44

1|2016

MARKT UND MANAGEMENT

Von Basel I, II, III zu Basel IV?

Obwohl sich die langfristige Finanzierungsstruk-

tur bewährt hat, steht sie immer wieder zur Dis-

position. Dies liegt u. a. auch an der deutschen

Besonderheit des Produkts. Bei den weltweiten

Reglementierungsbemühungen droht dem lang-

fristigen Kredit regelmäßig Ungemach. Aber auch

das Geschäftsmodell der Anbieterseite steht in-

folge der Bankenregulierung und der Niedrigzins-

phase erheblich unter Druck. Grundsätzliches Ziel

aller Basel-Abkommen ist die Sicherung einer an-

gemessenen Eigenkapitalausstattung und damit

Stabilität des Bankensektors sowie die Schaffung

einheitlicher Wettbewerbsbedingungen für die

Kreditvergabe und den Kredithandel.

Diemit Basel III verbundenenMaßnahmen greifen

grundlegend in das Geschäftsmodell eines Kre-

ditinstituts ein. Zum einen durch eine deutliche

Erhöhung des Eigenkapitals und zumanderen auch

durch die Leverage Ratio, d. h. die maximale Ver-

schuldungsgrenze. Dies betrifft vor allemBanken,

die typischerweise großvolumige Finanzierungen

von Wohnungsunternehmen reglementieren:

Hohe Kreditsummen einzelner Kreditnehmer

können dadurch aus Kreditportfoliosicht Klum-

penrisiken beinhalten.

Durch die Einführung von zusätzlichen Liquidi-

tätsregelnwird zudemdie Fristentransformation,

d. h. die kurzfristige Refinanzierung langfristiger

Kredite, eingeschränkt, so dass es zu einer Ver-

kürzung der bislang in Deutschland gewohnten

mindestens zehnjährigen Zinsbindung kommen

kann. Hohe Kreditvoluminamit langen Laufzeiten

werden tendenziell gerade für Sparkassen sukzes-

sive uninteressanter.

Wie geht es weiter?

Im Dezember 2014 hat das Basel Committee on

Banking Supervision (BCBS) einen Vorschlag für

die Überarbeitung des Kreditrisikostandardansat-

zes veröffentlicht. Die Vorschläge stehen in engem

Zusammenhang mit den bereits vorher gestarte-

ten Überarbeitungen der Standardansätze für das

operationelle Risiko sowie die Standardverfahren

bei den Marktpreisrisiken und dem Kontrahen-

tenrisiko.

Insgesamt betrachtet soll die Überarbeitung der

Standardansätze dazu führen, dass die Kapitalan-

forderungen dem inhärenten Risiko entsprechend

kalibriert werden und die Standardverfahren eine

geeignete Alternative bzw. Ergänzung der inter-

nen Modelle darstellen.

Was bedeutet das für dieWohnungswirtschaft? Aus

Sicht der deutschen Wohnungswirtschaft haben

zwei Themen erhebliche Bedeutung. Diese sind:

• das Mitgliedstaaten-Wahlrecht, wonach Wohn-

immobilienkredite im sog. Standardansatz nur

mit 35% Risiko zu gewichten sind, und

• das Wahlrecht beim sog. fortgeschrittenen An-

satz, auf Langfrist-Risikozuschläge zu verzich-

ten, wenn es sich um mittelständische Unter-

nehmen handelt.

Die Risikogewichte sollen nach den ersten Über-

legungen unter anderem für Wohnimmobilien-

kredite risikosensibler werden. Anstatt des bis-

lang angesetzten pauschalen Risikogewichts von

35% sollen die Risikogewichte von durchWohnim-

mobilien besicherte Forderungen in Abhängigkeit

von der „Loan-to-Value” (LTV)-Quote ermittelt

werden. Diese Quote ergibt sich aus dem Verhält-

nis von gesamter Forderungshöhe zum Wert des

Sicherungsobjekts. Die danach abzuleitenden Risi-

kogewichte liegen i. d. R. zwischen 25%und 100%.

Fazit

Aus Sicht der Wohnungswirtschaft ist es ele-

mentar, die niedrige Risikogewichtung und das

Mitgliedsstaatenwahlrecht beizubehalten. Die

Schaffung von einheitlichen Wettbewerbsbedin-

gungen für die Kreditvergabe aus internationaler

Sicht darf dabei nicht zu Lasten der deutschen

Langfristkultur gehen.

Die Benachteiligung durch die Einführung einer

höheren Risikogewichtungwürde sich, gerade vor

dem Hintergrund der anstehenden Neubauakti-

vitäten, für die Finanzierung der Wohnungs- und

Immobilienunternehmen in Deutschland beson-

ders stark auswirken. Für Wohnungsunternehmen

empfiehlt es sich, bei ihrer Finanzierungsstrate-

gie langfristig zu denken. DieWahrscheinlichkeit,

dass die Beschaffung von Fremdkapital aufgrund

des derzeitig niedrigen Zinsniveaus zukünftig

günstiger sein wird, ist sehr gering.

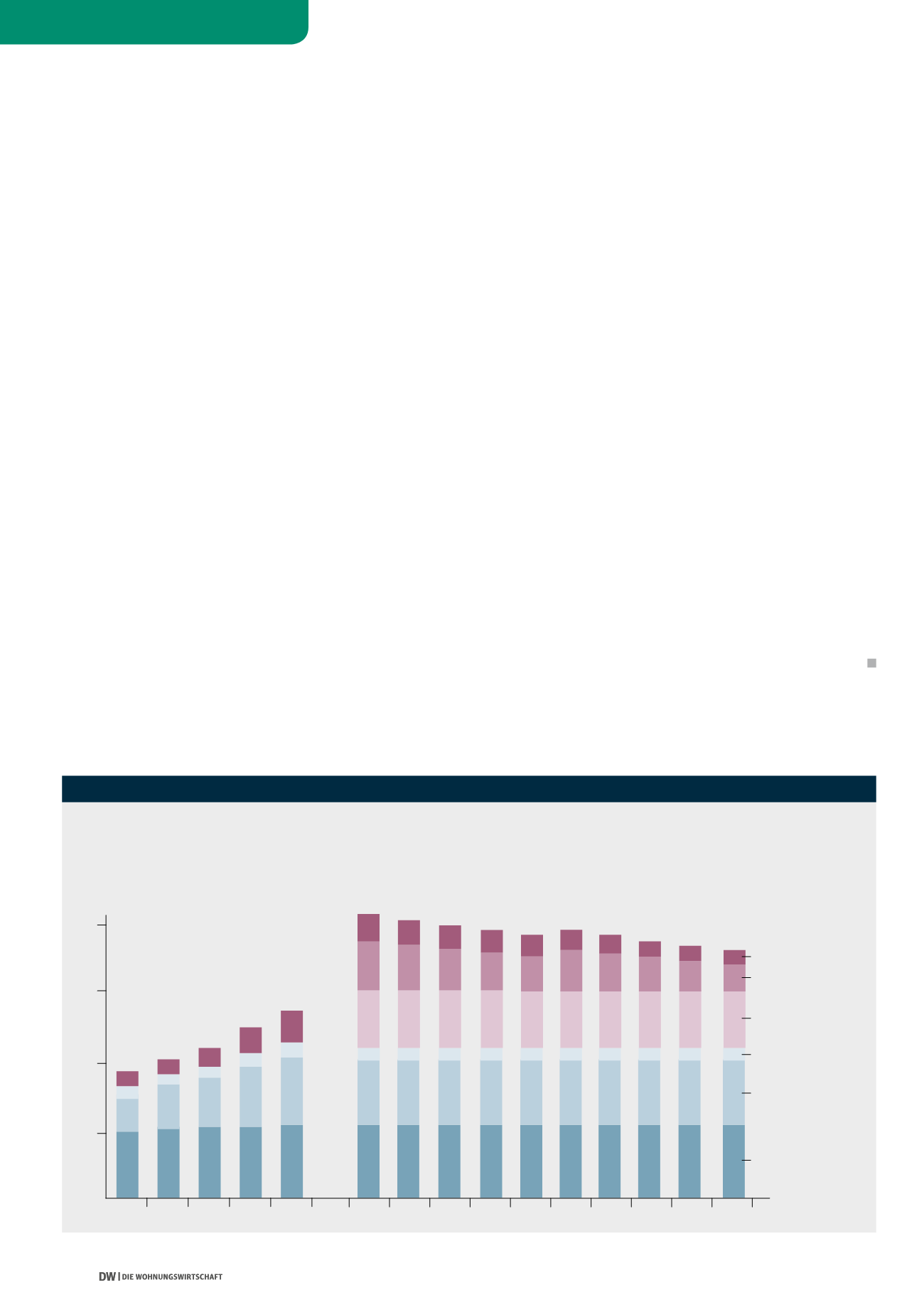

BEDARF AN BEZAHLBAREN WOHNUNGEN – NEUSTART DES SOZIALEN WOHNUNGSBAUS

Quelle: Studie des Pestel-Instituts (2015): „Modellrechnungen zu den langfristigen Kosten und Einsparungen eines Neustarts

des sozialen Wohnungsbaus sowie Einschätzung des aktuellen und mittelfristigen Wohnungsbedarfs“

tatsächliche Bautätigkeit

zukünftiger Wohnungsbedarf

sonstige

zusätzlicher bezahlb.

Mietwohnungsbau

Zusätzliche Sozial-

mietwohnungen

Wohnungen in

Mehrfamilienhäusern

(konventionell)

Wohnungen in Ein-

und Zweifamilien-

häusern

Wohnungsbau 2011 - 2015 sowie Wohnungsbedarf 2016 - 2025 zur Abdeckung des aktuellen Bedarfs und

zum Abbau des Wohnungsdefizits.

0

400

300

200

100

2011

2015

2019

2013

2017

2021

2024

2012

2016

2020

2023

2014

2018

2022

2025

1.000 Wohnungen

Sozialmietwohnungen