55

2|2016

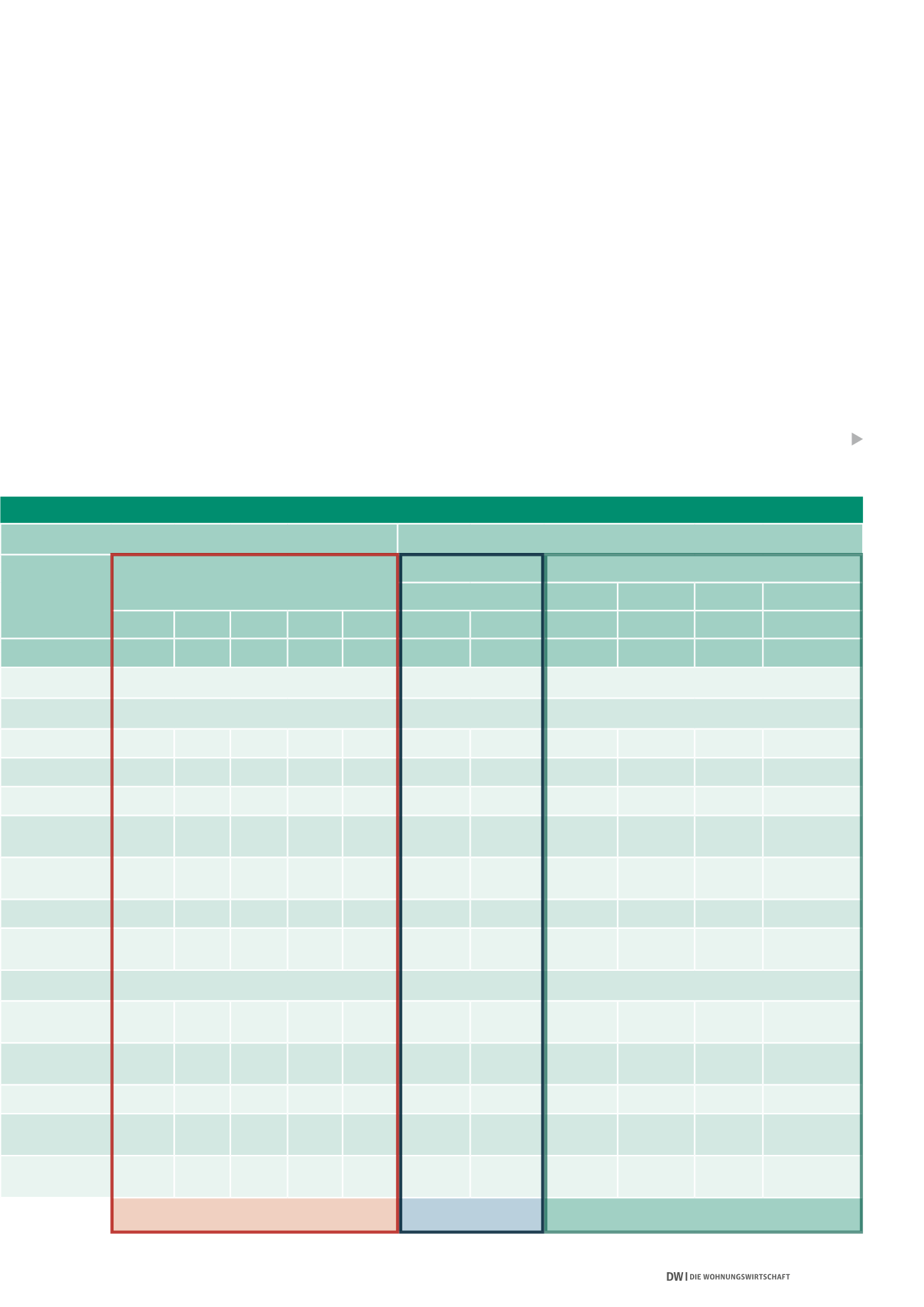

und Strukturkennzahlen je m

2

Wohn-/Nutzfläche

dargestellt (vgl. Abb. 2).

Kennzahlenbasiertes

Risikofrüherkennungssystem

Die wesentlichen Merkmale der wirtschaftlichen

Lage eines Wohnungsunternehmens lassen sich

mit bereits wenigen Kennzahlen aussagefähig

beschreiben. Mit Hilfe von wohnungswirtschaft-

lichen Kennzahlen können insbesondere Risiko-

indikatoren definiert, kritische Schwellenwerte

festgelegt sowie Bandbreiten für Risikoindikato-

ren bestimmt werden.

Die Prüfungsorganisationen des GdWhaben bereits

seit 2003neunwesentliche Kennzahlen für ein aus-

sagefähiges Risikofrüherkennungssystem formu-

liert und Schwellenwerte zur Risikoidentifizierung

bestimmt (vgl. Abb. 3). Diese Kennzahlen sind nun

an aktuelle Marktentwicklungen bei der Zinsde-

ckung und beim Mietenmultiplikator angepasst

worden. Das sich hiernach ergebende Kennzah-

lensystemzur Risikofrüherkennung berücksichtigt

insbesondere Kennziffern zur Liquiditätsbindung

durch Zins- und Kapitaldienstbelastung, die in

Verbindung mit Kennziffern zur Investitions- und

Instandhaltungsintensität sowie der Eigenkapi-

talausstattung bereits weitgehende Aussagen zur

Beurteilung von Vermögens- und Finanzlage eines

Wohnungsunternehmens erlauben.

Ergänzt wird dieses Kennzahlensystem durch

Beobachtungskennzahlen ohne Schwellenwert

(vgl. Abb. 4). Auch hier stehen Indikatoren der

finanziellen Leistungsfähigkeit des Unternehmens

(Ist-Annuität und möglicher Kapitaldienst sowie

Beleihungsreserven) im Fokus der Betrachtung.

Natürlich muss auch auf die Grenzen einer vor-

nehmlich handelsrechtlich jahresabschlussorien-

tierten Kennzahlenanalyse verwiesen werden. So

können bei Beachtung des Anschaffungs- und Her-

stellungskosten-Prinzips keine Aussagen in Bezug

auf Zeitwerte gemacht werden. Die Ausübung

von Bilanzierungswahlrechten und die Ausnut-

zung von Ermessensspielräumen im Rahmen der

Bilanzpolitik schränken ebenso die Aussagefähig-

keit und Vergleichsmöglichkeiten von Kennzahlen

ein. Jahresabschlussorientierte Kennzahlen sind

zudemausschließlich vergangenheitsbezogen und

insofern nicht zwingend repräsentativ für zukünf-

tige Entwicklungen.

Die Kennzahlenanalyse kann durch ein Scoring-

Modell ergänzt werden, wie es beispielsweise der

GdW-Sicherungsfonds für die Genossenschaften

mit Spareinrichtungen verwendet (vgl. Abb. 5).

Hierbei werden den Kennzahlen des Risiko-

Unternehmenswerte

Gruppenwerte

Einheit

Geschäftsjahr

Durchschnitt

Maximum Minimum Median Standardabw.

20x0 20x1 20x2 20x3 20x4

20x3

20x4

20x4

20x4

20x4

20x4

Einheit

Wert

Wert

Wert

Wert

Wert

Mittelwert Mittelwert

Max

Min

Median Standardabw.

B. Relative Unternehmenskennzahlen im externen Vergleich

1. Kennzahlen zur Vermögens- und Kapitalstruktur

%

88,97 90,24 90,59 92,27 93,18

89,92

88,60

97,61

48,69

91,12

9,19

%

35,60 35,99 31,56 31,44 33,26

38,20

37,08

39,43

21,33

33,92

7,94

%

286,73 297,94 736,58 327,28 344,35

291,47

178,00

832,80

-

149,47

175,99

%

33,87 33,49 31,05 31,06 30,79

39,18

42,93

86,95

19,92

37,47

17,46

%

56,25 57,42 67,24 61,16 61,15

32,75

48,53

74,68

-

53,45

18,08

%

104,18 103,33 110,39 101,38 100,56

105,00

107,26

186,79

98,53 102,86

15,29

%

99,46 98,61

- 105,51 92,99

567,29

167,42

565,52

73,07 147,79

102,17

2. Kennzahlen zur Rentabilität und zum Cashflow

%

4,55 2,51 3,18 4,60 4,51

3,96

3,59

10,34

-1,88

3,21

2,33

%

4,33 4,02 3,80 4,47 4,29

3,64

3,41

6,73

1,47

3,22

1,09

%

1,09 0,59 0,67 0,97 0,94

1,51

1,90

3,96

-0,59

1,16

0,99

%

17,44 10,66 10,09 12,32 14,42

12,14

11,37

27,10

5,79

10,16

4,82

%

7,41 5,94 5,26 6,10 6,37

6,46

6,31

10,02

5,69

6,08

1,90

Zeitreihenanalyse

Gruppendurchschnitt

statistische Auswertung zur Streuung

ABB. 2: BETRIEBSVERGLEICH

Genossenschaft 1.501 - 3.000 WE