57

7|2015

Für Unternehmen anderer Rechtsformen kann

eine vergleichbare (Berichts-)Pflicht zur Unter-

nehmensplanung zum einen aus der analogen

Anwendung des Aktienrechts abgeleitet werden.

Zum anderen wird eine solche Verpflichtung aus

den allgemeinen gesetzlichen Sorgfaltspflichten

der Unternehmensleitung durch das Schrifttum

zu den gemäß § 53 Genossenschaftsgesetz und

§ 53Haushaltsgrundsätzegesetz durchzuführenden

Geschäftsführungsprüfungen bekräftigt. Hier wird

die Sorgfalt eines ordentlichen und gewissenhaften

Geschäftsleiters zum Maßstab für die Ordnungs-

mäßigkeit der Geschäftsführung erhoben.

Mittelbare Rechtspflichten zur (längerfristigen)

Unternehmensplanung ergeben sich aus der Er-

füllung weiterer Vorschriften. Nur mit Hilfe einer

aussagefähigen Unternehmensplanung ist die

Einhaltung nachfolgender gesetzlicher Bestim-

mungen zu gewährleisten:

• Beurteilung der Fortführungsprämisse bei Auf-

stellung des Jahresabschlusses (§ 252 Abs. 1

Nr. 2 Handelsgesetzbuch (HGB)),

• Darstellung der voraussichtlichen Entwicklung

im Lagebericht (sog. Prognosebericht; § 289

Abs. 2 Nr. 2 HGB),

• Berichterstattung über wesentliche Risiken der

künftigen Entwicklung im Lagebericht (sog.

Risikobericht; § 289 Abs. 1 HGB) und

• Implementierung eines Risikofrüherkennungs-

systems (§ 91 Abs. 2 AktG).

Ziel der Unternehmensplanung

Wesentliche Ziele der Unternehmensplanung sind

die Sicherung der Unternehmenszukunft, die Er-

reichung der Unternehmensziele und die Erhö-

hung der Wirtschaftlichkeit.

Eine sorgfältige Unternehmensplanung dient der

Insolvenzprophylaxe und Existenzsicherung des

Wohnungsunternehmens. Die Unternehmens-

planung kann insofern auch als ein wesentlicher

Bestandteil des Risikofrüherkennungssystems im

Sinne des § 91 Abs. 2 AktG angesehen werden:

• Verminderung bzw. Vermeidung von Fehlent-

scheidungen durch eine hinreichende Entschei-

dungsvorbereitung,

• rechtzeitige Anpassung an sich verändernde

Marktbedingungen und

• Schaffung von effizienten Kontrollmöglich-

keiten mittels Plan-Ist-Vergleichen.

Ausgestaltung der Unternehmensplanung

Die Ausgestaltung der Unternehmensplanung

liegt im pflichtgemäßen Ermessen der Unterneh-

mensleitung, die amMaßstab der konkreten Ver-

hältnisse des einzelnen Unternehmens auszuüben

ist. Unternehmen der Wohnungswirtschaft sollten

über eine langfristige Unternehmensplanung von

fünf bis zehn Jahren verfügen. Gerade die Woh-

nungswirtschaft hat eine Vielzahl von verlässlich

ableitbaren Parametern für die Unternehmens-

planung.

Vor dem Hintergrund der Prämissen der Demo-

grafie und der Stadtentwicklung sind speziell

folgende Faktoren in die Planung mit einzube-

ziehen:

• Entwicklung der Bestände in den einzelnen

Stadtteilen,

• Mieten- und Leerstandsentwicklung und

• Notwendigkeit und Zeitpunkt von Erhaltungs-

und Erweiterungsinvestitionen

Grundlage für eine systematische Planung, Steu-

erung und Kontrolle des Wohnungsbestandes ist

das

Portfoliomanagement

. Auf der Grundlage

der Portfolioanalyse wird der Investitionsplan

erstellt. Dieser fließt dann in den mehrjährigen

Wirtschafts- und Finanzplan ein.

Wirtschaftsplan

Der Aufbau des Wirtschaftsplanes sollte sich

grundsätzlich am handelsrechtlichen Gliede-

rungsschema

(Plan-Bilanz und Plan-Gewinn-

und Verlustrechnung)

orientieren. In diesem

Zusammenhang ist die Prüfung der Aktivierungs-

fähigkeit von Modernisierungsmaßnahmen von

besonderer Bedeutung, da diese direkten Einfluss

auf zukünftige Jahresergebnisse hat.

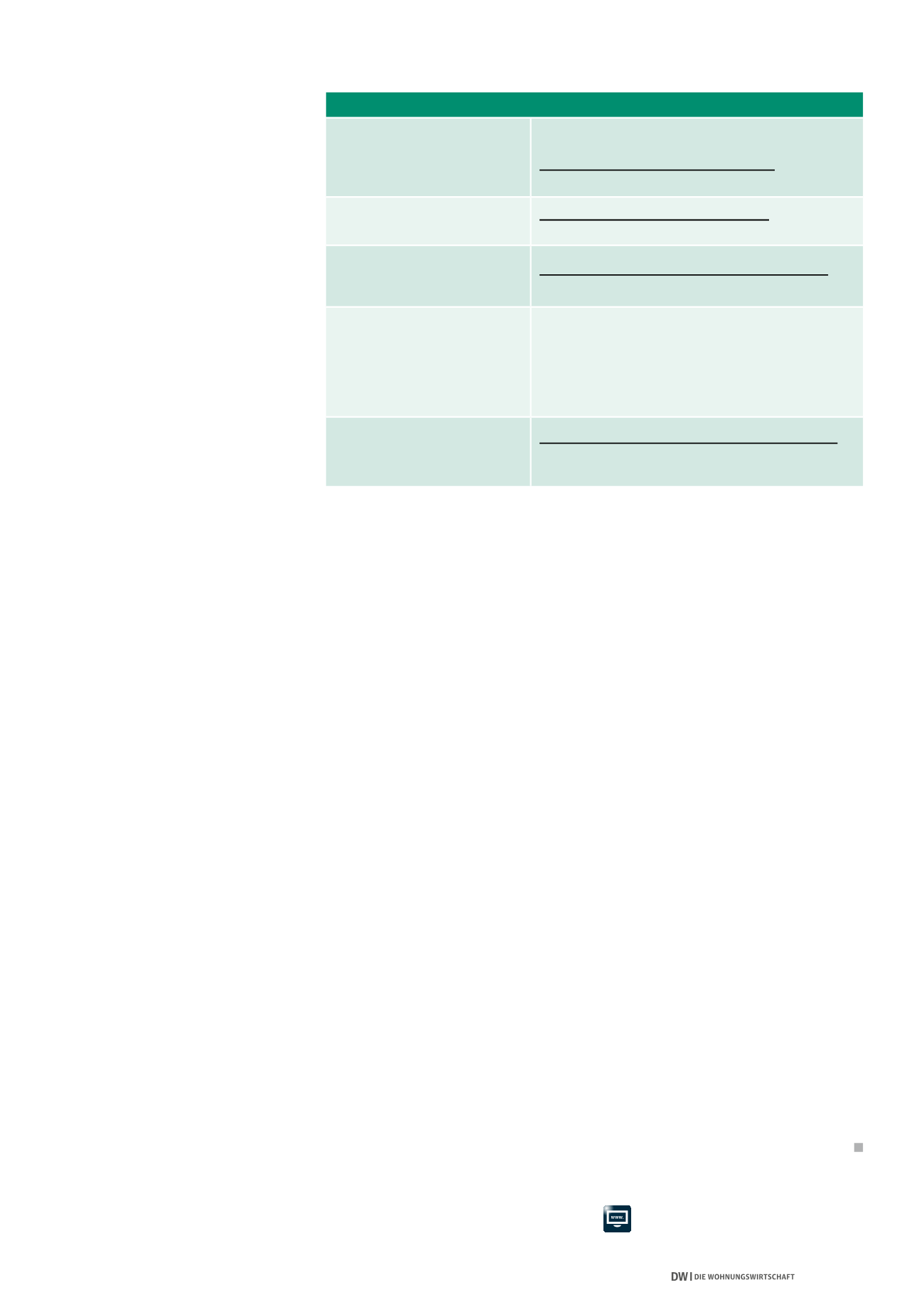

Aus der Plan-Bilanz und der Plan-Gewinn- und

Verlustrechnung lassen sich Kennzahlen ableiten,

anhand derer man für den Bestand des Wohnungs-

unternehmens gefährdende Entwicklungen früh-

zeitig erkennen kann. Beispielhaft seien hier die

Veränderung der Eigenmittelquote, die Zins- und

Kapitaldienstdeckung, die Tilgungskraft und der

mögliche Kapitaldienst genannt (siehe Tabelle

oben).

Finanzplan

Bei der Finanzplanungwerden ausgehend vomFi-

nanzmittelbestand amAnfang der Periode die vor-

aussichtlichen liquiditätsmäßigen Veränderungen

des laufenden Wirtschaftsjahres bestimmt. Ein

wesentlicher Punkt ist dabei der voraussichtliche

liquiditätsmäßige Jahresüberschuss, der im Vor-

feld im Rahmen des Wirtschaftsplanes ermittelt

worden ist. Daneben sind u. a. die Investitionen

und deren Finanzierung sowie auch außerplanmä-

ßige Tilgungen zu berücksichtigen.

Fazit

Es liegt auf der Hand, dass bei geeigneter und zuver-

lässiger Unternehmensplanungmit einhergehender

Kurskontrolle das „Gegensteuern“ und ggf. auch die

Vorbeugung von Unternehmenskrisen wesentlich

einfacher ist. Die Ausgestaltung der Unternehmens-

planung ist abhängig von der Größe und Komplexität

des Wohnungsunternehmens. Geeignete und auch

für kleinere Wohnungsunternehmen finanzierbare

Softwarelösungen unterstützen die Unternehmens-

leitung bei der Erstellung der langfristigen Unter-

nehmensplanung. Die regionalen Prüfungsverbände

der Wohnungs- und Immobilienwirtschaft und ihre

nahestehendenWirtschaftsprüfungsgesellschaften

unterstützen Sie dabei gern.

Weitere Informationen:

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung

Eigenmittelquote

Eigenkapital am 31.12.

+ Rückstellungen für Bauinstandhaltung

+ Sonderposten für Investitionszulagen x 100

Bilanzsumme am 31.12.

Anteil der Fremdkapitalzinsen an

der Nettokaltmiete (Zinsdeckung)

Fremdkapitalzinsen der Hausbewirtschaftung

Jahressollmiete abzüglich Erlösschmälerung

Anteil des Kapitaldienstes

an der Nettokaltmiete

(Kapitaldienstdeckung)

Planmäßiger Kapitaldienst der Objektfinanzierungsmittel

Jahressollmiete abzüglich Erlösschmälerung

EBITDA

Jahresergebnis

+ Fremdkapitalzinsen

+ Steuern vom Einkommen und Ertrag

+ Abschreibungen auf immaterielle Vermögensgegenstände

und Sachanlagevermögen

Möglicher Kapitaldienst

EBITDA x 100

Langfristige Verbindlichkeiten aus Objektfinanzierung ggü.

Kreditinstituten und anderen Kreditgebern am 31.12.

KENNZAHLEN ZUR RISIKOFRÜHERKENNUNG

Quelle: GdW