81

Dies spiegelt sich z. B. in den durch die Ener-

giewende getriebenen Transaktionen im Um-

feld von RWE und EON wider.

·

·

Ein zweiter Treiber sind M&As in technologi-

schen Ecosystemen. Insbesondere global

führende Technologiefirmen wie Apple,

Google, Amazon, Tencent, Facebook oder

Alibaba verwenden externe Wachstumsiniti-

ativen, um ihr Service- und Produktportfolio

auszubauen und um auch in traditionellen In-

dustrien, wie im Handel, im Automobilbau,

im Maschinenbau und in der Medienindust-

rie, Fuß zu fassen; Beispiel hierfür ist die Ak-

quisition von Whole Foods durch Amazon.

·

·

Eng hiermit verbunden sind die M&A-Aktivi-

täten der Marktführer und „Newcomer“ in

traditionellen Industrien, wie dem Automobil-

bau, der Pharmaindustrie, dem Mediensek-

tor und der Telekommunikation. Oft fehlen

gerade den traditionellen Anbietern die not-

wendigen Kompetenzen für neue Geschäfts-

modelle. M&A wird hier für den Zugang zu

diesen Fähigkeiten bzw. neuen Geschäfts-

modellen genutzt.

·

·

Den Markteintritt von „Digital Natives“, wie

Amazon, Google oder anderen Technologie-

Unternehmen antizipierend, verfolgen In-

cumbents in traditionellen Industrien Early-

Stage-Transaktionen. Ein Beispiel ist hier die

Medienindustrie, wo die Streeming-Revolu

tion – insbesondere von Netflix und Amazon

– eine Transaktionswelle ausgelöst hat.

AT&T akquirierte Time Warner und Disney

übernahm 21st Century Fox nach einer Über-

nahmeschlacht mit Comcast.

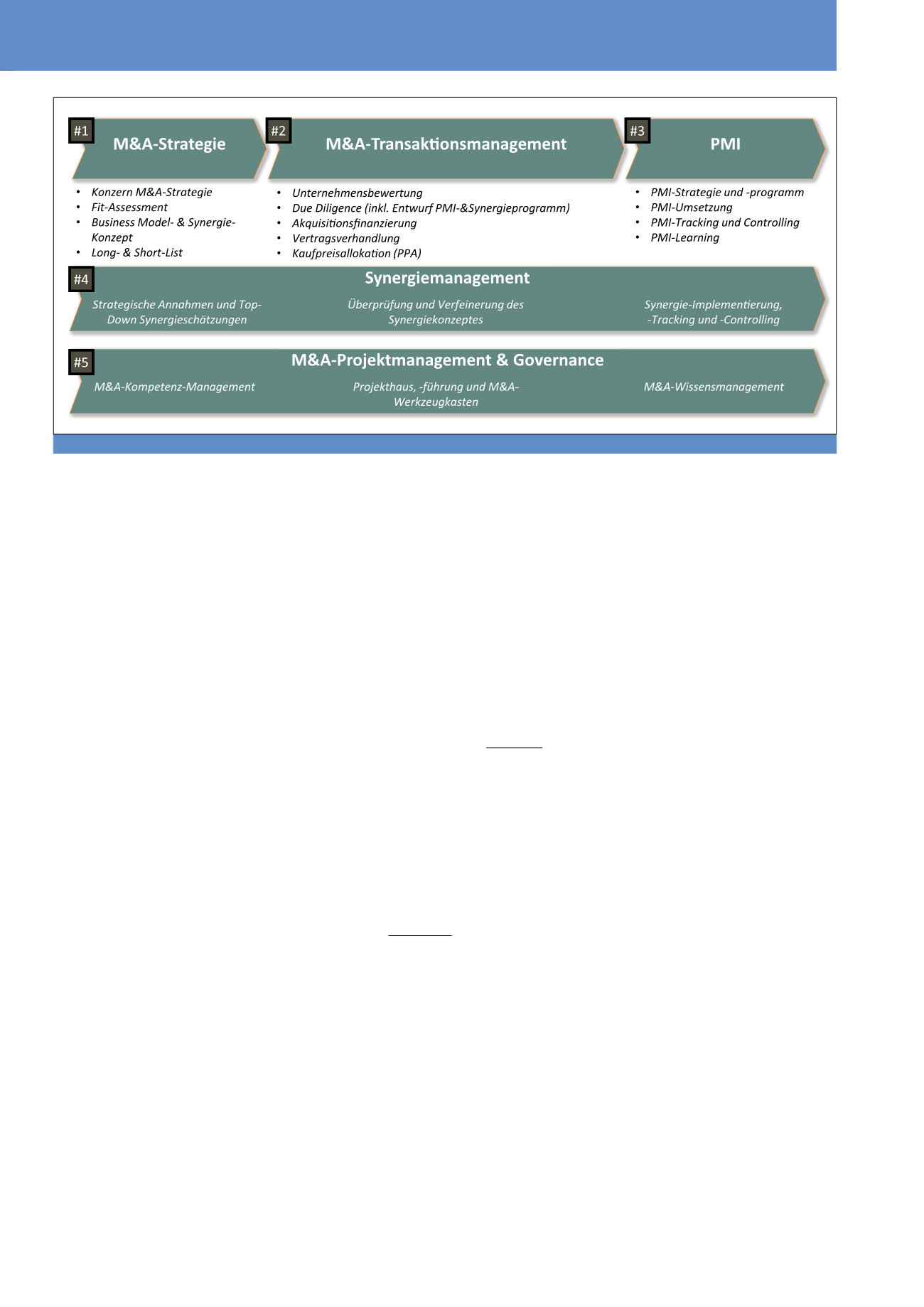

Das Basismodell des End-to-End

M&A-Prozessdesigns als

Referenzrahmen

Um den Zusammenhang zwischen Digitalisie-

rung und M&A-Prozessen aufzuzeigen, wird als

Referenzrahmen das tfX-advisory End-to-End

M&A-Prozessdesign, mit den drei primären

M&A-Prozessen, der M&A-Strategie, dem

Transaktions- und dem Integrations-Manage-

ment, sowie den beiden End-to-End Support-

prozessen des Synergie- und des M&A-Projekt-

Managements, verwendet (vgl. Abbildung 1).

2

Digitalisierungspotential für ein

End-to-End M&A-Prozessdesign

Durch die Nutzung innovativer, digitaler Instru-

mente kann die gesamte M&A-Prozesskette

effizienter, schneller und hochwertiger gestaltet

werden, wie Abbildung 2 exemplarisch zeigt

·

·

M&A-Strategie und Digitalisierung:

Die

Suche nach geeigneten Akquisitionskandida-

ten startet mit einer detaillierten Betrachtung

des zukünftigen technologischen Umfeldes

und der marktbezogenen Trendentwicklun-

gen. Die Verwendung von digitalen Patent-

und IP-Analysen (Datamining) zeigt, inwieweit

bestimmte Marktsegmente und Technologie-

felder überhaupt zugänglich sind bzw. welche

Suchfelder aktuell im Fokus stehen. Ergän-

zend können über Trend-Scouting durch die

Kombination von Machine-Learning-Algorith-

men und Big-Data-Analysen neue Use Cases

bzw. Kundentrends erschlossen werden.

·

·

Digitalisierung im Transaktions-Ma-

nagement:

Die Automatisierung von Due-

Diligence-Aufgaben über Big-Data- und

NLP-Analysen bzw. Search Engines (e-dis-

covery) und Machine Learning bieten insbe-

sondere für die Vertragsanalysen der Legal

Due Diligence und in der Financial Due Dili-

gence enorme Effizienz-, Qualitäts- und Ge-

schwindigkeitspotentiale und damit Wettbe-

werbsvorteile, insbesondere in kompetitiven

Due-Diligence-Prozessen. Daneben bietet

die digitale Datenfindung und Analyse der

Datenzusammenhänge neue Wege für die

Forensische Analyse im Rahmen der Compli-

ance und Financial Due Diligence. Als neues

bzw. erweitertes Arbeitsfeld in der Due Dili-

gence etabliert sich zunehmend eine eigen-

ständige Tech-Due Diligence, die eine detail-

lierte Analyse der verwendeten technologi-

schen Plattformen, sowie der IT- bzw. ERP-

Systeme im Target-Unternehmen auf der

Basis standardisierter, digitaler Assessments

und Checklisten umfasst. Zugleich dient sie

einer Überprüfung der Kompatibilität mit der

IT-Architektur und den genutzten Plattfor-

men im kaufenden Unternehmen, um eine

frühzeitige Migrationsplanung für die an-

schließenden PMI darstellen zu können. Eher

schon zum etablierten Instrumentarium ei-

nes digitalen Due-Diligence-Prozesses ge-

hören Virtuelle Datenräume. Zusätzlich kön-

nen digitale Assistenten eingesetzt werden,

Abb. 1: Das tfX-advisory End-toEnd M&A-Prozessdesign (Quelle: Eigene Darstellung)

CM Mai / Juni 2019