87

reitzustellen. Kennzahlen sind Daten und sollen

den gegebenen komplexen Sachverhalt quanti-

tativ komprimieren, um einen Sachverhalt dar-

zustellen. Zusätzlich sollen folgende Funktionen

erfüllt werden:

12

·

Operationalisierungsfunktion

·

Anregungsfunktion

·

Vorgabefunktion

·

Steuerungsfunktion

·

Kontrollfunktion

Nutzung von Kennzahlen in

Jungen Unternehmen

In diesem Zusammenhang wurden die ausge-

wählten Unternehmen nach der Nutzung von

Kennzahlen gefragt. Kennzahlen nehmen eine

besonders wichtige Rolle im Controlling ein.

11

Gerade durch eine ständige Veränderung des

Wettbewerbs helfen sie der Unternehmens-

steuerung, die benötigten Informationen be-

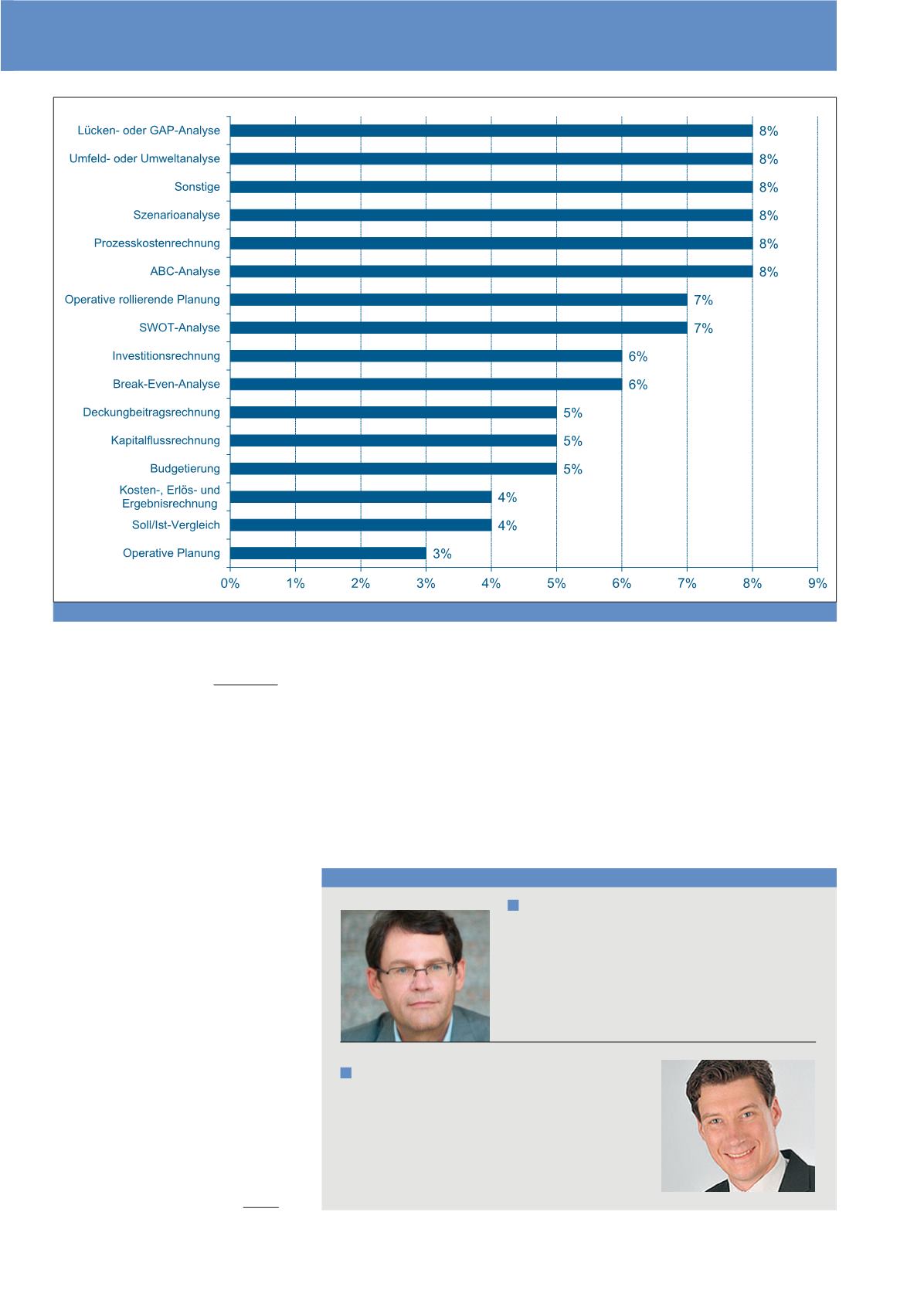

aus vorherigen Studien. Daraus resultierten fol-

gende Instrumente, welche in Abbildung 5 ab-

gefragt worden sind. Mit am häufigsten wurde

die Lücken- oder GAP-Analyse genannt mit ca.

8 Prozent. Das überrascht, da dieses von An-

soff entwickelte Instrument der strategischen

Planung zuzuordnen ist.

10

Die Methodik der

GAP-Analyse basiert auf der Projektion von

Vergangenheitswerten in die Zukunft, daraus

können Zielabweichungen resultieren, welche

durch strategische und operative Maßnahmen

reduziert werden können. Ein möglicher Erklä-

rungsansatz für die starke Nutzung dieses Inst-

ruments könnte sein, dass besonders Junge

Unternehmen ständig ihre Zielvorgaben abglei-

chen müssen, um sich den Marktgegebenhei-

ten anzupassen. Ebenfalls an erster Stelle, mit

jeweils 8 Prozent wurden insgesamt 5 weitere

Instrumente genannt. Darunter fallen folgende:

·

Umfeld- oder Umweltanalyse

·

Szenarioanalyse

·

Prozesskostenrechnung

·

ABC-Analyse

·

Sonstige

Die wenigsten Nennungen hat die operative

Planung mit 3 Prozent erhalten (vgl. Abb. 5).

Autoren

Univ.-Prof. Dr. Dr. habil. Wolfgang Becker

leitet als Lehrstuhlinhaber an der Otto-Friedrich-Universität

Bamberg den Lehrstuhl für BWL, insbes. Unternehmensführung

und Controlling. Zudem ist er Leiter des Europäischen For-

schungsfeldes für Angewandte Mittelstandsforschung sowie

Mitglied des Direktoriums im Kompetenzzentrum für Geschäfts-

modelle in der digitalen Welt.

E-Mail:

Christoph Feichtinger

ist wissenschaftlicher Mitarbeiter am Lehrstuhl für Unterneh-

mensführung und Controlling der Universität Bamberg.

E-Mail:

Abb. 5: Verwendung von Controlling-Instrumenten

CM Mai / Juni 2018