88

Greiner, Larry E. (1972): Evolution and Revo-

lution as Organisation Grow, in: Harvard Busi-

ness Review, Vol. 50, No. 4, S. 37-46.

Hanks, Steven H./Watson, Collin J./Jansen,

Erik/Chandler, Gaylen N. (1993): Tightening the

Life-Cycle Construct. A Taxonomic Study of

Growth Stage Configurations in High-Technology

Organizations, in: Entrepreneurship in Theory

and Practice, Vol. 18, No. 2, S. 5-30.

Scott, Mel/Bruce, Richard (1987): Five Stages

of Growth in Small Businesses, in: Long Range

Planning, Vol. 20, S. 45-52.

Weber, Jürgen/Schäffer, Utz (2011): Einfüh-

rung in das Controlling, 13. Auflage, Stuttgart.

Fußnoten

1

Vgl. Becker et al. (2012), S. 40

2

Vgl. Fallgatter (2002), S. 29

3

Vgl. Bspw. Greiner (1972); Scott/Bruce (1987)

4

Vgl. Bspw. Flamholtz (1986); Hanks et al.

(1993)

5

Vgl. Becker et al. (2012), S. 42

6

Vgl. Becker/Baltzer/Ulrich (2014), S. 105

7

Vgl. Becker/Feichtinger (2017)

8

Vgl. Becker/Baltzer/Ulrich (2014), S. 74

9

Vgl. Baltzer (2013), S. 63

10

Vgl. Welge/Al-Laham (2012), S. 414ff.

11

Vgl. Becker/Baltzer/Ulrich (2014), S. 105

12

Vgl. Weber/Schäffer (2011), S. 174f.

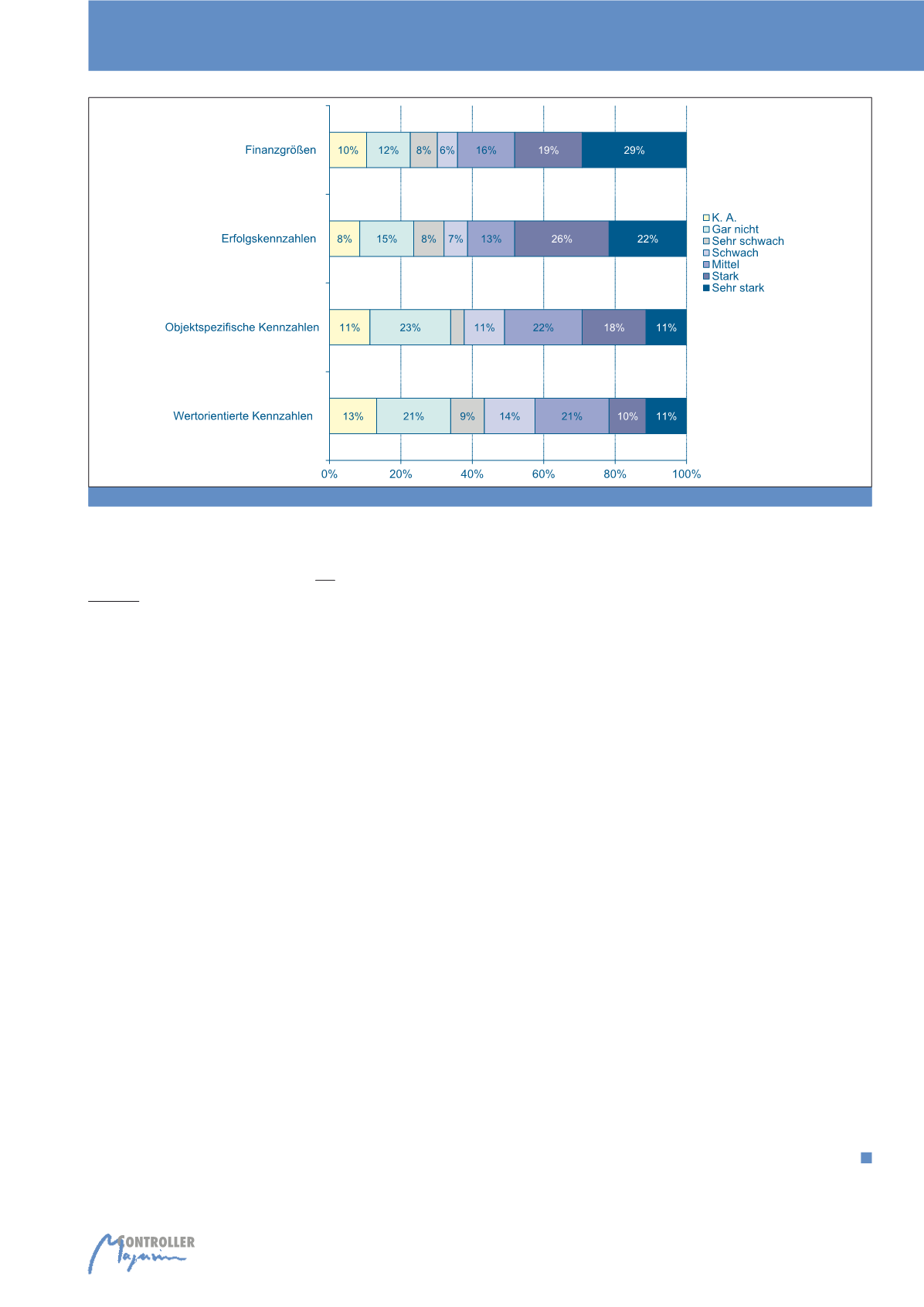

orientierte Kennzahlen ebenfalls eine wichtige

Rolle einnehmen. Dabei werden Finanzgrößen

sehr stark mit 29 Prozent und Erfolgskennzah-

len mit 22 Prozent genutzt.

Als Ergebnis der Studie lässt sich feststellen,

dass Controlling bereits in Jungen Unterneh-

men eine wichtige Rolle einnimmt. Dies zeigt

die Anwendung von Controlling-Instrumenten

und Kennzahlen in der Praxis. Dadurch wird es

Gründern ermöglicht, ihre Unternehmen um-

sichtig zu steuern.

Literatur

Baltzer, Björn (2013): Einsatz und Erfolg von

Controlling-Instrumenten.

Becker, Wolfgang/Baltzer, Björn/Ulrich, Pa-

trick (2014): Wertschöpfungsorientiertes Con-

trolling, Stuttgart.

Becker, Wolfgang/Feichtinger, Christoph

(2017): Unternehmensführung und Controlling

in Start-ups, Bamberg.

Becker, Wolfgang/Ulrich, Patrick/Ebner, Ro-

bert/Zimmermann, Lisa (2012): Erfolgsfakto-

ren der Geschäftsmodelle junger Unternehmen,

Bamberg.

Fallgatter, Michael (2002): Theorie des Entre-

preneurship, Wiesbaden.

Flamholz, Eric G. (1986): Managing the Tran-

sition From an Entrepreneurship to a Professio-

nally Managed Firm, San Francisco.

Unter diesem Aspekt wurde nach Finanzgrö-

ßen, objektspezifischen, wertorientierten Kenn-

zahlen und Erfolgskennzahlen gefragt (vgl. Ab-

bildung 6). An dieser Stelle wurde ersichtlich,

dass Finanzgrößen (wie z. B. Cash Flow) und

Erfolgskennzahlen (wie z. B. Deckungsbeitrags-

rechnung) mit jeweils 48 Prozent stark und sehr

stark genutzt werden. Es folgen mit 29 Prozent

die objektspezifischen und mit 21 Prozent die

wertorientierten Kennzahlen (wie z. B. Econo-

mic Value Added).

Fazit

Aus den Resultaten der vorliegenden Studie

wird ersichtlich, dass Controlling bereits in

Jungen Unternehmen Verwendung findet. Oft-

mals werden bereits einzelne Personen mit der

Aufgabe des Controllers betraut und der wie-

derum hat die betriebswirtschaftliche Aufgabe

der Informationen und Koordination zu erfüllen.

Weitere Erkenntnisse sind, dass Controlling-In-

strumente angewendet werden. Die meist ge-

nannten Instrumente sind die Lücken- oder

Gap-Analyse, ABC-Analyse, Prozesskosten-

rechnung, Szenarioanalyse und Umfeld- oder

Umweltanalyse. Insgesamt ist festzustellen,

dass die Verwendung der Instrumente sehr

nahe beieinander liegt, da gerade einmal 5

Prozent zwischen den meist und geringst ge-

nannten Instrumenten liegen. Zusätzlich ist

anzumerken, dass finanzgrößen- und erfolgs-

Abb. 6: Nutzung von Kennzahlen

Controlling in Jungen Unternehmen