55

ist. Die Auszahlung im Jahr 2019 wiederum

ist erfolgsneutral. Tatsächlich kann die Grund-

lage der Bonusermittlung, z. B. der Jahresum-

satz eines Unternehmens, erst nach Ab-

schluss des Geschäftsjahres 2018 ermittelt

werden.

Dadurch können der Rückstel-

lungsbetrag und der Auszahlungsan-

spruch erheblich voneinander abweichen.

Im Folgenden soll aufgezeigt werden, wie da-

mit umgegangen werden kann.

Die Bonusrückstellung besteht aus zwei

Hauptbestandteilen, der gebildeten Rückstel-

lung und der Auszahlung. Eine besondere

Rolle kann Sozialversicherungsbeiträgen zu-

kommen, die gegebenenfalls zusätzlich zu-

rückgestellt werden müssen. Beim Verhältnis

von Rückstellung und Auszahlung gibt es

grundsätzlich drei Möglichkeiten. Die Höhe

der Auszahlung kann der Höhe der Rückstel-

lung entsprechen, sie kann die Höhe der

Rückstellung überschreiten oder unterschrei-

ten. Die nachfolgenden Abbildungen illustrie-

ren diese drei Fälle.

Im ersten und einfachsten Fall wird im laufen-

den Jahr genauso viel Geld zurückgestellt, wie

im Folgejahr ausgezahlt wird (im Beispiel je-

weils 6.000 EUR; vgl. Abbildung 1).

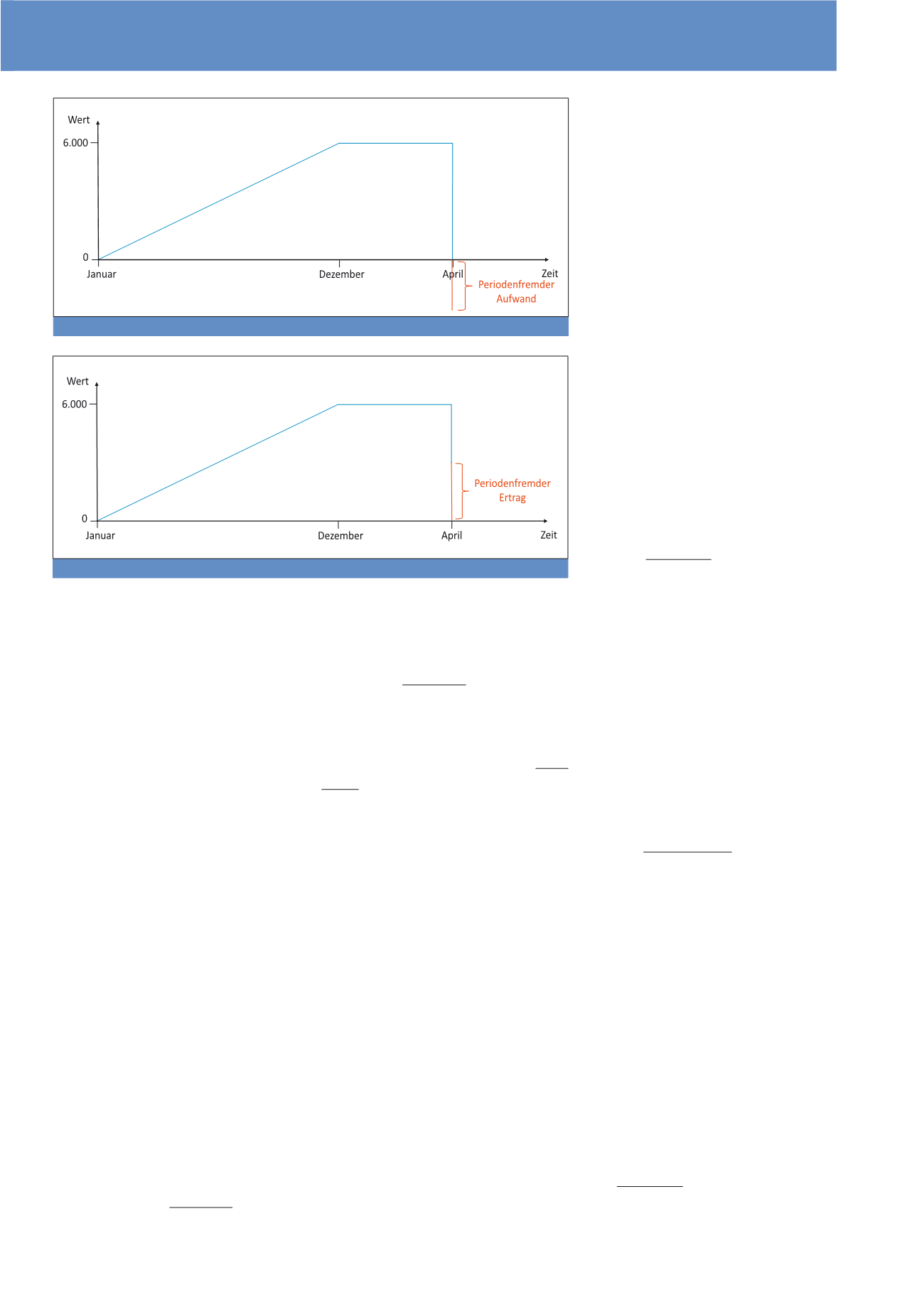

Im zweiten Fall ergibt sich ein periodenfremder

Aufwand, da die Höhe der Bonusauszahlung

die Höhe der dafür gebildeten Rückstellung

übersteigt (vgl. Abbildung 2).

Im dritten Fall ist die Auszahlung geringer als

die dafür vorgesehene Rückstellung. Es ent-

steht ein periodenfremder Ertrag (vgl. Abbil-

dung 3).

Bei der Rechnungsabgrenzung werden die

aktive und die passive Rechnungsabgrenzung

unterschieden. Es gibt den transitorischen Ak-

tivposten, bei dem die Auszahlung jetzt er-

folgt, der Aufwand aber erst später anfällt

(beispielsweise im Voraus bezahlte Löhne),

und das antizipatorische Aktivum, bei dem der

Ertrag jetzt vorliegt, die Einzahlung aber erst

später erfolgt (beispielsweise noch nicht ein-

gegangene Miete). Beim transitorischen Pas-

sivposten erfolgt die Einzahlung jetzt, der Er-

trag aber erst später (beispielsweise im Vor-

aus erhaltene Miete), beim antizipatorischen

Passivum liegt jetzt ein Aufwand vor, die Aus-

zahlung erfolgt aber erst später (beispielswei-

se noch zu zahlende Löhne).

In Bezug auf das oben genannte Bonus-Bei-

spiel kommt die Rechnungsabgrenzung zum

Tragen, wenn der Bonus für das Jahr 2018

bereits im Jahr 2018 ausgezahlt wird und die

Auszahlung den bis dahin zurückgestellten

Betrag übersteigt. Um den Aufwand gleich-

mäßig auf die Perioden zu verteilen, ist es not-

wendig, einen aktiven Rechnungsabgren-

zungsposten zu bilden. Hauptbestandteile

sind hierbei analog zur Rückstellung der Rech-

nungsabgrenzungsposten und die Auszahlung

und gegebenenfalls die zu berücksichtigende

Sozialversicherung.

Der Ermittlung von mitarbeiterbezogenen

Rückstellungen und Abgrenzungen liegt ein

Rechenmodell zugrunde, das im Folgenden

veranschaulicht werden soll. Zunächst erfolgt

der Aufbau der Rückstellung. Dessen Höhe

basiert auf einer geplanten Bonus-Jahres-

summe – hier 6.000 EUR, was einem monat-

lichen Aufbau in Höhe von 500 EUR entspricht

– und wird für jeden Mitarbeiter individuell ge-

plant (vgl. Abbildung 4).

In den folgenden gezeigten Beispielen wird

der Bonus nicht im laufenden Jahr ausge-

zahlt, sondern im Folgejahr.

Im Fall 1 ent-

spricht die Auszahlung der Höhe der Rückstel-

lung. Aus diesem Grund kommen perioden-

fremde Aufwände und Erträge nicht zum Tra-

gen. Im Fall 2 übersteigt die Auszahlung die

Höhe der Rückstellung um 2.000 EUR, dieser

Betrag stellt einen periodenfremden Aufwand

dar. Im Fall 3 unterschreitet die Höhe der Aus-

zahlung die Höhe der Rückstellung um 2.000

EUR, was einen periodenfremden Ertrag dar-

stellt; vgl. Abbildungen 5-7).

Während sich die Höhe des periodenfremden

Aufwands automatisch berechnen lässt, sobald

die Höhe der Auszahlung bekannt ist, gilt die-

ses nicht zwangsläufig für den periodenfrem-

den Ertrag. Dessen Berechnung muss in der

Regel manuell angestoßen werden, da die Aus-

zahlung des Bonus auch in mehreren Etappen

erfolgen kann. Eine Automatisierung wäre nur

möglich, wenn die Auflösung der Rückstellung

immer zum gleichen Zeitpunkt (beispielsweise

im April des Folgejahres) erfolgen soll.

Im

4. Fall erfolgt eine Auszahlung des Bo-

nus bereits im Juni des laufenden Jahres

(vgl. Abbildung 8). Die Auszahlung übersteigt

die Höhe der Rückstellung, was die Bildung ei-

Abb. 2: Fall 2: Auszahlung > Rückstellung

Abb. 3: Fall 3: Auszahlung < Rückstellung

CM Mai / Juni 2018