74

Ein Vorteil dieser Methode ist, dass nur wenige

historische Daten benötigt werden, da theore-

tisch bereits aus zwei Datenpunkten ein Durch-

schnitt gebildet werden kann. Zudem können

die Prognosen mit wenig Aufwand und einfa-

chen mathematischen Berechnungen ermittelt

werden. Dem gegenüber steht die Tatsache,

dass keinerlei Muster innerhalb der Daten be-

rücksichtigt werden (vgl. Abbildung 2).

Exponentielle Glättung

Als Erweiterung des Simple Moving Average

kann die „exponentielle Glättung“ (engl. „Expo-

nential Smoothing“, hier kurz ES) angesehen

werden. Im Vergleich zum SMA, bei dem alle

vergangenen Beobachtungen gleich gewichtet

werden, wird beim ES die Gewichtung expo-

nentiell geglättet und verringert, je weiter die

Beobachtung entfernt liegt. Mit anderen Wor-

ten, neuere Beobachtungen erhalten in der Pro-

gnose eine relativ größere Gewichtung als die

weiter zurückliegenden. Wird diese Methode

ebenfalls auf das Umsatz-Beispiel gelegt, so

lässt sich erkennen, dass der Trend der Kurve

beibehalten/erkannt wird, die saisonalen

Schwankungen aber auch nicht optimal abge-

bildet werden können.

Die Vorteile der exponentiellen Glättung liegen

in der Einfachheit der Berechnungen, den leicht

durchschaubaren Berechnungsschritten, der

dadurch leichten Programmierbarkeit sowie der

Tatsache, dass die Modelle mit einem einzigen

Parameter gesteuert werden können. Letzteres

Gleitender Mittelwert

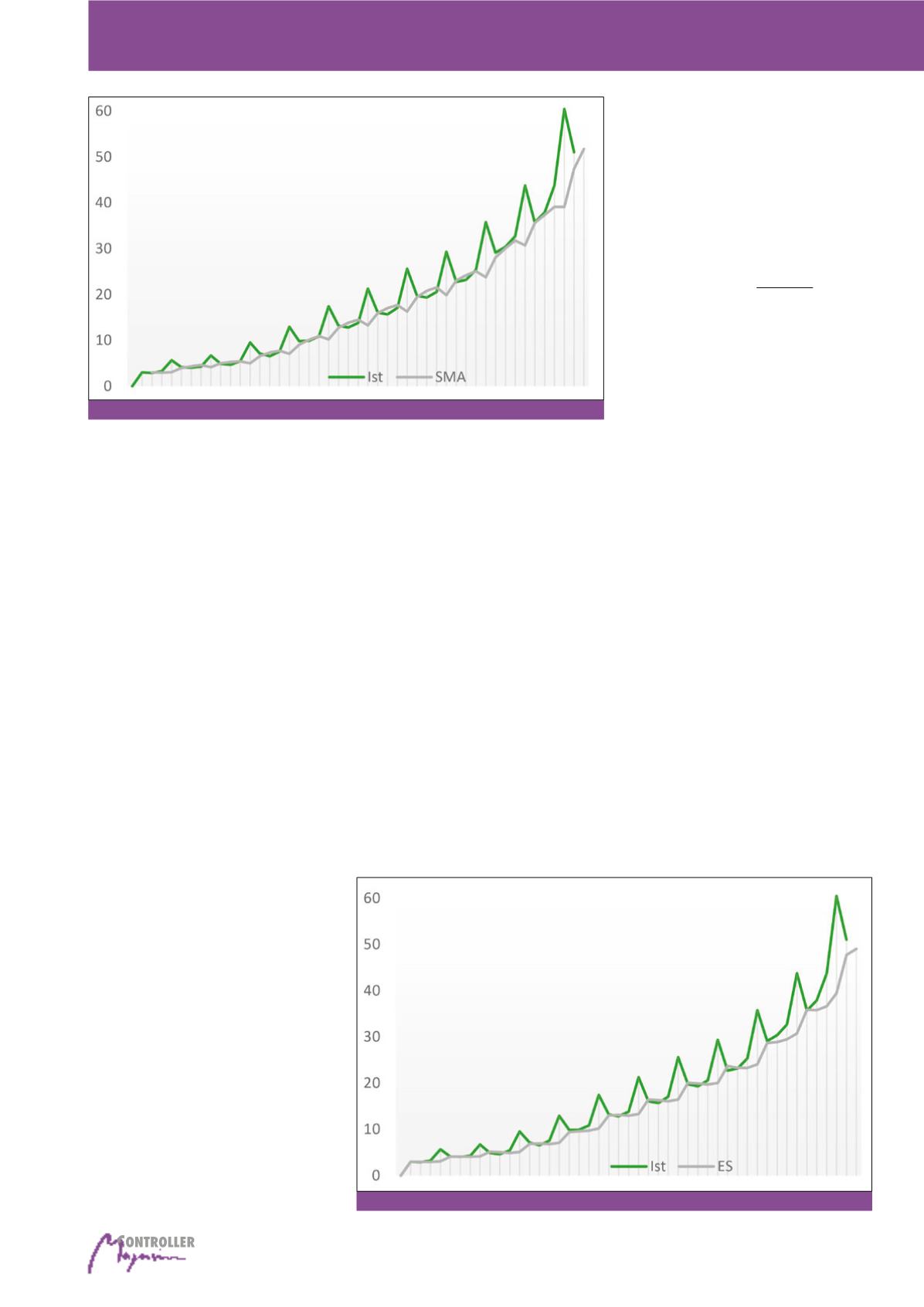

Eine der einfachsten Methoden ist der „Gleitende

Mittelwert“ (engl. Simple Moving Average, hier

kurz SMA). Er kann für einfache Vorhersagen ge-

nutzt werden, wenn nur wenige historische Da-

ten zur Verfügung stehen, z. B. bei neu eingeführ-

ten Produkten, und wenn alle anderen Methoden

aufgrund der geringen Datenhistorie nicht sinn-

voll genutzt werden können. Um ein detailliertes

Beispiel aufzuzeigen und die Möglichkeiten zu

vergleichen, wird der Quartalsumsatz eines Un-

ternehmens betrachtet. Die jeweilige Zeitreihe

fängt im 1. Quartal 2007 an und endet im 2.

Quartal 2018. Dabei wird deutlich, dass der glei-

tende Mittelwert dem Trend der tatsächlichen

Werte zwar folgt, aber beispielsweise saisonale

Abweichungen umgekehrt abgebildet werden. In

diesem Beispiel würde daher die Prognose weit-

aus geringer ausfallen als der tatsächliche Wert.

meinsam: Es sind alles rein subjektive Herange-

hensweisen, um einen Forecast zu bilden.

Wenn es darum geht, den Planungsprozess

zeitlich, aber auch inhaltlich zu optimieren, um

sowohl einen genaueren Forecast zu bekom-

men als auch den Verantwortlichen innerhalb

des Planungsprozesses Zeit und Aufwand ab-

zunehmen, bietet sich der Ansatz des „statisti-

schen Forecasts“ an. Dieser macht sich quanti-

tative Methoden zu Nutze, um den Forecast mit

objektiven Betrachtungen zu optimieren. Dazu

werden bekannte statistischen Funktionen ge-

nutzt, die Zusammenhänge oder Muster in den

vorhandenen Unternehmensdaten erkennbar

machen und so entsprechende Vorhersagen

ermöglichen.

Statistical Forecast

Die klassischen Methoden, die sowohl bei der

Planung durch Individuen als auch schon häufig

durch einfache automatisierte Berechnungen

angewendet werden, sind Zeitreihenanalysen.

Die Zeitreihe ist dabei als eine zeitlich geordne-

te Folge von Beobachtungen definiert. Ziel ist

es, Strukturen und Regelmäßigkeiten in diesen

Zeitreihen aufzudecken. Es ist essentiell, die

Zeitreihe in einer chronologischen Abfolge zu

ordnen. Der statistische Forecast nutzt genau

diese Analysen und die erkannten Muster, um

die Zeitreihen in die Zukunft fortzuschreiben.

Für diesen Ansatz existiert eine Vielzahl von

Methoden, im Folgenden werden jedoch nur

drei bekannte und aktuell häufig genutzte be-

trachtet und gegenübergestellt.

Abb. 2: SMA vs. IST

Abb. 3: ES vs. IST

Planungsprozesse mit „statistischem Forecast“