75

beiden Kurven sind in diesem Fall fast de-

ckungsgleich und somit wären die Vorhersagen

deutlich näher an den tatsächlichen Werten

(vgl. Abbildung 5).

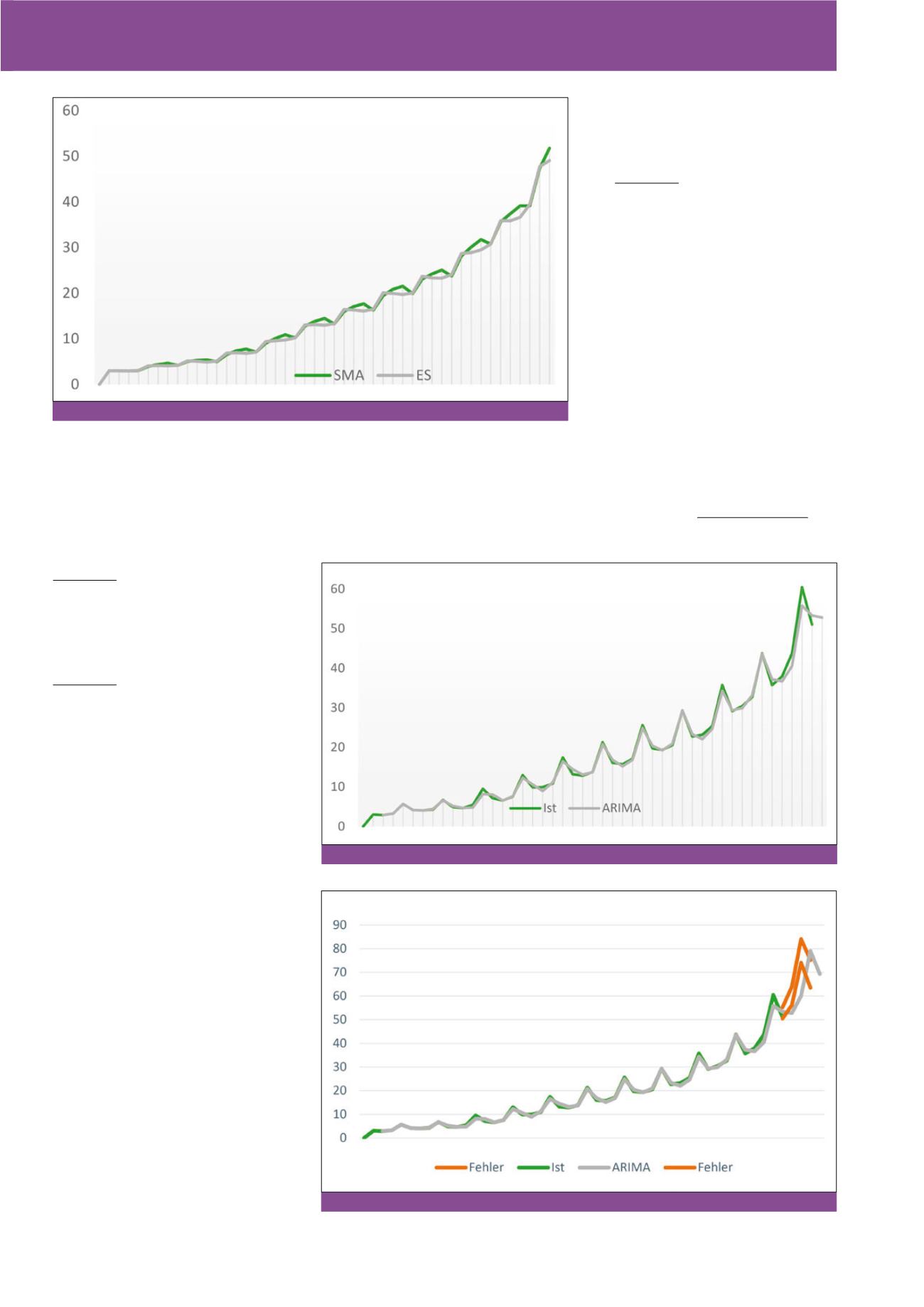

Soll das resultierende ARIMA-Modell zur Vor-

hersage genutzt werden, so kann die Güte der

Vorhersage mit grafischen Mitteln bestimmt

werden. Darüber hinaus liefert die ARIMA-Me-

thode zusätzlich Fehlergrenzen, die der Güte-

vorhersage dienen. Je weiter diese Fehlergren-

zen (Fehler) auseinander liegen, desto stärker

ist die Prognose mit Unsicherheit behaftet. Bei

dem Vergleich zweier unterschiedlicher Zeitrei-

hen (hier das bekannte Umsatz-Beispiel sowie

die Entwicklung der Einwohnerzahl Deutsch-

lands) lässt sich erkennen, je ungleichmäßiger

die Daten sind, desto weiter gehen die Fehler-

grenzen auseinander und die Prognosen wer-

den ungenauer (vgl. Abbildungen 6 und 7).

Auch für ARIMA wird erneut das Umsatz-Bei-

spiel betrachtet. Hier ist nun zu erkennen, dass

nicht nur der Trend der Kurve – wie bei den an-

deren beiden Methoden – sondern auch die

saisonalen Schwankungen erkannt werden. Die

ist wiederum auch ein Nachteil, denn dieser

Glättungsparameter kann nicht objektiv be-

stimmt werden. Darüber hinaus gibt es, abge-

sehen von der Zeit, keine weiteren Einflussfak-

toren. Muster innerhalb der Daten können auch

mit dieser Methode nicht erkannt werden (vgl.

Abbildung 3).

Vergleicht man die beiden Kurven, ist in diesem

Beispiel nur ein marginaler Unterschied zwi-

schen den beiden Methoden zu erkennen (vgl.

Abbildung 4).

Autoregressiver integrierter gleitender

Durchschnitt

Eine in der Reihe der statistischen Zeitreihenana-

lysen häufig genutzte Methode ist der „autore-

gressive integrierte gleitende Durchschnitt“ (engl.

Auto Regressive Integrated Moving Average, kurz

ARIMA). Im Laufe der Modellierung werden die

sogenannten „Ordnungen“ p, d und q des ARIMA

(p, d, q) Modells optimiert. Der autoregressive Teil

(AR) beschreibt hierbei die lineare Abhängigkeit

der Zielvariable von seinen p-gewichteten Ver-

gangenheitswerten. Moving Averages (MA) sind

gleitende Durchschnittsprozesse q-ter Ordnung.

Das d bestimmt die Anzahl benötigter Differenzie-

rungen, um eine stationäre Zeitreihe zu erhalten,

die keine systematischen Abweichungen auf-

weist. Durch die Differenzierung(en) werden vor-

handene Abweichungen zum Mittelwert elimi-

niert. Ist eine Zeitreihe nicht stationär, so nennt

man diese „integriert“. Mithilfe eines ARIMA-Mo-

dells können kurzfristige Prognosen in die Zu-

kunft vorgenommen werden.

Abb. 4: SMA vs. ES

Abb. 5: AMIRA vs. IST

CM November / Dezember 2018

Abb. 6: Fehlergrenzen Umsatzbeispiel