9

Ähnliches galt lange Zeit für die vierte und letz-

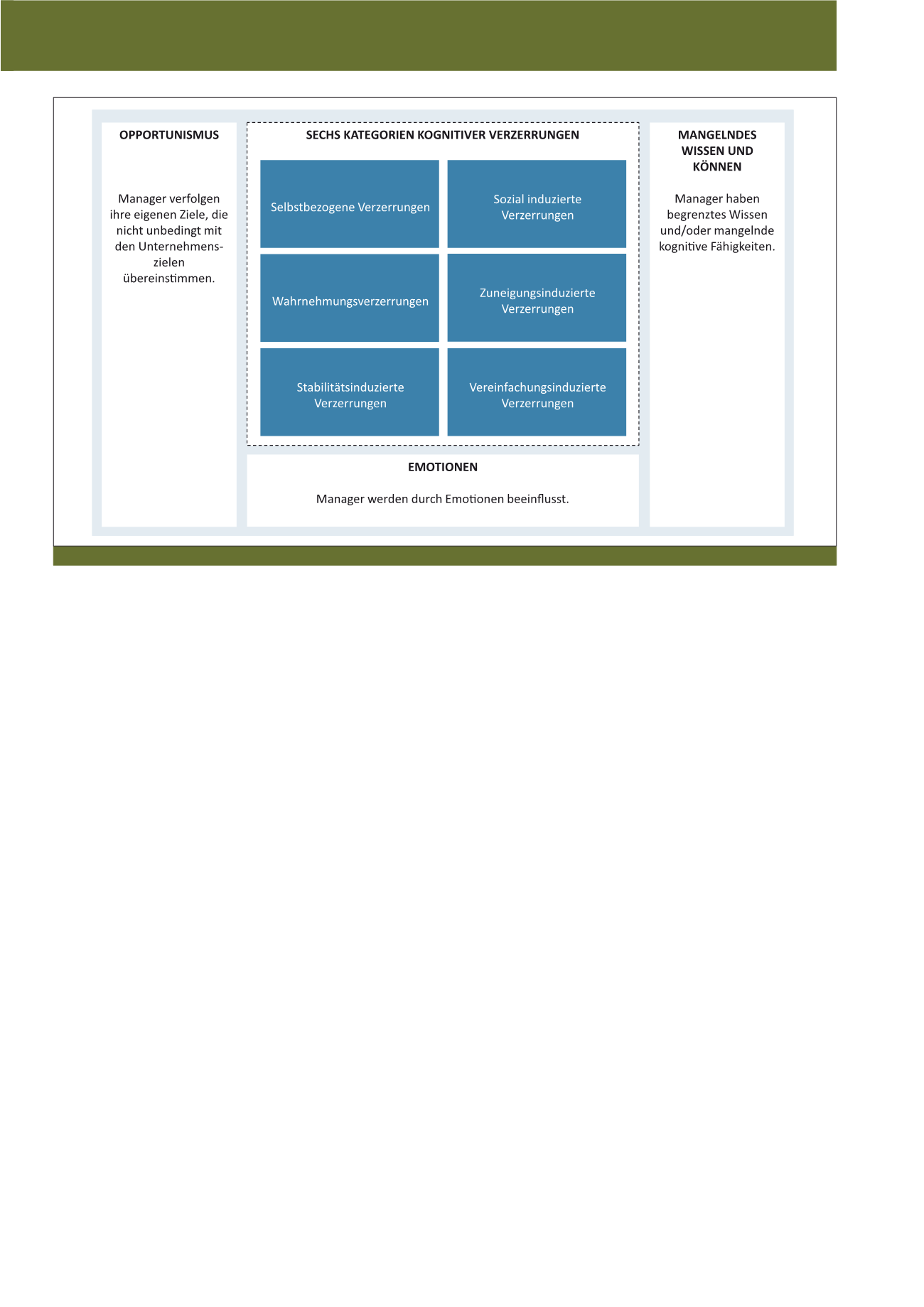

te Barriere, die

kognitiven Verzerrungen

. Sie

stehen im Mittelpunkt dieses Beitrags und sind

häufig der Engpass rationalen Handelns. Unter

kognitiven Verzerrungen sind alle systema-

tischen, meist unbewussten fehlerhaften

Neigungen bei der Wahrnehmung, Progno-

se und Bewertung von Sachverhalten zu

verstehen.

Davon gibt es viele. Wir möchten

im Folgenden sechs Kategorien solcher Verzer-

rungen unterscheiden:

°

Manager überschätzen sich

(selbstbezo-

gene Verzerrungen): Sie sind zu optimis-

tisch, zu selbstbewusst (90% aller Fahrer

glauben, dass sie besser Auto fahren als der

Durchschnitt), sie überschätzen ihre Fähig-

keit zur Kontrolle einer Situation („Ich kann

noch Auto fahren“), rücken sich die Vergan-

genheit zurecht („Ich habe es schon immer

gewusst“) oder attribuieren Erfolge viel zu

sehr auf die eigene Person („Ohne mich

hätten wir das nie geschafft“).

°

Manager sind durch

Konformitätsdruck in

der Gruppe

beeinflusst („groupthink“,

„bandwagon effect“) und überschätzen die

Weisheit von Vorgesetzten und von als sol-

che wahrgenommenen Experten und Auto-

ritäten (sozial induzierte Verzerrungen).

°

Manager sind

durch ihre Zuneigung zu

Menschen und Dingen geblendet

(zunei-

gungsinduzierte Verzerrungen): Sie finden es

schwer, die Zuneigung zu einer Person von

der Sachdiskussion zu trennen, sie verspüren

unbewusst den Drang, Gefälligkeiten mit Ge-

genleistungen zu vergelten und sie hängen zu

sehr an Dingen, die ihnen gehören („Mein

Unternehmen“) oder die sie selber aufgebaut

und groß gemacht haben („Mein Projekt“).

°

Manager lassen sich durch Präsentation

und äußere Gestalt blenden

(Wahrneh-

mungsverzerrungen): Die Einbettung gege-

bener Informationen („framing“), ständige

Wiederholung („frequency“) und die zuerst

genannte Zahl („anchoring“) beeinflussen

sie zu sehr; daneben schließen sie zu

schnell von einzelnen Eigenschaften eines

Menschen oder eines Projekts auf das Gan-

ze („halo effect“).

°

Manager möchten

nichts bedauern und

scheuen mögliche Veränderungen

(sta-

bilitätsinduzierte Verzerrungen): Sie tun sich

schwer damit, bereits angefallene Kosten in

der Entscheidungsfindung zu ignorieren

(„sunk costs“). Sie bereuen Verluste stärker

als entgangene Gewinne, sie ignorieren

mögliche Reaktionen von Wettbewerbern

oder Regulierern, sie vertrauen zu sehr dem

Fortdauern vorliegender Trends und orien-

tieren sich zu stark am Status Quo – etwa

bei der Kapitalallokation.

°

Manager vereinfachen zu stark

(vereinfa-

chungsinduzierte Verzerrungen): Sie schlie-

ßen zu schnell vom Ergebnis auf die Qualität

des Prozesses; sie vernachlässigen die

Grundgesamtheit, verzichten auf nicht ein-

fach zugängliche Informationen und die Dis-

kussion von Alternativen. Zudem trennt ihr

Unterbewusstes Korrelation nicht scharf ge-

nug von Kausalität, und sie tun sich schwer

mit nicht linearen Zusammenhängen und

Wahrscheinlichkeiten.

Sie sehen: Unbewusste und fehlerbehaftete Ver-

zerrungen können Entscheidungen in vielfältiger

Weise negativ beeinflussen. Diverse Bestseller

haben das Thema in den letzten Jahren propa-

giert und hoffähig gemacht; beispielhaft sei nur

auf die Werke von Daniel Kahneman und Dan

Ariely verwiesen. Gleichzeitig ist der Umgang mit

kognitiven Verzerrungen in den meisten Unter-

nehmen aber nach wie vor ein Randthema, häu-

fig auch aus einer gewissen Hilflosigkeit heraus.

Schließlich gehen die meisten Alphatiere im Ma-

nagement davon aus, dass kognitive Verzerrun-

gen vielleicht ein wichtiges Thema für Trainings

sein mögen, aber keinesfalls sie selbst betref-

fen. Zudem lassen sich Menschen in ihren

grundlegenden Verhaltensweisen ab einem ge-

wissen Alter und Hierarchiegrad vermeintlich

ohnehin nicht mehr verändern. Entsprechend

Abb. 1: Barrieren einer rationalen Unternehmensführung im Überblick

CM März / April 2016