65

Fazit und Grundstruktur eines

Media-for-Equity Controlling-

systems

Die Grundstruktur eines Media-for-Equity Con-

trollingsystems basiert wie bereits erwähnt

stark auf den im Portfoliounternehmen imple-

mentierten Controlling Standards. Es ist aller-

dings zu erwarten, dass auf Grund unterschied-

licher Prozesse in den einzelnen Portfoliounter-

nehmen, zur Übertragung der Daten, keine

Standardsoftware verwendet werden kann.

Folglich kann von einem reinen „Excel-Control-

ling“ ausgegangen werden, welches die Tiefe

des Controllingsystems auch in gewisser Weise

einschränkt.

Trotz dieser Einschränkungen sollte der gesam-

te Prozess weitestgehend standardisiert werden

und v.a. die Möglichkeit bieten, Erkenntnisse aus

historischen Daten zu gewinnen. Des Weiteren

muss das Reporting einen komprimierten Über-

blick über die aktuelle Lage gewährleisten, so-

wohl für die einzelnen Portfoliounternehmen als

auch in aggregierter Form für den Fonds. Gene-

rell muss es selbstverständlich möglich sein, in-

dividuelle Abfragen zu generieren. Insbesondere

die Möglichkeit, historische Daten in ad-hoc-

Reports zu integrieren, verwandelt eine An-

sammlung von Daten in einem effektiven Nutzen

von Langzeiterfahrungen.

Literatur

Arora, A. et al. (2008): Controlling Kennzahlen

– Key Performance Indicators. Oldenbourg:

München, Appendix II.

Krugger, B. (2005): Controlling junger inno-

vativer Wachstumsunternehmen. Konzeption

eines Controllingsystems unter Berücksich-

tigung des Beteiligungscontrolling in Venture

Capital-Gesellschaften. Logos: Berlin.

Horizont (2013): Fernsehwerbung stößt an

Grenzen. URL:

START=A60&DOKV_DB=ZECO&DOKV_NO=HOR

2013022159886&DO KV_HS=0&PP=1 (zuletzt

gesichtet am 20.04.2014).

Reichman, T. (1990): Controlling mit Kenn-

zahlen: Grundlagen einer systemgestützten

Controlling-Konzeption, 2. Ausgabe. Franz Vah-

len: München, S. 19-51.

Zentralverband der Deutschen Werbewirt-

schaft e.V. (2013): Medien: TV steht weiterhin

an der Umsatzspitze. URL:

index.php?menuid=119 (zuletzt gesichtet am

25.04.2014)

Fußnoten

1

Die Brutto-Netto-Schere beschreibt den

wachsenden Unterschied zwischen dem aus-

gewiesenen Listen/Bruttopreis zum eigentli-

chen Markt-/Nettopreis.

2

ZaW 2012, Horizont 2013, S. 25

3

Krugger 2005, S. 243

4

Idem

5

In Anlehnung an Reichman 1990, S. 23

6

Arora et al. 2008, Appendix II

7

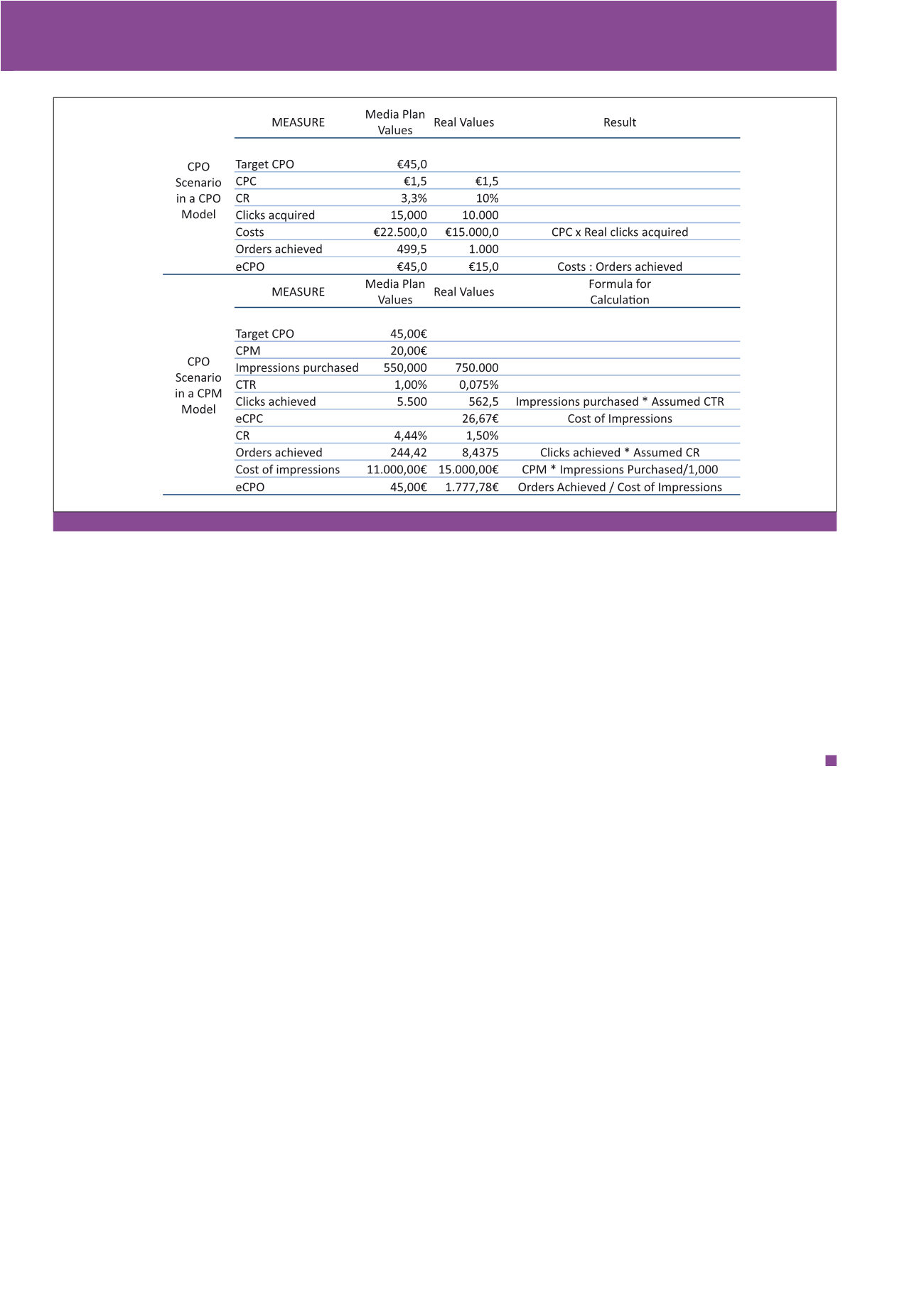

Zur Vereinfachung wird das Prinzip nur für

Modelle mit CPO als Ziel erklärt. Selbst-

verständlich kann der Prozess quasi analog

auch für Modelle mit CPL als Ziel angewandt

werden.

Abb. 2: Plan-Ist-Vergleich einer Mediakampagne mit verschiedenen KPIs

CM November / Dezember 2015