9

rung ab, 57 Prozent ermitteln die Kosten einer

Implementierung, 61 Prozent überprüfen regel-

mäßig den Erfolg des Instrumenteneinsatzes,

50 Prozent der Unternehmen nutzen hierzu

Kennzahlen wie den ROI.

Auffällig ist, dass 75 Prozent der Unternehmen

keine weiteren neuen Strategischen Manage-

mentinstrumente implementieren wollen – hier

steht vielmehr die Verschaffung eines Über-

blicks über die bereits existierenden Instrumen-

te im Vordergrund. Diejenigen Unternehmen,

die neue Instrumente einführen möchten, füh-

ren dies vornehmlich auf neue Aufgabenstel-

lungen zurück (24 Prozent der Nennungen).

Fazit / Handlungsempfehlungen

Aus den Ergebnissen der durchgeführten Online-

Umfrage geht hervor, dass Strategische Manage-

mentinstrumente in hohem Maße in der Unter-

nehmenspraxis Anwendung finden. Die Ergeb-

nisse legen zudem den Schluss nahe, dass eine

gewisse Instrumentensättigung erreicht ist. Die

fünf am häufigsten verwendeten Instrumente

sind folgende: Budgetierung, Marktanalyse, Re-

turn on Investment/Return on Capital Employed,

SWOT-Analyse und Benchmarking. Aus der Um-

frage geht ebenfalls hervor, dass die Unterneh-

mensgröße die Nutzung, hier bezogen auf die

Anzahl, Strategischer Managementinstrumente

nur in geringem Maße beeinflusst. Dies könnte

u. a. auch daran liegen, dass größenunabhängig

bereits ein gewisser Konsens hinsichtlich der

einzusetzenden Instrumente erreicht worden ist.

Nachholbedarfe zeigt der vorliegende Beitrag

insbesondere bezogen auf das formalisierte

Management der entsprechenden Instrumente.

In vielen Unternehmen sind Rollen und Verant-

wortlichkeiten bzgl. Pflege und Nutzung der In-

strumente nicht abgeklärt oder zumindest nicht

transparent. Zusätzlich führt nur ca. die Hälfte

der Unternehmen ein formalisiertes „Instru-

menten-Controlling“ durch. Gerade letzteres

sollte im Interesse von Controllern liegen. Kurz-

fristig kann das Abmanagen nicht mehr benö-

tigter Instrumente Effizienzpotenziale hervor-

bringen. Controller werden zudem meist Kenn-

zahlen ableiten und berechnen müssen, die zur

Bewertung des Erfolgs von Instrumenten geeig-

net sind – in späteren Karrierestufen wie dem

CFO oder gar dem CEO werden sie jedoch mit

den Instrumenten arbeiten und diese zur Stei-

gerung des Unternehmenserfolgs einsetzen

müssen. Hier wird das Verständnis der Wir-

kungsweise von Strategischen Management-

instrumenten erfolgsrelevant sein.

Literaturempfehlungen

Baltzer, Björn (2013): Einsatz und Erfolg von

Controlling-Instrumenten, Wiesbaden

Becker, Wolfgang/Baltzer, Björn/Ulrich, Pa-

trick (2014): Wertschöpfungsorientiertes Cont-

rolling, Stuttgart

Buchholz, Liane (2013): Strategisches Cont-

rolling, 2. Aufl., Wiesbaden

Cohen, Jacob (1977): Statistical Power Analy-

sis for the Behavioral Sciences, New York

Kerth, Klaus/Asum, Heiko/Stich, Volker

(2011): Die besten Strategietools in der Praxis,

5. Auflage, München

Knott, Paul (2006); A Typology of Strategy Tool

Applications, in: Management Decision, 44. Jg.,

Nr. 8, S. 1090-1105

Knott, Paul (2008): Strategy Tools: Who Really

Uses Them?, in: Journal of Business Strategy,

29. Jg., Nr. 5, S. 26-31

Rigby, Darrell/Bilodeau, Barbara (2005): The

Bain 2005 Management Tool Survey, in: Strat-

egy & Leadership, 33. Jg., Nr. 4, S. 4-12

Schawel, Christian/Billing, Fabian (2012): Top

100 Management Tools, 4. Auflage, Wiesbaden

Simon, Hermann/Gathen, Andreas (2010):

Das große Handbuch der Strategieinstrumente,

2. Auflage, Frankfurt am Main

Welge, Martin K./Al-Laham, Andreas (2012):

Strategisches Management, 6. Auflage, Wiesbaden

Fußnoten

1

Vgl. Simon/Gathen (2010); Kerth/Asum/Stich

(2011); Schawel/Billing (2012); Welge/Al-La-

ham (2012).;

2

Vgl. Knott (2006); Knott (2008).;

3

Vgl. Rigby/Bilodeau (2005).;

4

Cohen (1977),

S. 83 teilt Korrelationen nach Effekten ein.;

5

Vgl. Baltzer (2013).

Autoren

Univ.-Professor Dr. Dr. habil. Wolfgang Becker

ist Ordinarius und Lehrstuhlinhaber an der Otto-Friedrich-Uni-

versität Bamberg am Lehrstuhl für BWL, insbes. Unterneh-

mensführung und Controlling.

E-Mail:

Katharina Dietz, Master of Science

Studium der BWL mit Schwerpunkt Controlling, Finance &

Accounting an der Otto-Friedrich-Universität Bamberg. Sie hat

die Online-Umfrage im Rahmen der Masterarbeit am Lehrstuhl

für Unternehmensführung und Controlling durchgeführt und ist

bei der BSH Hausgeräte GmbH im Controlling tätig.

E-Mail:

Dr. Patrick Ulrich

ist Akademischer Rat am Lehrstuhl für BWL, insbes. Unterneh-

mensführung und Controlling an der Otto-Friedrich-Universität

Bamberg.

E-Mail:

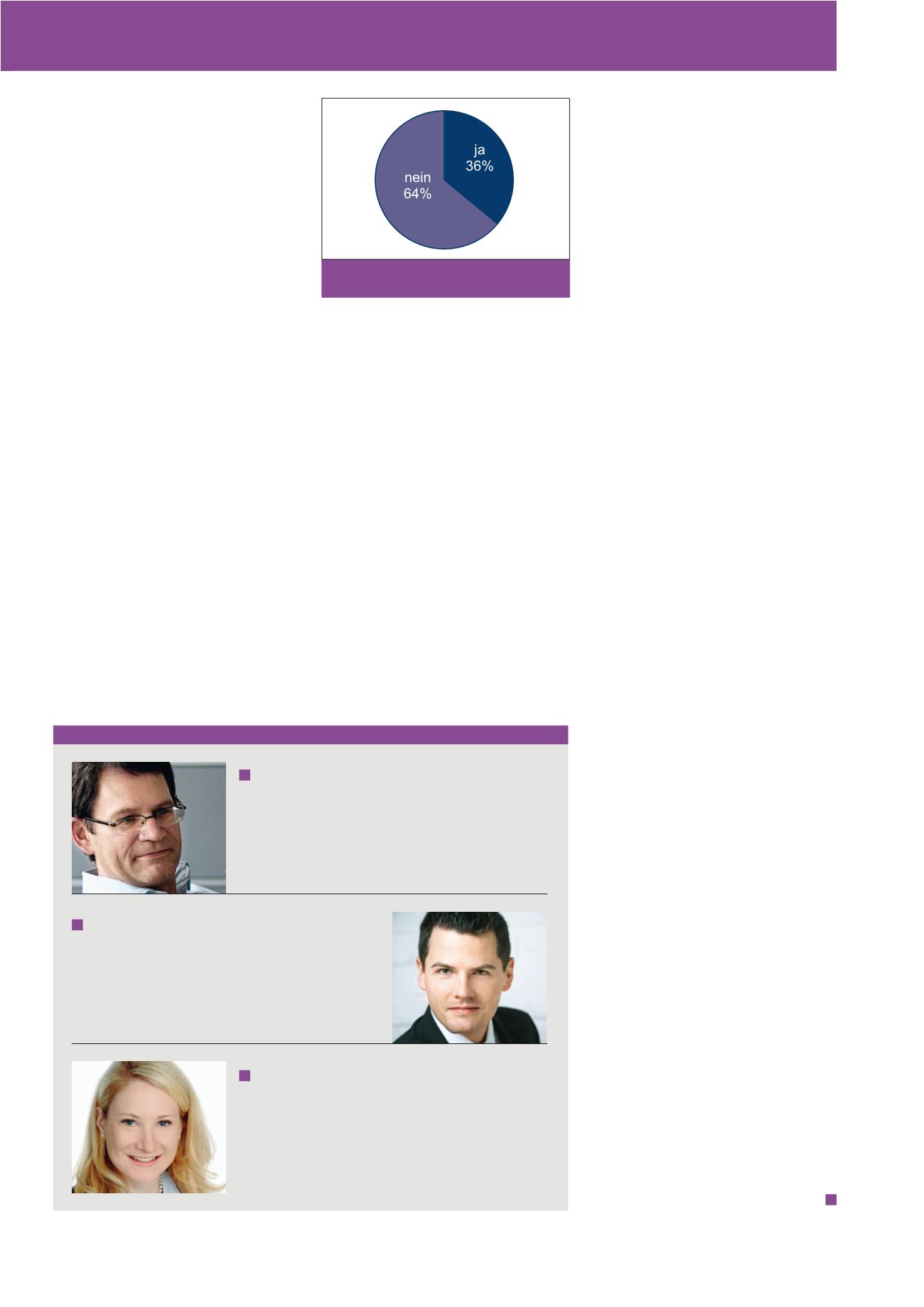

Abb. 10: Existenz eines Instrumentenverantwort-

lichen im Unternehmen

CM November / Dezember 2015