58

EXPO REAL

2016

I

IMMOBILIENFINANZIERUNG

ren Bauprojekte am Standort werden für

zusätzlichen Flächenwettbewerb sorgen?

Das sind nur einige der Kernfragen, die es

zu beantworten gilt. Tendenziell sind Inve-

storen bei Fragen nach der Vorvermietung

etwas offener geworden, wenn sich eine

besonders positive Marktentwicklung für

den Teilstandort vorhersagen lässt.

Generell sollte es beim Forward Fun-

ding eine klare Aufgabenteilung zwischen

Investmentmanager und Projektentwick-

ler geben. Dabei gilt der Grundsatz: Die

Risiken sollten immer bei dem liegen, der

sie am besten managen kann. Das heißt

konkret: Vier Kernbereiche sollten un-

bedingt im Verantwortungsbereich des

Entwicklers bleiben. Dazu zählen zum

einen alle behördlichen Genehmigungs-

themen, bevor ein Projekt überhaupt

I

mmobilien gelten als ein sicherer Ha-

fen für Anleger. Allerdings kann der

Markt für Gewerbeimmobilien nicht

die gesamte verfügbare Liquidität aufneh-

men. Core-Objekte werden knapper, der

Wettbewerb um sie steigt und die Margen

werden enger. Vor diesem Hintergrund

hat die Attraktivität von Forward Deals

zugenommen. Union Investment hat sich

beispielsweise in den vergangenen Jahren

rund ein Drittel ihrer Ankäufe im Status

der Projektentwicklung gesichert.

Erste Präferenz eines Investors ist

in der Regel der Forward Purchase, der

Ankauf eines Projekts, der meist vor Bau-

beginn erfolgt und dessen Abnahme und

Zahlung zumZeitpunkt der Fertigstellung

fällig ist. Lässt sich das Risiko vernünftig

kalkulieren und sind weitere wichtige

Bedingungen erfüllt, ist aber auch ein

Forward Funding möglich. Der Investor

kauft sich dabei sehr früh in die Projekt-

entwicklung ein, erwirbt das zu bebau-

ende Grundstück und zahlt die Raten je

nach Baufortschritt. An Core-Standorten

haben sich in den letzten Jahren immer

mehr Marktteilnehmer für diese Variante

entschieden, um den sehr viel höheren

Wettbewerb nach Fertigstellung der Im-

mobilie zu vermeiden. Erfahrungsgemäß

nimmt beim Forward Funding die Zahl

der Wettbewerber deutlich ab.

GRÜNDLICHES RISIKOMANAGEMENT

Auf

der Seite des Investmentmanagers sollte

ein gründliches Risikomanagement die

Chancen und Grenzen des Forward Fun-

dings festlegen. Neben dem Verhältnis

zum Entwickler, der über eine erstklas-

sige Reputation in der Abwicklung ver-

gleichbarer Projekte und finanzielle Soli-

dität verfügen sollte, müssen deshalb viele

weitere Faktoren in die Risikoanalyse ein-

fließen. Wie hoch ist die Vorvermietung?

WelcheMieter gibt es schon?Welcher Flä-

chenbedarf lässt sichmittelfristig für einen

Teilmarkt prognostizieren? Welche weite-

Forward Funding – eine Alternative?

Forward Funding hat sich in

den letzten Jahren als eine

Möglichkeit etabliert, in Zeiten

historisch niedriger Rendi-

ten und entsprechend hoher

Nachfrage nach Immobilien

mit interessanten Anlage-

objekten noch akzeptablen

Gewinn zu erwirtschaften.

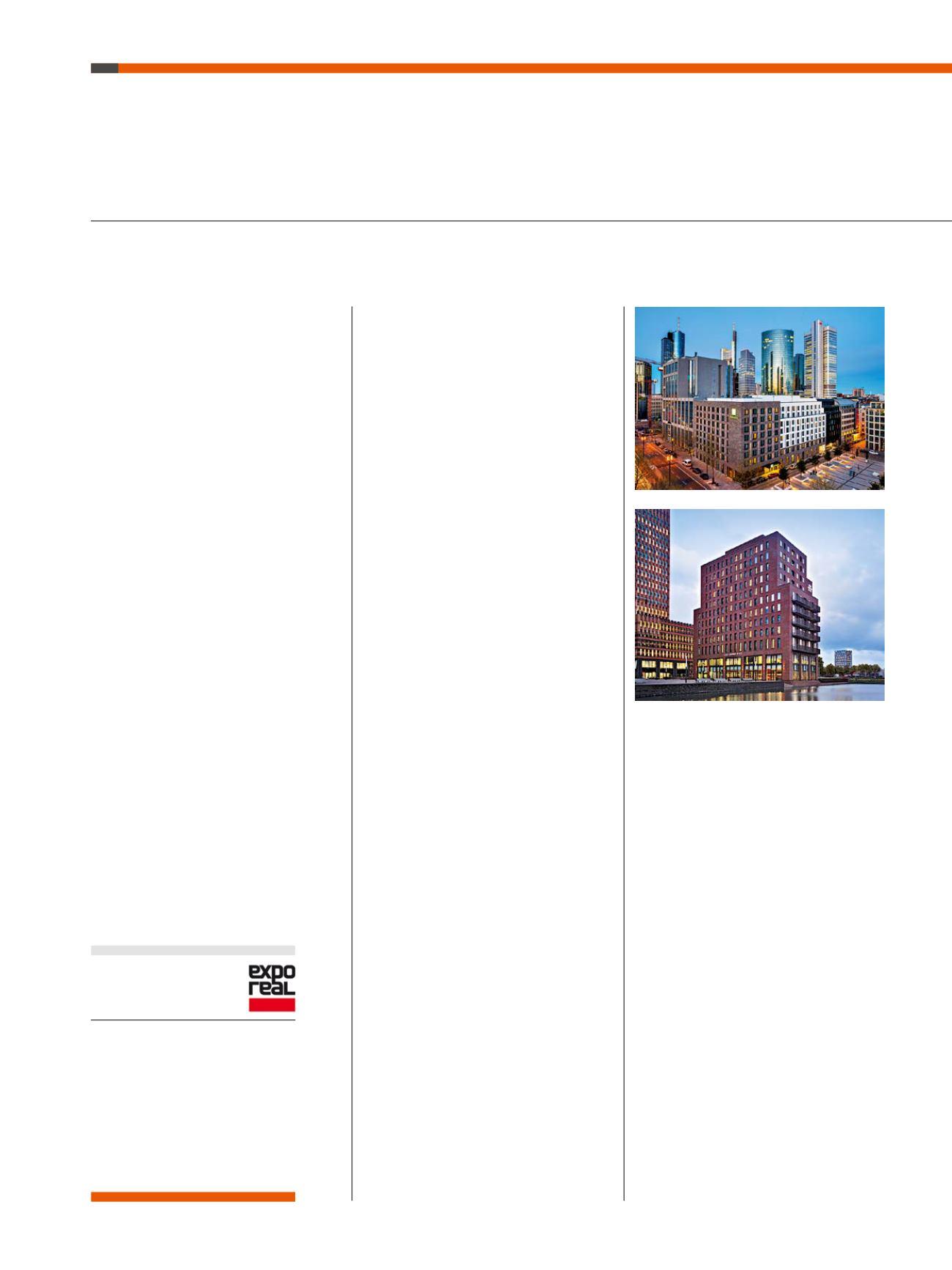

Fotos: Union Investment Real Estate GmbH

Mittwoch, 5.Oktober 2016;

15:00 – 15:50 Uhr

Expo Real Forum, Halle A2, Stand 540

Neue Partnerschaften: Projektent-

wickler, Investoren & Co.

Akteure

aus unterschiedlichen Bereichen finden

zueinander. So entstehen zum Beispiel

„forward purchase agreements“.

EXPO-DISKUSSION

Das Holiday Inn in Frankfurt (oben)

und das Crowne Plaza Amsterdam

(unten) sind zwei Projekte, bei

denen Union Investment Real Estate

Forward Funding eingesetzt hat.