Unter dem VWI-internen Blue-Finance-Label

werden ausschließlich Förderdarlehen sowie

Green Bonds genutzt. Die Inanspruchnahme von

subventionierten Darlehen ist i.d.R. ökonomisch

alternativlos. Green Bonds dienen daher sowohl

als Komplementär- als auch Substitutionspro-

dukt. Green Bonds zeigen dem Kapitalmarkt, wie

nachhaltig ein Unternehmen tatsächlich agiert,

welche konkreten Umweltmaßnahmen umgesetzt

werden und welchen Impact diese Maßnahmen

haben. Alles wird im verpflichtenden Impact Re-

port offengelegt.

Ein weiteres Ziel des Green-Bond-Programms ist

die Diversifikation der Investorenbasis und die Er-

schließung einer neuen Fundingquelle. In Vorge-

sprächenmit klassischen Green-Bond-Investoren

wurde erkannt, dass gerade bei der Bestimmung

der „Grünheit“ ein für alle Kapitalmarktteilnehmer

leicht verständlicher und nachvollziehbarer Stan-

dard notwendig ist. Somit war VWI bestrebt, einen

solchen Standard festzusetzen, der auch unter der

noch zu definierenden EU-Nachhaltigkeitstaxo-

nomie und über die gesamte Laufzeit der Bonds

Gültigkeit besitzt.

Herausforderungen bei der Umsetzung

Trotz signifikantem Wachstum des Green-Bond-

Marktes bleiben Green Bonds aus Investorensicht

größtenteils unbestimmt, da die „Grünheit“ der

Bonds nur schwer zu beurteilen und nachzuvoll-

ziehen ist. So ist es nicht verwunderlich, dass es

zuvor noch keine Green-Bond-Emission von deut-

schen Immobiliengesellschaften gab.

Der Green-Bond-Markt ist ein relativ junger

Markt, der durch ein starkes Wachstum,

VW Immobilien GmbH hat 2018 ein Green-Bond-Programm aufgesetzt. Über dieses Programm

sollen nachhaltige Objekte und Projekte „grün“ finanziert werden.

Die ersten Green Bonds hat VWI im Mai 2018 emittiert. Grüne Schuldscheindarlehen und

Namensschuldverschreibungen in Höhe von 107 Mio. € wurden erfolgreich platziert. Der

Schuldschein war in mehreren Tranchen mit Laufzeiten zwischen 5 und 15 Jahren unterteilt

und wurde von in- und ausländischen Investoren abgenommen. Dabei wurden 71,5% der

Emission in den längeren Laufzeiten 10, 12 und 15 Jahren zugeteilt; die durchschnittliche

Laufzeit beträgt 10,5 Jahre. Rund 30 Investoren beteiligten sich am Schuldscheindarlehen

– darunter Investoren aus dem Sparkassenbereich, Versicherungen, Stiftungen, Versorgungs-

werke/Pensionskassen sowie Geschäftsbanken. Die am Schuldscheinmarkt außergewöhnlich

hohe Allokationsquote institutioneller Investoren von ca. 53% stach besonders hervor.

Tranchen konnten alle am unteren Ende der Preisspanne platziert werden mit Zinssätzen

zwischen 1,038% und 2,75%.

Anfang April 2019 startete die Vermarktung für die zweite Grenn-Bond-Transaktion der VWI.

GREEN-BOND-PROGRAMM

Weitere Informationen:

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung

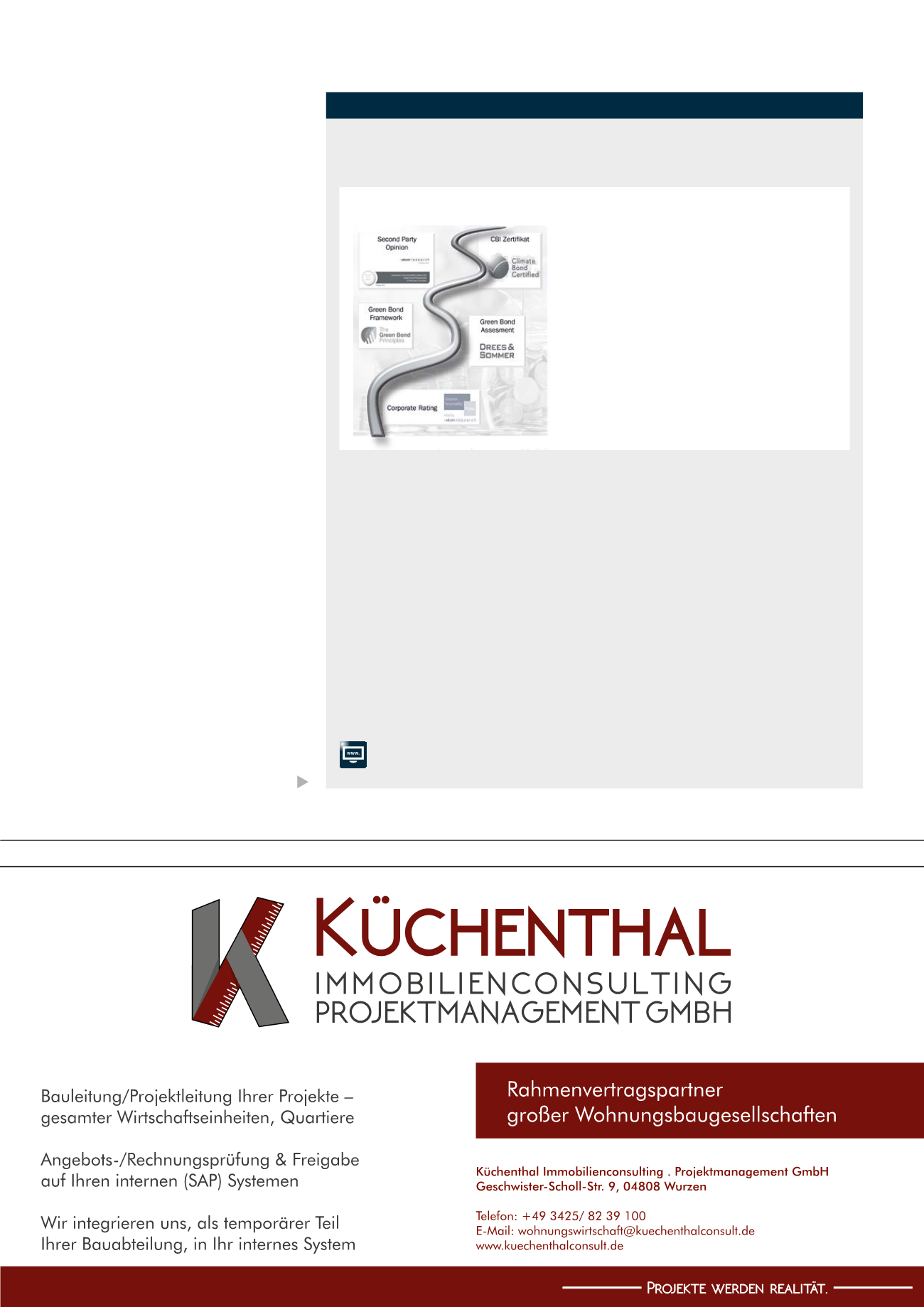

12/2017 ESG Rating „PRIME“ Oekom Research

12/2017 Bankmandat

03/2018

Green Bond Framework

03/2018 Green Bond Assessment

03/2018 Second Party Opinion by Oekom

03/2018 Start Vermarktung

05/2018 Climate-Bond-Zertifizierung

05/2018 Closing

Binnen sechs Monaten zur ersten „grünen“ Kapitalmarkttransaktion

Quelle: VWI