MARKT UND MANAGEMENT

62

5|2019

durch fehlende Standards und Intransparenz bei

der Projektauswahl und -verwendung sowie ex-

ternen Reviews gekennzeichnet ist. AmMarkt be-

stehende Auswahlkriterien sind mehrdeutig und

können auf Primär-, Endenergie oder CO

2

-Aus-

stoß abstellen. Auch in Bezug auf die Frage „Ver-

brauch versus Bedarf“ ist der Markt indifferent

und toleriert unterschiedlich strenge Energie-/

CO

2

-Angaben. Die unabhängige Climate-Bond-

Initiative liefert einen Ansatz zur Bestimmung

der Grünheit einer Immobilie: Demnach ist eine

Immobilie grün, wenn sie zu den TOP 15% der

energetisch effizientesten Immobilien des regi-

onalen Marktes gehört.

Während der Energiebedarf die benötigte Ener-

gie einer Immobilie bestimmt, weisen Ver-

brauchskennwerte hingegen den tatsächlichen

Energieverbrauch aus. Immobilienverwalter als

Eigentümer der Immobilien haben allerdings nur

beschränkt Einfluss auf das Verhalten der Mieter

und somit das Problemder Verbrauchsdatenerfas-

sung. Zielführend sind nach Auffassung der VWI

daher Angaben auf Basis von Bedarfswerten. Da

die Energieeinsparverordnung (EnEV) Anforde-

rungswerte definiert, lassen sich auch Auswahlkri-

terien auf EnEV-Basis ableiten. Dies ist sicherlich

vereinfacht, allerdings ist so eine energetische

Klassifizierung auch ohne harte Zielwertvorgaben

nach Assetklasse möglich.

Obwohl in Deutschland mit der EnEV, EnEG,

EEWärmeG (und zukünftig GEG) sehr strenge

energetische Gesetzesanforderungen existieren,

besteht eine große Herausforderung in der ener-

getischen Datenlage zumdeutschen Immobilien-

bestand. Während es in einigen Ländern öffentli-

che Register gibt, in denen Energiedaten gepflegt

werden, ist dies in Deutschland nicht der Fall.

Aussagen zu den energetischen Eigenschaften des

eigenen Immobilienbestandes im Vergleich zum

regionalen oder nationalen Markt sind aufgrund

der limitierten Datenlage nicht möglich.

Struktur der Transaktion

VWI ist der Meinung, dass Green Bonds nur

von Unternehmen emittiert werden dürfen, die

tatsächlich nachhaltig agieren und eine ent-

sprechende Nachhaltigkeits-Governance in der

Organisation etabliert haben. Aus diesem Grund

hat sich das Unternehmen für einen 2-stufigen

Prozess entschieden. Das Fundament dieses Pro-

zesses bildet das ESG-Rating von ISS-Oekom, ei-

ner führenden Nachhaltigkeitsratingagentur, dem

sich VWI in einem ersten Schritt unterworfen hat.

Im zweiten Schritt wurden sowohl die Richtlini-

en der Green-Bond-Principles der International

Capital Market Association (ICMA) als auch der

Climate-Bond-Initiative umgesetzt. Bei der Pro-

jektauswahl und -bewertung mandatierte VWI

einen externen, unabhängigen Energieberater

(Drees & Sommer), der die Energieeffizienz des

deutschen Immobilienbestandes für die Nut-

zungsartenWohnen, Büro, und Logistik analysiert

hat. Mit dem Assessment von Drees & Sommer

wurde eine Datengrundlage geschaffen, die es

vorher nicht gab. Diese Datengrundlage steht auf

der VWI-Website öffentlich und transparent auch

Dritten zur Verfügung – in der Hoffnung, dass sich

möglichst viele andere Immobilienunternehmen

daran orientieren.

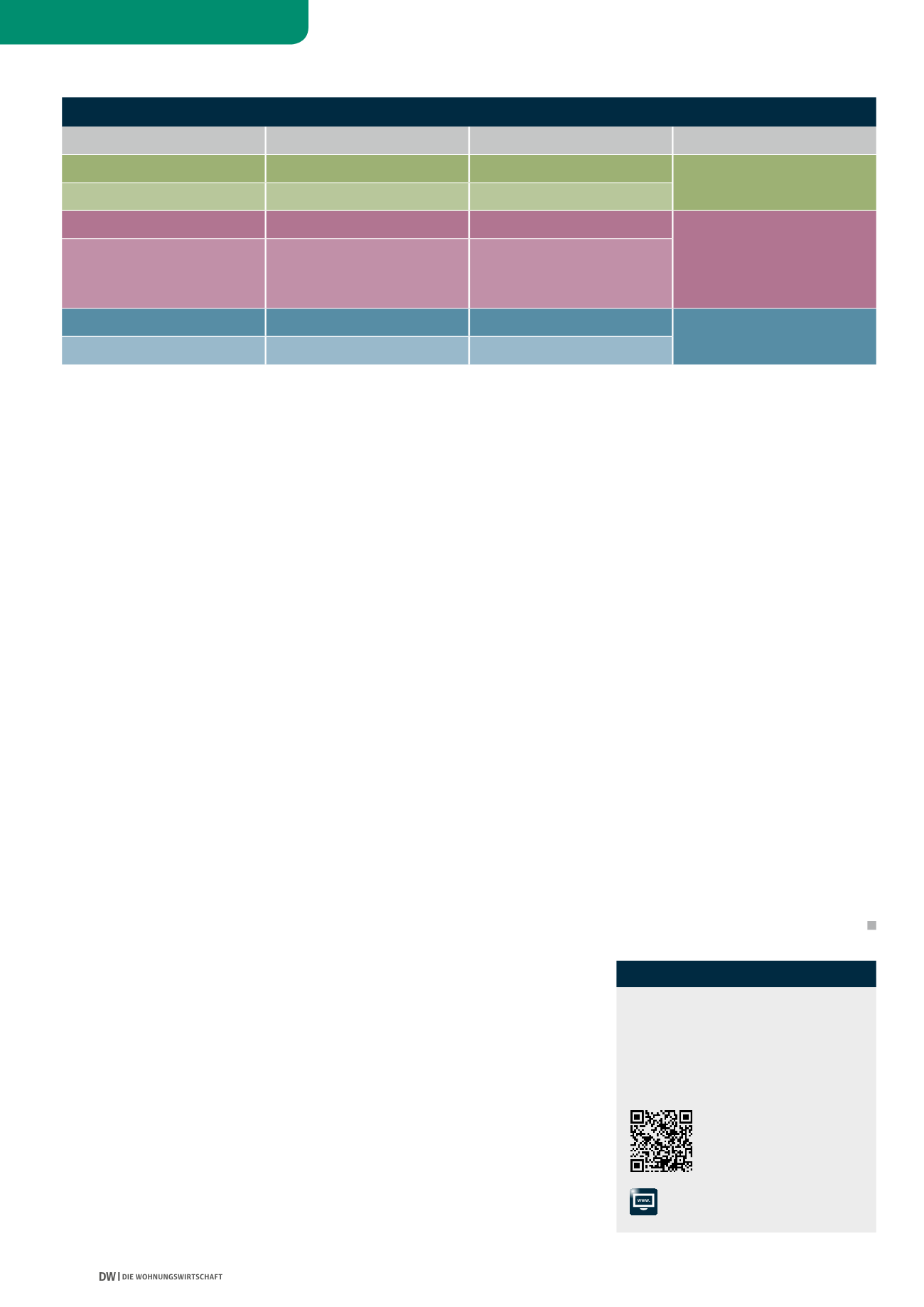

Bei der Bestimmung der richtigen Auswahlkri-

terien hat sich VWI die Frage gestellt, ob das

Unternehmen „wahllos“ Maximal-Zielvorgaben

auf Basis des Energieausweises vorgibt oder

aber auf die gesetzlichen Anforderungswerte der

EnEV zurückgreift. Da dabei keine Auslegungs-

diskussion über die genaue Emissionshöhe oder

Energiebedarfe/-verbräuche geführt werden

sollten, wurde sich bewusst für eine Abkehr einer

energetischen Klassifizierungmit harten Zielwert-

vorgaben entschieden. Stattdessen leitete VWI

eineMatrix nach EnEV-Standard und Nutzungsart

ab und ist damit gegenüber Investoren im höchs-

ten Maß transparent.

Da „grün“ nicht gleich „grün“ ist, ist gemäß den

Green-Bond-Principles ein externes Gutachten

einzuholen. Umdie Glaubwürdigkeit des gewähl-

ten Ansatzes als Erstemittent und jede Art von

„green washing“ explizit auszuschließen, ent-

schied sich VWI bewusst für eine Second-Party-

Opinion von ISS-Oekom und die Zertifizierung

durch die Climate-Bonds-Initiative.

Mehrwert für VWI und andere

Wohnungsunternehmen

Für dieses innovative Finanzprodukt wurde VWI im

Februar 2019mit dem Immobilienmanager-Award

in der Kategorie „Finanzierung“ ausgezeichnet.

Das Unternehmen ist sich sicher, dass dieser ein-

fache, leicht verständliche Ansatz von Investoren

und zukünftigen Emittenten begrüßt wird, und

empfiehlt Emittenten, die nicht über detaillierte

energetische Informationen der Objekte verfügen,

auch EnEV-Standards zu verwenden.

Green Bonds stiften nach Auffassung der VWI im

ökonomischen, ökologischen und sozialen Bereich

Mehrwert und zahlen auf die Nachhaltigkeitsziele

der Vereinten Nationen ein, indem sie den Einsatz

des Kapitals auf geeignete klimarelevante Maß-

nahmen lenken.

GREEN-BOND-SELEKTIONSKRITERIEN NACH NUTZUNGSART

Energieeffizienz

EnEV

Andere Zertifizierungen

Wohngebäude (D) Neubau

A+ / A / B

EnEV 2009

BLUE BUILDING

BLUE BUILDING plus

DGNB Silber NWO 09

Wohngebäude (D) Modernisierung A+ / A / B

EnEV 2009 +40%

Bürogebäude (D) Neubau

<120 kWh/m

2

a

EnEV 2007

BLUE BUILDING

BLUE BUILDING plus

DGNB Silber NBV 09

LEED Gold NC/CS v3

BREEAM „Sehr gut“

Energy Star 85

Bürogebäude (D) Modernisierung

>120 kWh/m

2

a

EnEV 2009 +40%

Logistik (D/Slovakei) Neubau

EnEV 2009

BLUE BUILDING

BLUE BUILDING plus

LEED Gold NC/CS

Logistik (D/SK) Modernisierung

EnEV 2009 +40%

Quelle: Green Bond Framework

Für VWI gehen Umweltschutz, soziale

Verantwortung, ein faires Miteinander mit

Kunden und Kollegen sowie effizientes Wirt-

schaften Hand in Hand. Details dokumen-

tiert der VWI-Nachhaltigkeitsbericht 2019.

NACHHALTIGKEITSBERICHT

Weitere Informationen:

vwimmobilien.de/nachhaltigkeit

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung

QR-Code zu einem Video, das

die Nachhaltigkeitsaktivitäten

von VWI darstellt