59

5|2019

Ermittlung Fertigstellungsgrad

Damit zum Zeitpunkt der Erstellung des Jah-

resabschlusses geprüft werden kann, ob für ein

Bauvorhaben Rückstellungen gebildet werden

müssen, ist es notwendig, dass zum Bilanzstich-

tag der Fertigstellungsgrad so festgehalten wird,

dass nachvollziehbar dokumentiert ist, ob bzw.

in welcher Höhe Rückstellungen zu bilden sind.

Für die Ermittlung des Fertigstellungsgrades

stehen folgende (input-orientierte) Verfahren

zur Verfügung:

• Ermittlung des Verhältnisses der bis zum

Stichtag angefallenen Auftragskosten zu den

am Stichtag geschätzten gesamten Baukosten

oder

• Begutachtung der erbrachten Leistung.

Die Ermittlung des Fertigstellungsgrades be-

züglich der Bauleistung sollte in der Praxis keine

ungewöhnliche Herausforderung darstellen, da

die Bauleistung regelmäßig hinsichtlich ihres

Bautenstandes imRahmen des Projektcontrollings

bewertet werden sollte.

Hinsichtlich der restlichen vertraglich vereinbar-

ten, noch ausstehenden Leistungen besteht für das

Unternehmen eine sonstige finanzielle Verpflich-

tung, die im Anhang als solche anzugeben ist.

Sonstige finanzielle Verpflichtungen

Welche Arten von Verpflichtungen zu den sons-

tigen finanziellen Verpflichtungen i.S.d. § 285

Nr. 3a HGB gehören, ist gesetzlich nicht konkre-

tisiert. Im Schrifttumwerden darunter in weiter

Abgrenzung regelmäßig rechtlich verfestigte

Zahlungsverpflichtungen verstanden, denen

sich die berichtende Gesellschaft nicht einseitig

entziehen kann und die weder als Verbindlich-

keit oder Rückstellung in der Bilanz angesetzt

noch an anderer Stelle des Jahresabschlusses

anzugeben sind. Auf den Rechtsgrund der Ver-

pflichtung kommt es nicht an, somit können die

angabepflichtigen Sachverhalte insbesondere

auf vertraglichen Verpflichtungen, gesetzli-

chen Schuldverhältnissen, öffentlich-rechtlichen

Rechtsverhältnissen, gesellschaftsrechtlichen

Verhältnissen oder auch faktischen Leistungs-

zwängen beruhen. Größenabhängige Befreiun-

gen bestehen nicht.

Die Angabe der sonstigen finanziellen Verpflich-

tungen besteht nur, wenn sie für die Beurteilung

der Finanzlage von Bedeutung sind (Beachtung

der Wesentlichkeitsgrenze). Eine Berichtspflicht

besteht mit Blick auf die Bedeutung für die Fi-

nanzlage auch, wenn die durch kurzfristige Ver-

träge begründeten Verpflichtungen (z.B. Bauauf-

träge) einen ungewöhnlichen Umfang besitzen

und wenn sie den finanziellen Spielraum des

Unternehmens für die Zukunft einschränken.

Fazit

Die erhöhte Bauaktivität der Wohnungsunter-

nehmen führt neben einer Erhöhung des Anla-

gevermögens auch zu Abgrenzungsfragen zum

Bilanzstichtag, soweit Bauleistungen bereits

erbracht wurden, für die aber noch keine Rech-

nung im Unternehmen vorliegt. In diesem Fall

ist der Fertigstellungsgrad zu ermitteln und eine

entsprechende Rückstellung zu bilden. Hinsicht-

lich der restlichen vertraglich vereinbarten, noch

ausstehenden Leistungen besteht für das Unter-

nehmen eine sonstige finanzielle Verpflichtung,

die im Anhang als solche anzugeben ist.

Die regionalen Prüfungsverbände der Woh-

nungs- und Immobilienwirtschaft und ihre na-

hestehenden Wirtschaftsprüfungsgesellschaften

unterstützen gern bei Fragen rund um das Thema

Bautätigkeit.

Weitere Informationen:

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung

Ein Wohnungsunternehmen hat ein Bauunternehmen mit der Errichtung eines Neubaus

beauftragt. Die Baukosten betragen 100.000 €. Zum Bilanzstichtag ist das Bauvorha-

ben zu 70% fertiggestellt. Abschlagszahlungen wurden bis zum Stichtag in Höhe von

45% des Auftragsvolumens geleistet.

Neben der bereits erfassten Abschlagszahlung von 45.000 € ist zum Bilanzstichtag eine

Rückstellung von 25.000 € zu bilden, da zu diesem Zeitpunkt Leistungen von insgesamt

70.000 € erbracht worden sind.

Hinsichtlich der restlichen vertraglich vereinbarten, noch ausstehenden Leistungen

von 30.000 € (100.000 abzgl. 70.000 €) besteht für das Unternehmen eine sonstige

finanzielle Verpflichtung, die im Anhang als solche anzugeben ist.

BILANZIELLER UMGANG MIT BAUVERTRÄGEN AM BILANZSTICHTAG

1

Nach den Vorschriften über die Herausgabe einer unge-

rechtfertigten Bereicherung (vgl. § 951 Abs. 1 BGB)

2

Siehe auch WFA 1/1972 i.d.F. 1994 „Bilanzierung von

Verbindlichkeiten aus Bauverträgen“

Quelle: GdW

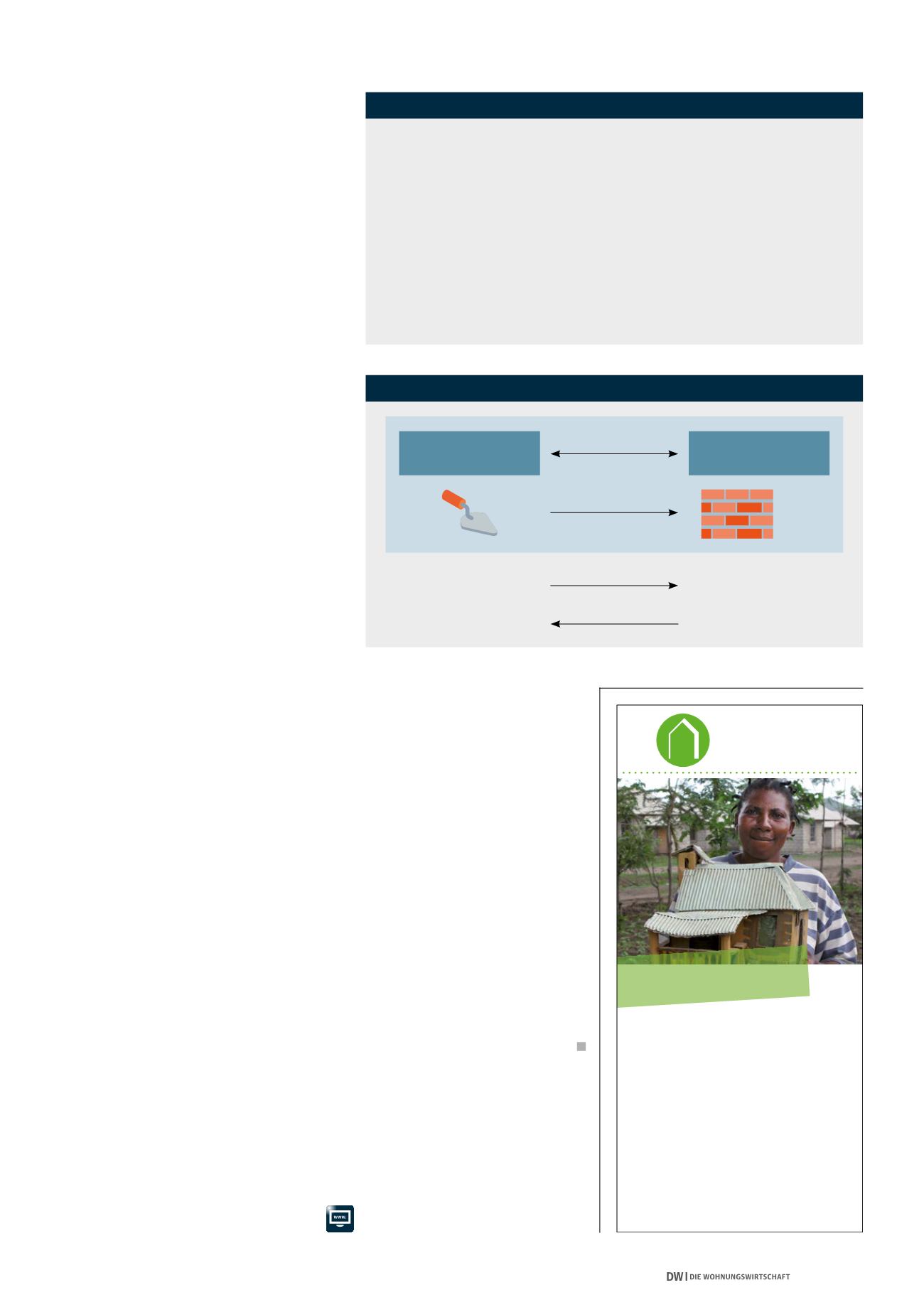

ABB. 2: RECHTSBEZIEHUNGEN BEIM WERKVERTRAG

Bauleistung

§ 946 BGB

§ 951 Abs. 1 BGB

(31.12.)

Bauunternehmen

Wohnungs

unternehmen

Werkvertrag

Eigentum (-)

Forderung

Verpflichtung

Eigentum (+)

Deutsche Entwicklungshilfe für soziales

Wohnungs- und Siedlungswesen e.V.

DESWOS-Spendenkonto

IBAN: DE87 3705 0198 0006 6022 21

DESWOS

Mary wünscht sich ein

ZUHAUSE

.

Dies ist ihr Traum aus Pappe und

Papier. Jetzt baut sie in Wirklichkeit.

Die

DESWOS

hilft ihr!

deswos.de

tansania

Wohnen