MARKT UND MANAGEMENT

58

5|2019

Bilanz- und Steuerwissen –

Aktuelles aus den Prüfungsorganisationen des GdW

Die Bilanzierung von Rückstellungen aus Bauverträgen

Kapazitätsengpässe in der Bauwirtschaft bewirkten in den letzten Jahren einen deutlichen Anstieg der

Bauzeit von Baumaßnahmen. Die Bauphase geht damit häufig über den Bilanzstichtag hinaus. Doch wie

ist mit einem am Bilanzstichtag noch nicht fertiggestellten Bauprojekt im Jahresabschluss umzugehen?

Nach aktuellen Untersuchungen dauert der Bau

eines Mehrfamilienhauses von der Projektierung

bis zur Baufertigstellung rund vier Jahre. In den

letzten Jahren ist eine deutliche Zunahme der Bau-

zeit zu beobachten. Die Bauphase von Neubauten,

aber auch von größerenModernisierungsmaßnah-

men, geht damit häufig über den Bilanzstichtag

hinaus (siehe Abb. 1). Welche Auswirkungen dies

auf den Jahresabschluss bzw. die Bilanzierung hat,

wenn das Bauprojekt amBilanzstichtag noch nicht

fertiggestellt ist, ist deshalb genau zu betrachten.

Vertragliche Grundlage

Ein Wohnungsunternehmen wird das ausfüh-

rende Bauunternehmen i.d.R. im Rahmen eines

Werkvertrages mit dem Bau des Objektes beauf-

tragen. Auch bei Generalunternehmerverträgen

oder Architektenverträgen handelt es sich i.d.R.

um Werkverträge. Wenn im Rahmen dieser Ver-

träge Bauleistungen erbracht werden, gehen die

erbrachten Leistungen durch die Verbindung der

beweglichen Sachen mit dem Grundstück gemäß

§ 946 BGB sofort in das Eigentum des Grund-

stückseigentümers über. Dem Bauunternehmen

entsteht wegen des Eigentumsverlustes ein Ver-

gütungsanspruch in Geld

1

. Da das Wohnungsun-

ternehmen Eigentümerin der erbrachten Bauleis-

tungen geworden ist, muss es zumBilanzstichtag

die erbrachten Leistungen aktivieren. Die Ab-

nahme der zum Bilanzstichtag erbrachten (Teil-)

Leistungen durch das Wohnungsunternehmen ist

für die Aktivierung beimWohnungsunternehmen

WP Christian Gebhardt

Referatsleiter Betriebswirtschaft,

Rechnungslegung und Förderung

GdW

Vorstand GdW Revion AG

Berlin

WP/StB/RA Jürgen Wendlandt

Stellvertretender Direktor für

den Prüfungsdienst

VNW Verband norddeutscher

Wohnungsunternehmen e.V.

Hamburg

keine Voraussetzung. Die Abnahme spielt lediglich

für die Gewinnrealisierung beimBauunternehmen

eine Rolle, die hier jedoch nicht näher betrachtet

werden soll. Die Tatsache, dass das Wohnungsun-

ternehmen Eigentümerin geworden ist, reicht für

die Aktivierungspflicht aus (siehe Abb. 2).

Verbindlichkeit vs. Rückstellung

für ausstehende Rechnungen

Soweit die zum Bilanzstichtag zu aktivierenden

Bauleistungen vomWohnungsunternehmen noch

nicht bezahlt worden sind, muss für diese Bauleis-

tungen eine Verbindlichkeit im Jahresabschluss

berücksichtigt werden, bei der es sich i.d.R. um

eine Rückstellung handeln wird

2

. Die Regelung

des § 5 Abs. 4b EstG, wonach Rückstellungen für

Aufwendungen, die in künftigenWirtschaftsjahren

als Anschaffungs- oder Herstellungskosten eines

Wirtschaftsgutes zu aktivieren sind, nicht gebildet

werden dürfen, steht der Rückstellungsbildung

hier nicht entgegen, da es sich bei den erbrach-

ten Bauleistungen nicht um Aufwendungen in

künftigen Jahren, sondern um Aufwendungen im

abgelaufenen Jahr handelt.

Die Pflicht zur Bildung einer Rückstellung gilt un-

abhängig davon, ob es sich umHerstellungskosten

für einen Neubau, eine zu aktivierende Moderni-

sierung oder auch nicht aktivierungspflichtige In-

standhaltungsaufwendungen handelt. Wenn zum

Bilanzstichtag die geleisteten Abschlagszahlungen

nur unerheblich vomWert der erbrachten Leistun-

gen abweichen, ist es aus Vereinfachungsgründen

zulässig, die noch nicht abgerechneten Leistungen

in dieser Höhe zu bewerten, d.h., eine Rückstellung

ist in diesem Fall dann nicht zu bilden.

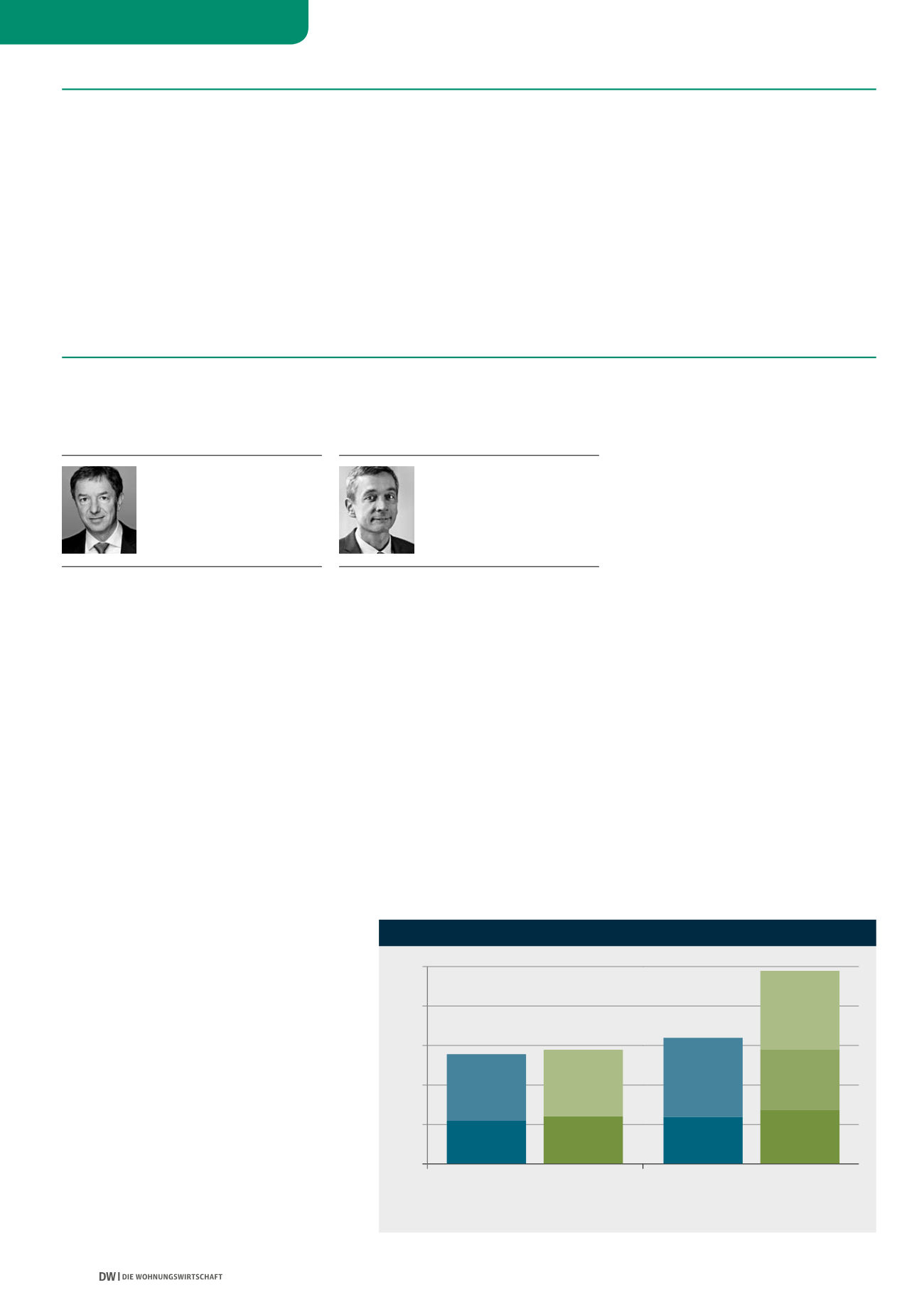

ABB. 1: ANSTIEG DER BRUTTO-BAUZEIT

50

40

30

20

10

0

2015

2017

Gehobenes

Segment

Bauzeit

Planung

Bauzeit

Planung

Bezahlbarer

Wohnraum

Gehobenes

Segment

Bauzeit

Planung

Bauzeit

Planung

Verhandlungen,

Verschiebungen

Bezahlbarer

Wohnraum

Monate

Quelle: Arbeitsgemeinschaft für zeitgemäßes Bauen ARGE//eV, 2017