MARKT UND MANAGEMENT

48

8|2017

Bilanz- und Steuerwissen –

Aktuelles aus den Prüfungsorganisationen des GdW

Bilanzielle Behandlung von erhaltenen Zuschüssen

der öffentlichen Hand

Im Rahmen öffentlicher Förderprogramme gewährt die öffentliche Hand den Wohnungsunternehmen

Zuwendungen verschiedenster Art, i. d. R. in Form von Zinssubventionen und/oder Zuschüssen.

Die Bilanzierung der Zuschüsse, insbesondere hinsichtlich der Ertragswirksamkeit und des Ausweises,

ist Gegenstand des folgenden Artikels.

Wohnungsunternehmen stehen verschiedene

Förderprogramme des Bundes und der Länder

zur Verfügung. Durch die Bereitstellung der

Fördermittel verfolgen die Fördermittelgeber

unterschiedliche Ziele. So dienen die Förderpro-

gramme der KfW „Energieeffizient Bauen und

Sanieren“ beispielsweise dazu, die Klimaschutz-

ziele der Bundesregierung zu erreichen. Durch die

Wohnraumförderung der Länder wird der soziale

Wohnungsbau gefördert. Da aufgrund der derzeit

niedrigen Zinsen kaumnoch ein Fördereffekt über

eine Zinsverbilligung erreicht werden kann, in-

tegrieren die Fördermittelgeber auch verstärkt

Zuschüsse bzw. Tilgungsnachlässe in die Förder-

programme.

Bilanzierung von Zuwendungen

Definition

Unter finanziellen Zuwendungen der öffent-

lichen Hand in Form von Zuschüssen – hierzu

zählen auch Tilgungsnachlässe – sind Zahlungen

zu verstehen, die aus Sicht des empfangenden

Unternehmens nicht rückzahlbar oder nur be-

dingt rückzahlbar sind. Die IDW-Stellungnahme

HFA 1/1984 „Bilanzierungsfragen bei Zuwen-

dungen, dargestellt am Beispiel finanzieller

Zuwendungen der öffentlichen Hand“ definiert

Grundsätze zur bilanziellen Behandlung solcher

Zuwendungen. Obwohl die Stellungnahme mitt-

lerweile über 30 Jahre alt ist, ist sie bei der Ausle-

gung von Bilanzierungsfragen im Zusammenhang

mit Zuwendungen der öffentlichen Hand immer

noch aktuell.

1

Klassifizierung

Die nicht rückzahlbaren Zuschüsse stellen für das

Unternehmen zusätzliche Finanzierungsmittel dar,

die erfolgswirksam zu erfassen sind (als Ertrag

oder auch Minderung von Aufwendungen).

Betrachtet man z. B. die Zielrichtung der Förder-

programme der sozialen Wohnraumförderung,

so verpflichtet sich der Fördermittelnehmer im

Gegenzug für die Förderung, die geförderten

Wohnungen für eine bestimmte Zeit, an eine

bestimmte Zielgruppe (Belegungsbindung), zu

einembestimmten Mietpreis (Mietpreisbindung)

WP/StB Ingeborg Esser

Hauptgeschäftsführerin

GdW

Vorstand GdW Revision AG

Berlin

WP Christian Gebhardt

Referent Betriebswirtschaft,

Rechnungslegung und Förderung,

GdW

Vorstand GdW Revision AG

Berlin

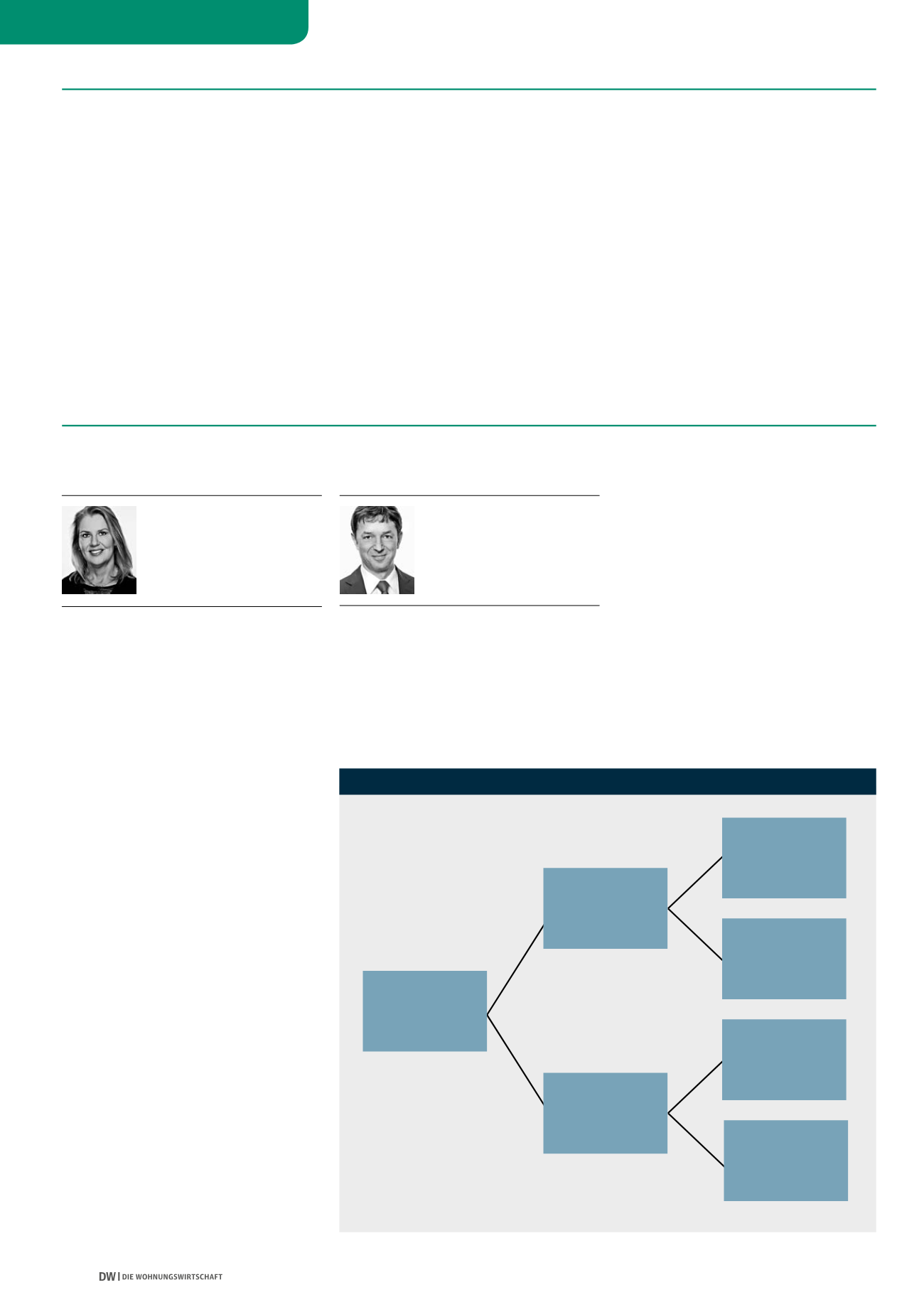

BILANZIELLE BEHANDLUNG VON ZUSCHÜSSEN

Quelle: GdW

HFA 1/1984

Zuwendungen der

öffentlichen Hand

Bildung eines

Passivpostens

(SoPo)

Investitions-

zuschüsse

Aufwands-/

Ertragszuschüsse

Auflösung über ND

durch Verrechnung

mit AfA

PRAP

Aufwandsminde-

rung/ Erhöhung der

Umsatzerlöse