MARKT UND MANAGEMENT

50

8|2017

Der Immobilienwirtschaftliche Fachausschusses

(IFA) hatte sich im Jahr 2010 mit der bilanziellen

Behandlung des KfW-Teilschulderlasses befasst:

„Im Falle einer analogen Anwendung der Grund-

sätze der IDW-Stellungnahme HFA 1/1984 auf den

Teilschulderlass wäre nach Auffassung des IFA in

den meisten Fällen davon auszugehen, dass kein

Investitionszuschuss, sondern ein Aufwandszu-

schuss vorliegt mit der Konsequenz, dass der Teil-

schulderlass nach Maßgabe der Verrechnung des

Aufwands, zu dessen Deckung der Zuschuss dient,

erfolgswirksamzu berücksichtigenwäre.“

2

In der

Folge wurde der Tilgungszuschuss bei Erreichen

der Voraussetzungen (entsprechendes Energieni-

veau) i. d. R. sofort ertragswirksam erfasst.

Im Rahmen der Befassung des IFA mit dem The-

ma Zuschüsse im Jahr 2016 erfolgte bezüglich

des KfW-Tilgungszuschusses eine zum Teil neue

Auslegung der bilanziellen Behandlung

3

: „In der

Vergangenheit ist der IFA, z. B. im Fall des KfW-

CO

2

-Gebäudesanierungsprogramms, bei dem

ebenfalls zinsverbilligte Darlehen gewährt und

Darlehensschulden (Tilgungszuschuss) teilweise

erlassen wurden, davon ausgegangen, dass die

Bilanzierung solcher Zuschüsse entsprechend

der IDW-Stellungnahme HFA 1/1984 zu erfolgen

hat. In den meisten Fällen liegt dabei kein Inves-

titions-, sondern ein Aufwandszuschuss vor. Dies

hat zur Folge, dass der Teilschulderlass nachMaß-

gabe der Verrechnung des Aufwands, zu dessen

Deckung der Zuschuss dient, erfolgswirksamunter

dem Posten ‚sonstige betriebliche Erträge‘ oder

durch offene Absetzung von den entsprechenden

Aufwendungen zu berücksichtigen ist. Werden Zu-

schüsse zur Deckung künftiger Aufwendungen ge-

währt, sind die Beträge als noch nicht verwendete

Zuwendungen als sonstige Verbindlichkeiten oder,

soweit die Voraussetzungen des § 250 Abs. 2 HGB

vorliegen, als passive Rechnungsabgrenzungspos-

ten auszuweisen.“

4

Aufgrund der neuen Sichtweise des IFA kann von

einer Weiterentwicklung der Grundsätze ord-

nungsmäßiger Buchführung in Richtung einer

realitätsnäheren Abbildung der Vermögenslage

ausgegangenwerden. Der KfW-Tilgungszuschuss

ist nun entsprechend der IDW-Stellungnahme

HFA 1/1984 zu behandeln. Soweit der Tilgungs-

zuschuss zur Deckung von erhöhtem Instandhal-

tungsaufwand gewährt wird, kann er weiterhin

sofort ertragswirksam vereinnahmt werden. Bei

aktivierungspflichtigen energetischen Moderni-

sierungen oder Neubauten ist aber zukünftig von

einem Investitionszuschuss zur Deckung der er-

höhten Herstellungskosten auszugehen. In diesen

Fällen besteht dann grundsätzlich die Verpflich-

tung, die zeitliche Abgrenzung durch Bildung eines

gesonderten Passivpostens oder durch Absetzung

von den Anschaffungs- bzw. Herstellungskosten

zu realisieren.

Fazit

Die bilanzielle Behandlung von Zuwendungen

der öffentlichen Hand in Form von Zuschüssen

ist nicht trivial, da insbesondere im Rahmen der

öffentlichen Wohnungsbauförderung der Länder

fast in jedem Bundesland unterschiedliche För-

derbestimmungen bestehen. Die sofortige voll-

ständige Vereinnahmung von nicht rückzahlbaren

Zuschüssen ist in den Fällen nicht sachgerecht,

in denen Investitionszuschüsse oder Zuschüsse

zur Deckung künftiger Aufwendungen oder zum

Ausgleich künftiger Ertragseinbußen gewährt

werden. Wird der Zuschuss als Investitionszu-

schuss gewährt, besteht grundsätzlich die Ver-

pflichtung, die zeitliche Abgrenzung durch Bil-

dung eines Passivpostens oder durch Absetzung

von den Anschaffungs- bzw. Herstellungskosten

zu realisieren. Werden die Zuschüsse dagegen zum

Ausgleich von künftigen Ertragsverzichten oder

zur Deckung künftiger Aufwendungen gewährt,

sind die Zuschüsse i. d. R. als passive Rechnungs-

abgrenzungsposten auszuweisen. Daneben sind

aber auch Mischvarianten möglich. In diesem

Fall ist dann zu prüfen, ob der Charakter eines

Investitions- oder Ertrags-/Aufwandszuschusses

überwiegt.

Die genossenschaftlichen Prüfungsverbände

der Wohnungs- und Immobilienwirtschaft so-

wie ihre nahestehenden Wirtschaftsprüfungs-

gesellschaften stehen Ihnen bei Fragen gern zur

Verfügung.

1

Ergebnisbericht über die 89. Sitzung des Immo-

bilienwirtschaftlichen Fachausschusses (IFA) am

2. Mai 2016 (IDW-Mitgliederbereich)

2

Ergebnisbericht über die 77. Sitzung des Immo-

bilienwirtschaftlichen Fachausschusses (IFA) am

2. März 2010, TOP 5.1 (IDW-Mitgliederbereich)

3

vgl. Fn. 1

4

vgl. Fn. 1

Weitere Informationen:

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung

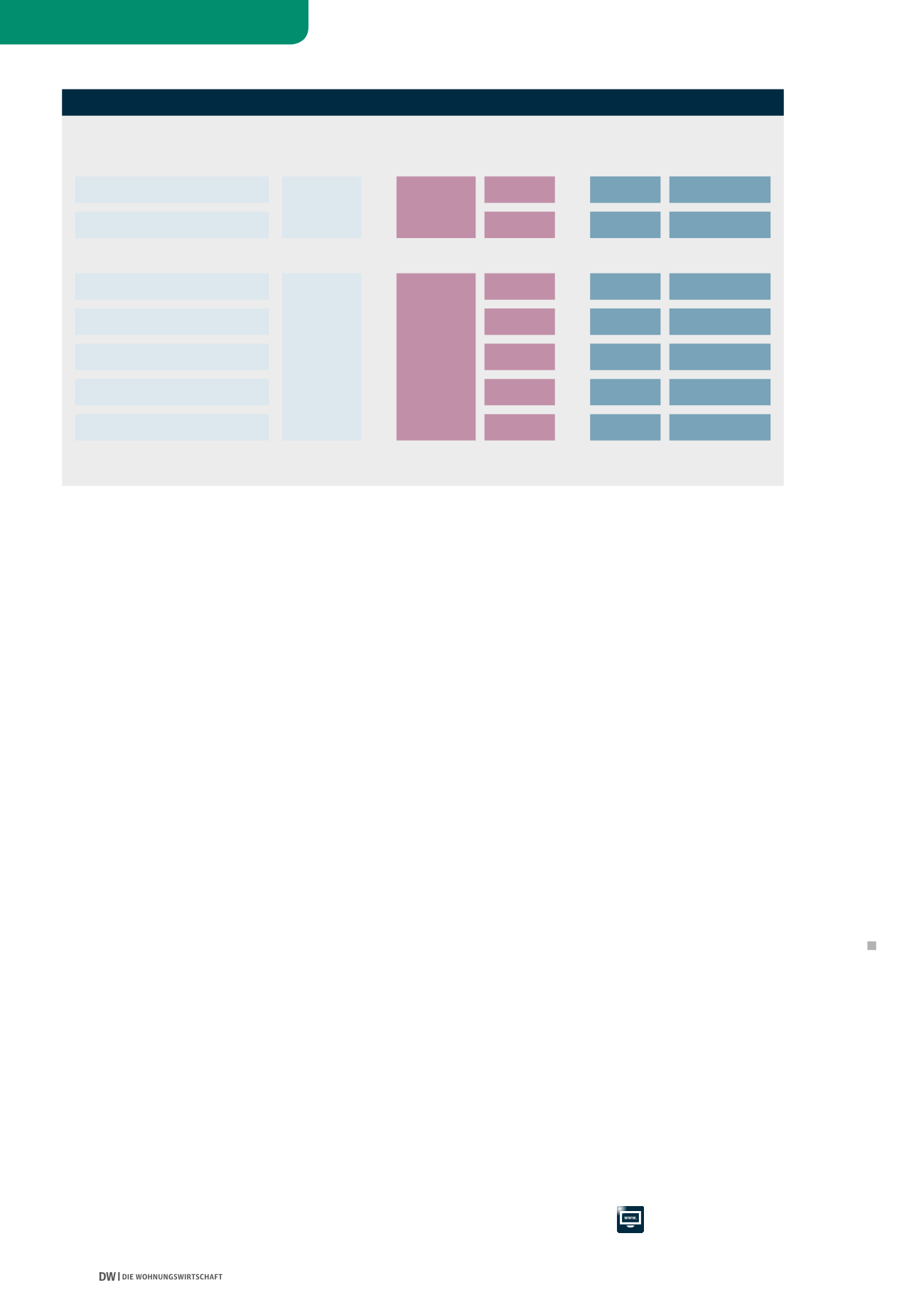

Quelle: KfW

ENERGIEEFFIZIENT SANIEREN MIT KREDIT ODER ZUSCHUSS

*

Förderstufen

förderfähige

Kosten

Förderkredit

Zuschuss

Einzelmaßnahmen

50.000 €

0,75% (Zins)

10,0%

15,0%

0,75% (Zins)

15,0%

17,5%

20,0%

25,0%

30,0%

+ 7,5%

max. 5.000 €

+ 12,5%

max. 15.000 €

+ 12,5%

max. 7.500 €

+ 15%

max. 17.500 €

+ 17,5%

max. 20.000 €

+ 22,5%

max. 25.000 €

+ 27,5%

max. 30.000 €

100.000 €

Heizungs- / Lüftungspaket

KfW-Effizienzhaus 115 / Denkmal

KfW-Effizienzhaus 100

KfW-Effizienzhaus 85

KfW-Effizienzhaus 70

KfW-Effizienzhaus 55

*

Förderangebot ab 2016