NEUBAU UND SANIERUNG

38

4|2016

Einfache und umfassende Nachhaltigkeitsberichterstattung

Kein Ding der Unmöglichkeit!

Um ihr Engagement für die Allgemeinheit zu dokumentieren, veröffentlichen viele Wohnungs-

unternehmen bereits CSR-Berichte, weisen die Sozial- bzw. Stadtrendite nach oder publizieren

vermehrt Berichte, die ihr Handeln entlang aller Nachhaltigkeitsdimensionen aufzeigen. Der

Nachweis einer nachhaltigen Unternehmensführung wird Wohnungsunternehmen immer wichtiger.

Was kann oder sollte man wie tun, wenn man einen Nachhaltigkeitsbericht erstellen möchte?

Die Bau- und Immobilienwirtschaft ist weltweit

einer der wesentlichen Treiber der Ressour-

cenverknappung und des Klimawandels. Nach

Angaben der OECD werden durch den Bau, Be-

trieb und Rückbau von Gebäuden weltweit bis zu

40% des Energieverbrauchs und bis zu 40% der

Treibhausgasemissionen verursacht. Deutschen

Immobilienunternehmen – und dabei insbeson-

dere Wohnungsunternehmen – ist diese Verant-

wortung bewusst. Bereits heute haben die deut-

schen Wohnungsunternehmen die CO2-Emission

ihrer Bestände imVergleich zu 1990 umüber 50%

reduziert und damit die Einsparziele der Bundesre-

gierung früher erreicht als gefordert. Die deutsche

Wohnungswirtschaft ist hier Vorbild für andere

Branchen.

Daher stehen in Deutschland bei Wohnungsun-

ternehmen von den drei Nachhaltigkeitssäulen

weniger die ökologische, sondern vielmehr die

ökonomische und gesellschaftlich-soziale Nach-

haltigkeit imVordergrund, umeinen dauerhaften

Unternehmensfortbestand zu sichern. Denn nichts

anderes bedeutet nachhaltiges Handeln.

Umeine nachhaltige Unternehmensführung zu im-

plementieren, bedarf es umfangreicher Maßnah-

men, damit diese durchgeführt und gelebt wird.

Ihre Bemühungen sollten Unternehmen fortlau-

fend in einem Nachhaltigkeitsbericht dokumen-

tieren. Für börsennotierte große Unternehmen ist

diese Berichterstattung nach einer EU-Vorgabe ab

dem Jahresabschluss 2016 Pflicht.

Nachhaltigkeit vorleben

Grundsätzlich gilt: Auch wenn die Nachhaltig-

keitsberichterstattung nicht der Beginn, sondern

die Konsequenz eines glaubhaften Bekenntnisses

zur nachhaltigen Unternehmensführung ist, so

kann die Entscheidung zumErstellen eines ersten

Nachhaltigkeitsberichtes die Initialzündung zur

Auseinandersetzung mit den Erfordernissen für

eine nachhaltige Unternehmensführung sein. In

demProzess bedarf es der durchgängigen Anwen-

dung und Kommunikation. Dabei sind drei Aspekte

hervorzuheben:

Erstens muss das Bekenntnis zur unternehmeri-

schen Nachhaltigkeit vom Vorstand oder der Ge-

schäftsführung vorgelebt werden. Es darf nicht nur

ein Lippenbekenntnis sein. Die Nachhaltigkeits-

strategie sollte Bestandteil der Unternehmensstra-

tegie werden. Wenn ein Unternehmen berichtet,

was es zur nachhaltigen Entwicklung unternimmt,

dann ist dies unmittelbar relevant für die nächs-

ten strategischen Entscheidungen. Dasmacht den

Bericht zur Chefsache, denn er übt strategisches

Denken ein, beziehungsweise ergänzt und erneu-

ert es immer wieder und wird so Teil innovativer

THEMA DES MONATS

Thomas Rücker

Geschäftsführender Gesellschafter

Rueckerconsult GmbH

Berlin

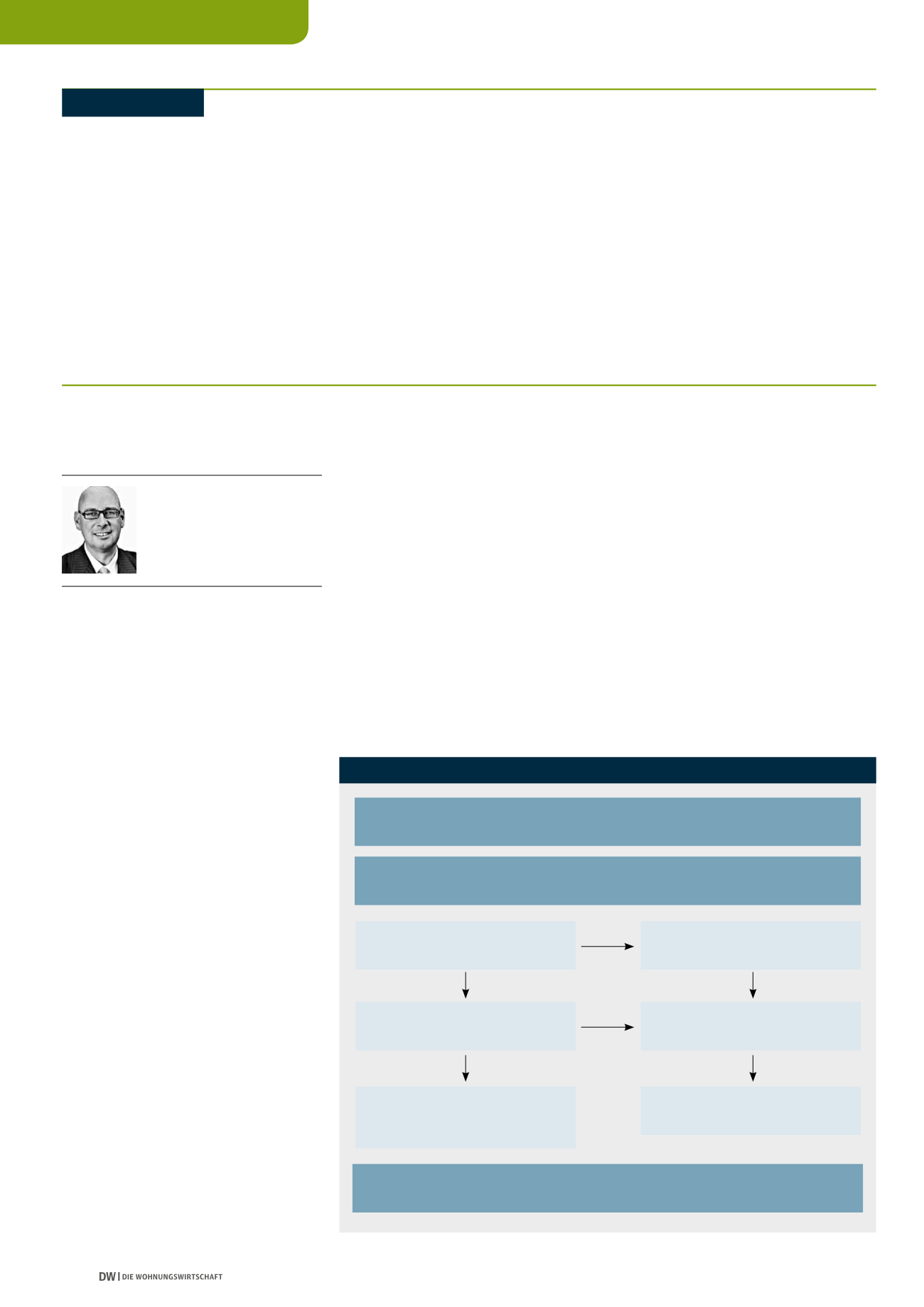

ENTWICKLUNG EINER NACHHALTIGEN UNTERNEHMENSFÜHRUNG

Vorstandsbeschluss zur nachhaltigen Unternehmensführung

Implementierung Stabsfunktion Nachhaltigkeit

Fortlaufende Nachhaltigkeitsberichterstattung nach DNK, GdW,

GdW + DNK, GRI4 oder GRI4 + DNK

Entwicklung

Nachhaltigkeitsstrategie

Definition

Nachhaltigkeitskriterien

Anpassung von Gremien- und Ent-

scheidungsvorlagen, Beschaffungs-

richtlinien, Ausschreibungsunterlagen

Integration der Nachhaltigkeitsstra-

tegie in die Unternehmensstrategie

Integration in

Arbeitsverträge

Mitarbeiterschulung

Quelle:Rueckerconsult