MARKT UND MANAGEMENT

64

9|2016

bzw. 15 Jahren entwickelt. Die Bundesbank

veröffentlicht keine Werte für Pfandbriefe mit

einer Restlaufzeit von 20 Jahren. Daher bildet

der aktuelle Wert für Bundesanleihen mit einer

Restlaufzeit von 20 Jahren die Basis für die Mo-

dellierung dieses Zinssatzes. Aufgrund eines ge-

ringfügig anderen Verlaufs finden Anpassungen

statt. Darüber hinaus wird ein Zuschlag für die

Kreditgeber in Form einer Marge i. H. v. 1,0 Pro-

zentpunkt berücksichtigt. Bei Volltilger-Darle-

hen (Zinsbindung und Laufzeit bzw. Restlaufzeit

eines Darlehens sind identisch) werden zudem

marktübliche Abschläge gebildet.

Bei der Modellierung der Prolongationszinssätze

wird von steigenden Zinsen in der Zukunft bei

einer normalen bzw. flachen Zinsstruktur ausge-

gangen. Auf der Grundlage der Entwicklung der

jeweiligen Zinsstrukturkurve für Bundesanleihen

ab dem Jahr 1990 wird die Volatilität der Zins-

entwicklung anhand von statistischen Methoden

berücksichtigt, indem individuell Risikoaufschlä-

ge ermittelt werden. Damit erfolgt im Tool eine

prognosefreie Ableitung der zukünftigen Zins-

entwicklung aus einem einfachen quantitativen

Algorithmus, der sowohl aktuelle Preisdaten

einsetzt und die Aufschläge aus den historischen

Volatilitäten der Preisdaten ableitet.

Modell 1: Zinsaufwendungen

DasModell 1 vergleicht die Summe der vomUnter-

nehmen tatsächlich zu zahlenden Zinsaufwendun-

gen bis zur vollständigen Rückzahlung des Darle-

hens. Es ist die Finanzierungsvariante vorzuziehen,

die den geringsten Zinsaufwand für den betrachte-

ten Zeitraum aufweist. Im Tool wird das Ergebnis

wie in der Tabelle 2 auf S. 62/63 veranschaulicht.

Im vorgenannten GEWOBA-Beispiel ist nach Mo-

dell 1 die Finanzierungsvariante mit einer kur-

zen Laufzeit (vollständige Tilgung) und kurzen

Zinsbindung am vorteilhaftesten, da hierbei die

geringsten tatsächlichen Zinsaufwendungen zu

leisten sind, nämlich 458.604 € (siehe hierzu

den Punkt „Ergebnisse der GEWOBA-Beispiel-

rechnung“).

Modell 2: Wirtschaftlicher Effektivzins

In diesemModell wird derwirtschaftliche Effektiv-

zins für jede Finanzierungsalternative verglichen.

Dieser ergibt sich aus den tatsächlichen und prog-

nostizierten Zinsaufwendungen für die Fremdka-

pitalaufnahme zuzüglich der Opportunitätskosten

in Bezug auf die kumulierte Tilgungsleistung im

Verhältnis zum Darlehensbetrag und einem vom

Kunden gewählten Betrachtungszeitraum. Die

Fremdkapitalkosten basieren auf den tatsächlichen

von den Kreditinstituten angebotenen Konditio-

nen sowie den Fremdkapitalkosten für die Prolon-

gationszeiträume, die anhand einer integrierten

Zinsmodellierung ermittelt werden. Die Oppor-

tunitätskosten sind als kalkulatorische Kosten ein

Bestandteil des von Schmalenbach entwickelten

wertmäßigen Kostenbegriffs. Danach setzen sich

diewertmäßigenKosten aus den aufwandsgleichen

Grundkosten und den auf entgangenen Erträgen

beruhenden Zusatzkosten zusammen.

1

Dadurch

werden in diesem Modell unterschiedliche Til-

gungsleistungen der verschiedenen Finanzierungs-

alternativen vergleichbar gemacht.

Bei der Bestimmung derwertmäßigenKosten bzw.

der Opportunitätskosten kann das Wohnungs-

unternehmen hier je nach Finanzierungssituation

und/oder wirtschaftlicher Entwicklung zwischen

zwei Alternativen wählen. Der Opportunitätszins

entspricht mit Blick auf die Knappheit des Kapitals

in der erstenAusgestaltungsalternative den Eigen-

kapitalkosten des Unternehmens (bzw. Eigenkapi-

talrendite weiterer Investitionsvorhaben). Dafür

ist ein Eigenkapitalkostensatz als Renditeanforde-

rung vom Unternehmen anzugeben (gilt auch für

Modell 3). Diese Eigenkapitalrendite beläuft sich

erfahrungsgemäß in der deutschenWohnungswirt-

schaft etwa auf 3,0%bis 4,0%(Anm.: Unternehmen

können diese Größe vergleichsweise einfach über

kapitalmarkttheoretische Ansätze wie das Capital

Asset PricingModel ableiten; alternativ können die

bekannten Eigenkapitalrenditeanforderungen der

Anteilseigner an das Unternehmen bzw. anProjekt-

vorhaben herangezogen werden).

In der zweiten Ausgestaltungsalternative hat

die Tilgung Fremdkapitalcharakter mit Blick auf

dessen Refinanzierung über Fremdmittel. Der Re-

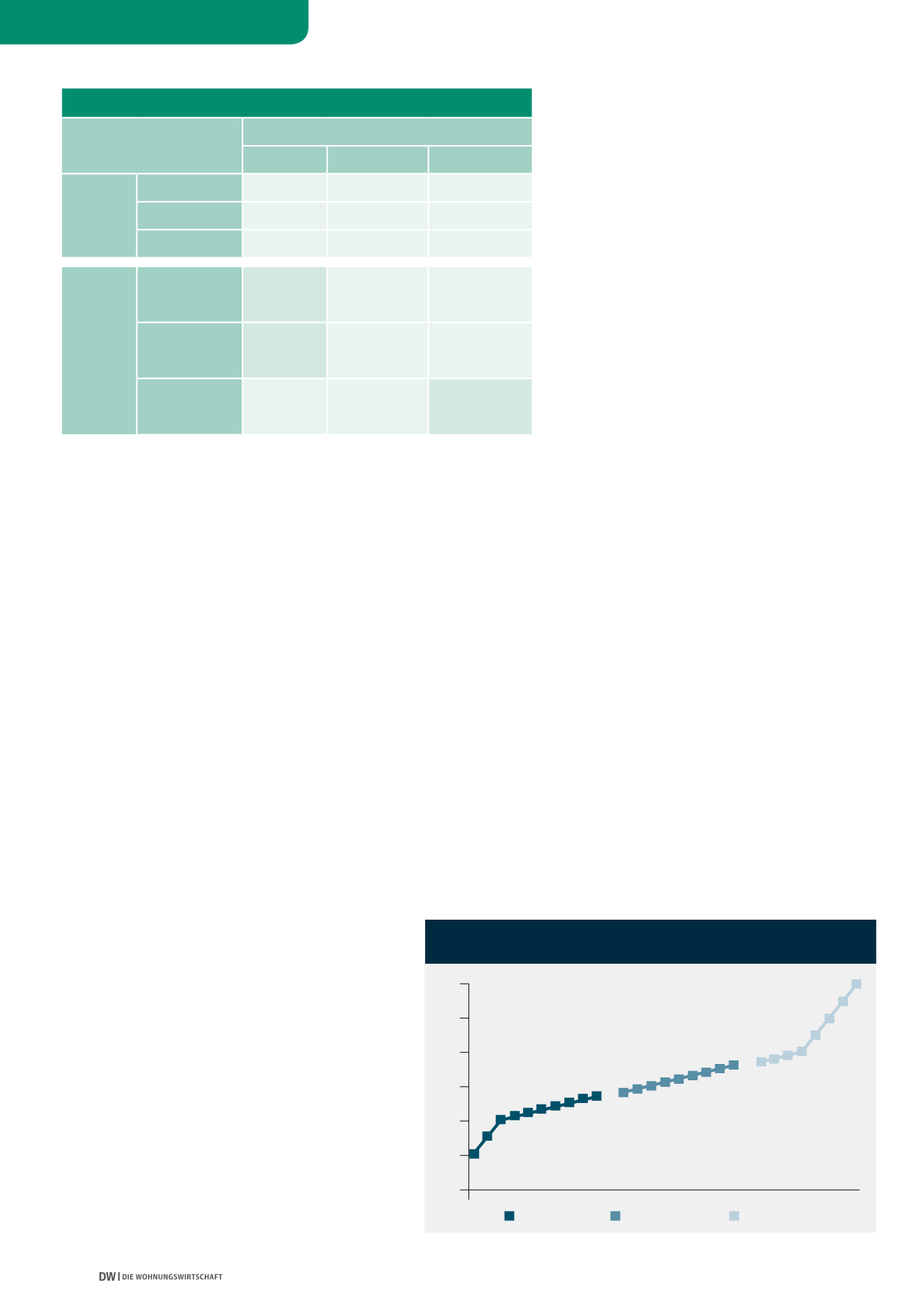

TABELLE 3: ERGEBNISSE DER GEWOBA-BEISPIELRECHNUNG

Vergleichbare Finanzierungsalternativen

LZ10 ZB10 LZ 20 ZB10-10 LZ 30 ZB 20-10

Eingangs-

daten

Zinssatz

0,9%

1,2%

2,0%

Tilgungssatz

9,6%

4,5%

2,5%

Annuität p. a.

1.050.165 €

565.377 €

446.499 €

Ergeb-

nisse

Modell 1:

Zinsauf-

wendungen

458.604 €

1.923.067 €

4.104.506 €

Modell 2:

Wirtschaftlicher

Effektivzins

1,15%

1,42%

1,91%

Modell 3:

Kapitelwert-

methode

8.488.699 €

8.030.352 €

7.991.939 €

ABB.1: SENSITIVITÄT ERGEBNISSE MODELL 2

ANHAND OPPORTUNITÄTSZINS

4%

5%

6%

0

3%

2%

1%

Opp.-zins

LZ10_ZB10

LZ20_ZB10-10

LZ30_ZB20-10