MARKT UND MANAGEMENT

58

9|2016

Bilanz- und Steuerwissen –

Aktuelles aus den Prüfungsorganisationen des GdW

Neudefinition der handelsrechtlichen Umsatzerlöse

nach den Vorschriften des BilRUG

Mit dem am 23. Juli 2015 in Kraft getretenen Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) haben

sich umfangreiche Änderungen für den handelsrechtlichen Einzel- und Konzernabschluss, die für

Geschäftsjahre ab dem 1. Januar 2016 verpflichtend anzuwenden sind, ergeben. Eine wesentliche

Änderung betrifft die Neudefinition der Umsatzerlöse.

Zukünftig ist der Begriff der Umsatzerlöse deut-

lich weiter gefasst. Es können sich Auswirkun-

gen auf die Schwellenwerte zur Bestimmung der

Größenklassen ergeben. Nach der alten Definition

handelt es sich bei Erlösen aus dem Verkauf und

der Vermietung oder Verpachtung von typischen

Erzeugnissen und Waren sowie aus typischen

Dienstleistungen, die im Rahmen der gewöhnli-

chen Geschäftstätigkeit erfolgen, um Umsatzer-

löse. ImRahmen der Neudefinition sind zukünftig

auch Erzeugnisse, Waren und Dienstleistungen

einzubeziehen, die für die gewöhnliche Geschäfts-

tätigkeit nicht typisch sind, wobei Erzeugnisse und

Waren durch den Begriff Produkte ersetzt werden.

Somit fällt für die Umsatzabgrenzung die Beurtei-

lung, ob Produkte oder Dienstleistungen typisch

für die gewöhnliche Geschäftstätigkeit sind, zu-

künftig weg (siehe Abbildung 1).

Hieraus werden sich für die Bilanzierungspraxis

Abgrenzungsfragen ergeben. Insgesamt kannman

davon ausgehen, dass es zu einer Verschiebung

von den sonstigen betrieblichen Erträgen hin zu

den Umsatzerlösen kommt.

Eine weitere Neuerung der Neufassung der Um-

satzerlöse betrifft sonstige, direkt mit dem Um-

WP/StB Lothar Klein

VNW

Hamburg

WP/StB Gerhard Viemann

Prüfungsdirektor

VNW und

VdW Niedersachsen Bremen

Hamburg/Hannover

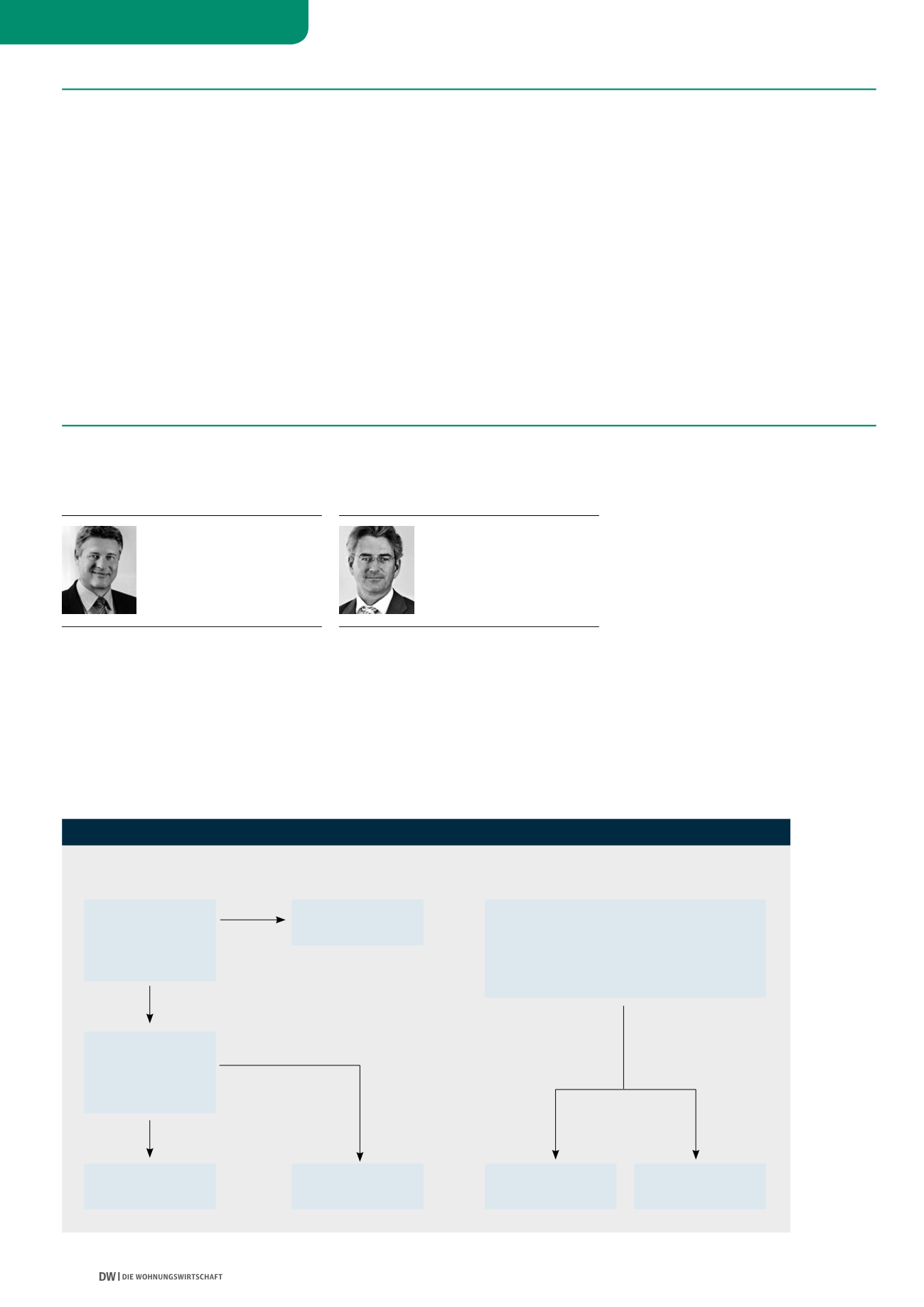

Quelle: GdW, nach: Der Betrieb Nr. 31/2015 S. 1732 Abb. 1

ABB. 1: BILANZRICHTLINIE-UMSETZUNGSGESETZ (BILRUG): NEUDEFINITION DER UMSATZERLÖSE

Resultieren die Erträge aus

a) dem Verkauf oder der Vermietung und

Verpachtung von

Produkten

oder

b) der Erbringung von

Dienstleistungen

?

Resultieren die

Erträge aus der

gewöhnlichen

Geschäftstätigkeit?

Außerordentliche

Erträge

Sonstige betriebliche

Erträge

Sonstige betriebliche

Erträge

Resultieren die

Erträge aus dem

typischen

Leistungsangebot?

Umsatzerlöse

Umsatzerlöse

Nein

Bisherige Umsatzabgrenzung:

Neue Umsatzabgrenzung:

Nein

Nein

Ja

Ja

Ja