63

3|2015

Cashflow aus der laufenden Geschäftstätigkeit

weitere Korrekturpositionen enthalten, welche

insbesondere die Zinsaufwendungen und Zins-

erträge sowie die sonstigen Beteiligungserträge

betreffen. Diese Korrekturpositionen „bereinigen“

den Cashflow aus der laufenden Geschäftstätigkeit

um relevante Zahlungsströme, da diese anderen

Cashflowbereichen des DRS 21 zuzuordnen sind

(Vermeidung der Doppelerfassung). Die besonders

in der Wohnungswirtschaft bislang verbreitete

Vorgehensweise, die Fremdkapitalzinsen sowie

die Tilgungsleistungen für Objektfinanzierungen

dem Cashflow aus der laufenden Geschäftstätig-

keit zuzuordnen (Wahlrecht nach DRS 2), ist nach

DRS 21 nicht mehr zulässig.

Cashflow aus der Investitionstätigkeit

Wie zuvor bereits erwähnt, sind die sonstigen

Beteiligungserträge beim Cashflow aus der lau-

fenden Geschäftstätigkeit zu korrigieren. Die darin

erfassten erhaltenen Zinsen sowie die erhaltenen

Dividenden sind dem Cashflow aus der Investiti-

onstätigkeit gesondert zuzuordnen. Hintergrund

ist, dass diese Erträge aus Investitionen in das Ak-

tivvermögen resultieren und somit die Rückflüsse

hieraus (analog den vorausgegangenen Auszah-

lungen) der Investitionstätigkeit zuzuordnen sind.

Bei konsequenter Fortsetzung dieses Gedankens

müssten allerdings z. B. auch die Mieterlöse aus

Wohnimmobilien eigentlich als Rückflüsse bei der

Investitionstätigkeit zu zeigen sein – dies sieht der

DRS 21 jedoch nicht vor.

Vermögensgegenstände, die demZugriff aller üb-

rigen Gläubiger entzogen sind und ausschließlich

der Erfüllung von Schulden aus Altersversorgungs-

verpflichtungen dienen (sog. Deckungsvermögen),

sind nach DRS 21 ebenfalls der Investitionstätig-

keit zuzuordnen. Um aufgrund des gesonderten

Ausweises des Deckungsvermögens eine Doppe-

lerfassung zu vermeiden, ist insbesondere bei der

Ermittlung des Cashflows aus der laufenden Ge-

schäftstätigkeit nach der indirekten Methode bei

der Darstellung der Veränderung der Rückstellun-

gen eine Bruttobetrachtung, d. h. vor Verrechnung

mit dem Deckungsvermögen, anzustellen.

Cashflow aus der Finanzierungstätigkeit

Das Mindestgliederungsschema des Finanzie-

rungsbereichs sieht im DRS 21 die Aufteilung

von Einzahlungen aus Eigenkapitalzuführungen

und Auszahlungen aus Eigenkapitalherabsetzun-

gen jeweils getrennt nach Gesellschaftern des

Mutterunternehmens und nach anderen Gesell-

schaftern vor. Konsequenterweise sind im Cash-

flow aus der Finanzierungstätigkeit auch gezahl-

te Dividenden je nach Empfängerkreis getrennt

nach Gesellschaftern des Mutterunternehmens

und anderen Gesellschaftern zu zeigen. Sofern das

Unternehmen Zuschüsse oder Zuwendungen egal

welcher Art (z. B. Investitionszuschüsse, Tilgungs-

zuschüsse, Zulagen etc.) erhalten hat, sind diese

Einzahlungen unabhängig von deren bilanzieller

Abbildung ebenfalls dem Finanzierungsbereich

zuzuordnen und dort offen auszuweisen.

Wie oben bereits angesprochen, ist das bislang

nach DRS 2 bestehende Wahlrecht zur Zuordnung

von Zins- und Tilgungszahlungen zum Cashflow

aus der laufendenGeschäftstätigkeit entfallen. Der

DRS 21 sieht nun verbindlich die Zuordnung aller

Zins- und Tilgungszahlungen (unabhängig davon,

ob es sich um Unternehmensfinanzierungsmittel

oder um Objektfinanzierungsmittel handelt) so-

wie aller Dividendenzahlungen beimCashflowaus

der Finanzierungstätigkeit vor. Aufgrund dieser

verpflichtenden Zuordnung wird es nun bei An-

wendung des DRS 21 in vielen Fällen zu deutlichen

Verschiebungen zwischen den einzelnen Cashflows

imVergleich zu den Vorjahren kommen (Erhöhung

des Cashflows aus der laufenden Geschäftstätig-

keit, Verringerung des Cashflows aus der Finanzie-

rungstätigkeit). Die Analyse der Finanzlage unter

dem Kriterium, ob ein Unternehmen aus seiner

Geschäftstätigkeit seinen Verpflichtungen aus der

Objektfinanzierung nachkommen kann, gestaltet

sich hieraus zukünftig etwas komplexer.

Es wird daher vorgeschlagen den Cashflow aus

der laufenden Geschäftstätigkeit inklusive Zins-

und Tilgungsaufwendungen für Objektfinanzie-

rungsmittel weiterhin in einer zusätzlichen Tabel-

le (siehe unten) darzustellen.

Sonstige Änderungen durch den DRS 21

Während im DRS 2 noch die Angabe der Vorjah-

reszahlen bei den einzelnen Zahlungsströmen

verpflichtend geregelt war, wird dies nun nur noch

empfohlen. Bei erstmaliger Anwendung des DRS

21 empfiehlt dieser, Beträge der Vorperiode nur

anzugeben, wenn diese ebenfalls nach den Regeln

des Standards (z. B. Überleitungsrechnung) ermit-

telt wurden. Der DRS 21 fordert neben der Angabe

der Zahlungsströme entsprechend seinemGliede-

rungsschema nun auch ergänzende verbale Anga-

ben (z. B. Definition und Zusammensetzung des

Finanzmittelfonds; Angaben zu zahlungsunwirk-

samen Investitions- und Finanzierungsvorgängen;

Angaben zu Beständen des Finanzmittelfonds von

quotal einbezogenen Unternehmen; Angaben zu

Verfügungsbeschränkungen unterliegenenBestän-

den), welche geschlossen unter der Kapitalfluss-

rechnung oder im Anhang zu dokumentieren sind.

Weitere Informationen:

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung

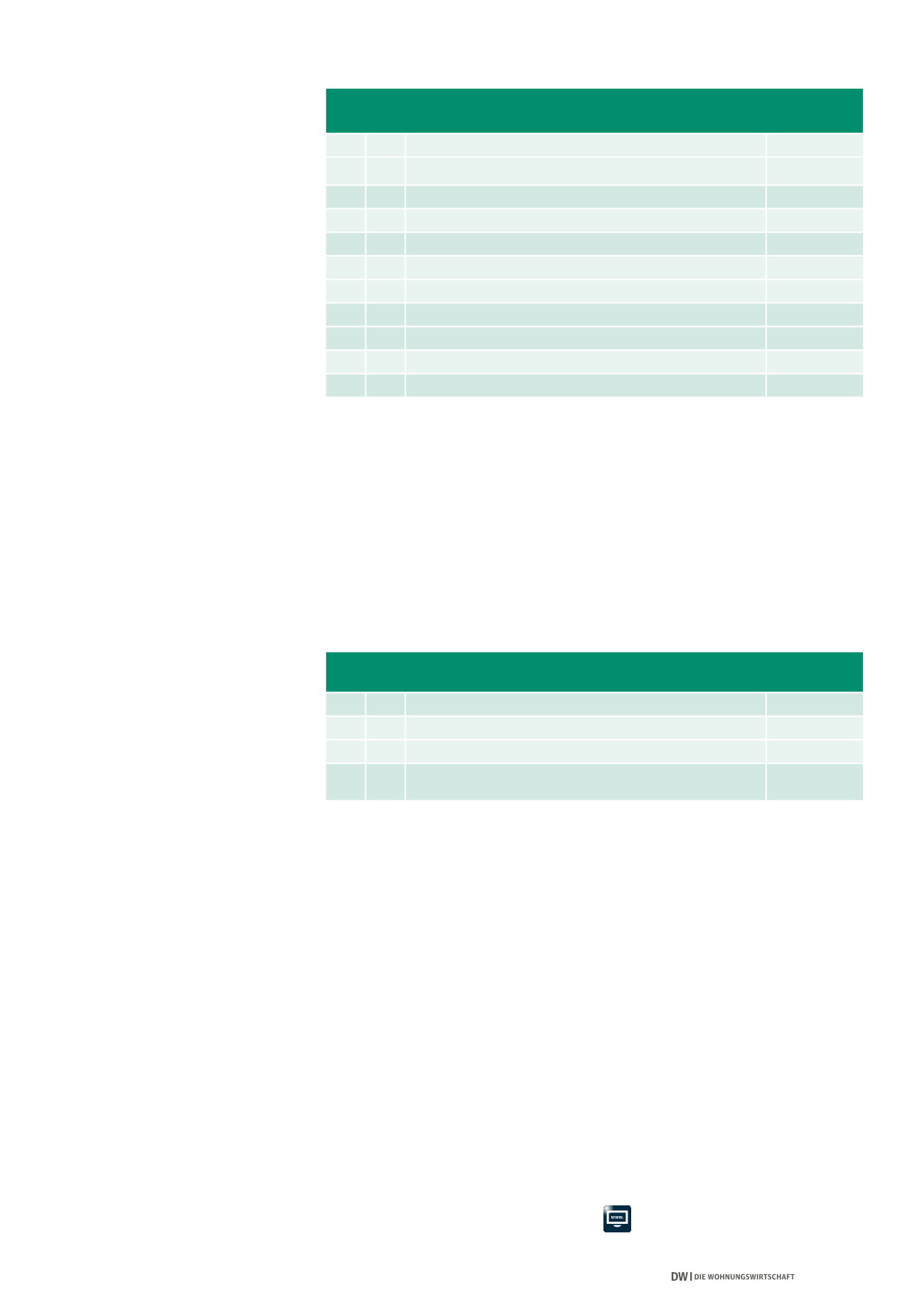

1.

Periodenergebnis

6.795,0 T€

8.

+/- Zinsaufwendungen/Zinserträge

2.092,0 T€

15.

= Cashflow aus der laufenden Geschäftstätigkeit

13.660,9 T€

28.

+ Erhaltene Zinsen

296,0 T€

30.

= Cashflow aus der Investitionstätigkeit

-21.343,4 T€

36.

-

Auszahlungen aus der Tilgung von Anleihen und (Finanz-) Krediten

-5.255,3 T€

40.

-

Gezahlte Zinsen

-2.388,0 T€

43.

= Cashflow aus der Finanzierungstätigkeit

5.952,0 T€

44.

Zahlungswirksame Veränderung des Finanzmittelbestandes

-1.730,5 T€

47.

+ Finanzmittelfonds am Anfang der Periode

6.300,0 T€

48.

= Finanzmittelfonds am Ende der Periode

4.569,5 T€

Quelle: VdW Bayern

VERKÜRZTE DARSTELLUNG DES DRS 21 –

ZUORDNUNG VON ZINSAUFWENDUNGEN UND ZINSERTRÄGEN

15.

= Cashflow aus der laufenden Geschäftstätigkeit

13.660,9 T€

8.

-

Zinsaufwendungen

-2.388,0 T€

36.

-

planmäßige Tilgungen für Objektfinanzierungsmittel

-5.255,3 T€

15.

= Cashflow aus der laufenden Geschäftstätigkeit nach Annuität für

Objektfinanzierungsmittel (wohnungswirtschaftliche Darstellung)

6.017,6 T€

WOHNUNGSWIRTSCHAFTLICHE DARSTELLUNG DES CASHFLOW

AUS DER LAUFENDEN GESCHÄFTSTÄTIGKEIT

Der Cashflow aus der laufenden Geschäftstätigkeit (13.660,9 T€) reichte im Geschäftsjahr 2014 aus, um die

planmäßigen Tilgungen für Objektfinanzierungsmittel (5.255,3 T€) und die Zinszahlungen für Objektfinanzie-

rungsmittel (2.388,0 T€) zu decken; es verbleibt aus diesem Bereich ein Cashflow-überschuss von 6.017,6 T€