13

narien der Zukunft bestimmen zu können,

nützen derartige Verfahren eine Monte-Carlo-

Simulation und führen die Risikoaggregation

durch, die gemäß §91 AktG nötig ist, um „be-

standsgefährdende Entwicklungen“ früh zu

erkennen (siehe Abbildung 2).

Mit den Angaben über die Risiken, die sich an

unterschiedlichen Stellen der GuV und Bilanz

auswirken, werden dabei mittels Monte-Carlo-

Simulation mehrere tausend mögliche Zukunfts-

szenarien generiert und analysiert. So lässt

sich auch der risikobedingte Eigenkapitalbedarf

(Value-at-Risk) als Maß für den Gesamtrisiko-

umfang berechnen und die Wahrscheinlichkeit

ermitteln, mit der das Unternehmen innerhalb

des gewählten Betrachtungszeitraums illiquide

wird und/oder das vorhandene Eigenkapital

vollständig verbraucht. Unmittelbar bestimmbar

ist zum Beispiel die Wahrscheinlichkeit einer

„bestandsgefährdenen Entwicklung“

30

, also ein

Szenario, in dem

·

Mindestanforderungen an das (zukünftige)

Finanzkennzahlen-Rating (B-Rating) oder

·

Covenants (Kreditvereinbarung) verletzt

werden.

Wie erwähnt, wird so unmittelbar die Insol-

venzwahrscheinlichkeit als „Grad der Be-

standsgefährdung“ des Unternehmens – und

damit die Top-Kennzahl des Risikomanage-

ments – berechnet.

von Finanzkennzahlen (im letzten Jahresab-

schluss) nicht repräsentativ sind für die Zu-

kunft. In den Finanzkennzahlen des letzten

Jahresabschlusses sind nämlich implizit gera-

de diejenigen Chancen und Gefahren (Risiken)

erfasst, die im betrachteten Geschäftsjahr tat-

sächlich wirksam geworden sind. Die für die

zukünftige Insolvenzwahrscheinlichkeit maß-

geblichen künftigen Risiken lassen sich aus

dem letzten Jahresabschluss des Unterneh-

mens jedoch nicht ableiten (zum Beispiel

Nachfragevolatilität, Risiken aus Großprojek-

ten oder Unsicherheit über den Erfolg techno-

logischer Entwicklungen).

Als Alternative oder Ergänzung zu empirisch-

statistischen Insolvenzprognoseverfahren

28

,

die primär auf Finanzkennzahlen basieren,

können simulationsbasierte, direkte Rating-

verfahren auf Basis struktureller Modelle ge-

nutzt werden.

29

Sie basieren auf der Unter-

nehmensplanung und den Chancen und Ge-

fahren (Risiken), die Planabweichungen auslö-

sen können. Damit werden alle drei primären

Determinanten der Insolvenzwahrscheinlich-

keit – erwartete Ertragskraft, Risikodeckungs-

potenzial und Ertragsrisiko – bei der Abschät-

zung der Insolvenzwahrscheinlichkeit aus-

gewertet. Um auch die Kombinationseffekte

unterschiedlicher Risiken für die Zukunft des

Unternehmens auswerten zu können, und da-

mit die relative Häufigkeit von Insolvenzsze-

Fallbeispiel:

Betrachten wir die Müller-Meier

GmbH mit Umsatz 600 Mio. und 500 Mio. Bi-

lanzsumme (entspricht dem betriebsnotwendi-

gen Kapital). Das Eigenkapital beträgt am Jah-

resanfang 100 Mio. und das Betriebsergebnis

(EBIT) 15 Mio. Man berechnet nun leicht die

beiden für das Minirating maßgeblichen Finanz-

kennzahlen: Eigenkapitalquote EKQ = 20 %

und ROCE = 3%.

27

Daraus ergibt sich für die

Insolvenzwahrscheinlichkeit p (=PD):

Formel (4)

Für die Verbesserung der Qualität eines Ratings

ist die Kenntnis der Schwächen üblicher empi-

risch-statistischer Insolvenzprognoseverfahren

auf Basis von Finanzkennzahlen notwendig. Bei

einem Ratingsystem muss sichergestellt wer-

den, dass

·

ein Unternehmen bezüglich der wesentlichen

Faktoren repräsentativ für die Grundgesamt-

heit ist, auf deren Basis das Ratingverfahren

entwickelt wurde und

·

die aktuellen Charakteristika des Unterneh-

mens möglichst erwartungstreue Schätzer

für die zukünftigen Ausprägungen dieser

Charakteristika sind.

Gerade die Existenz von Unternehmensrisiken

führt dazu, dass historische Ausprägungen

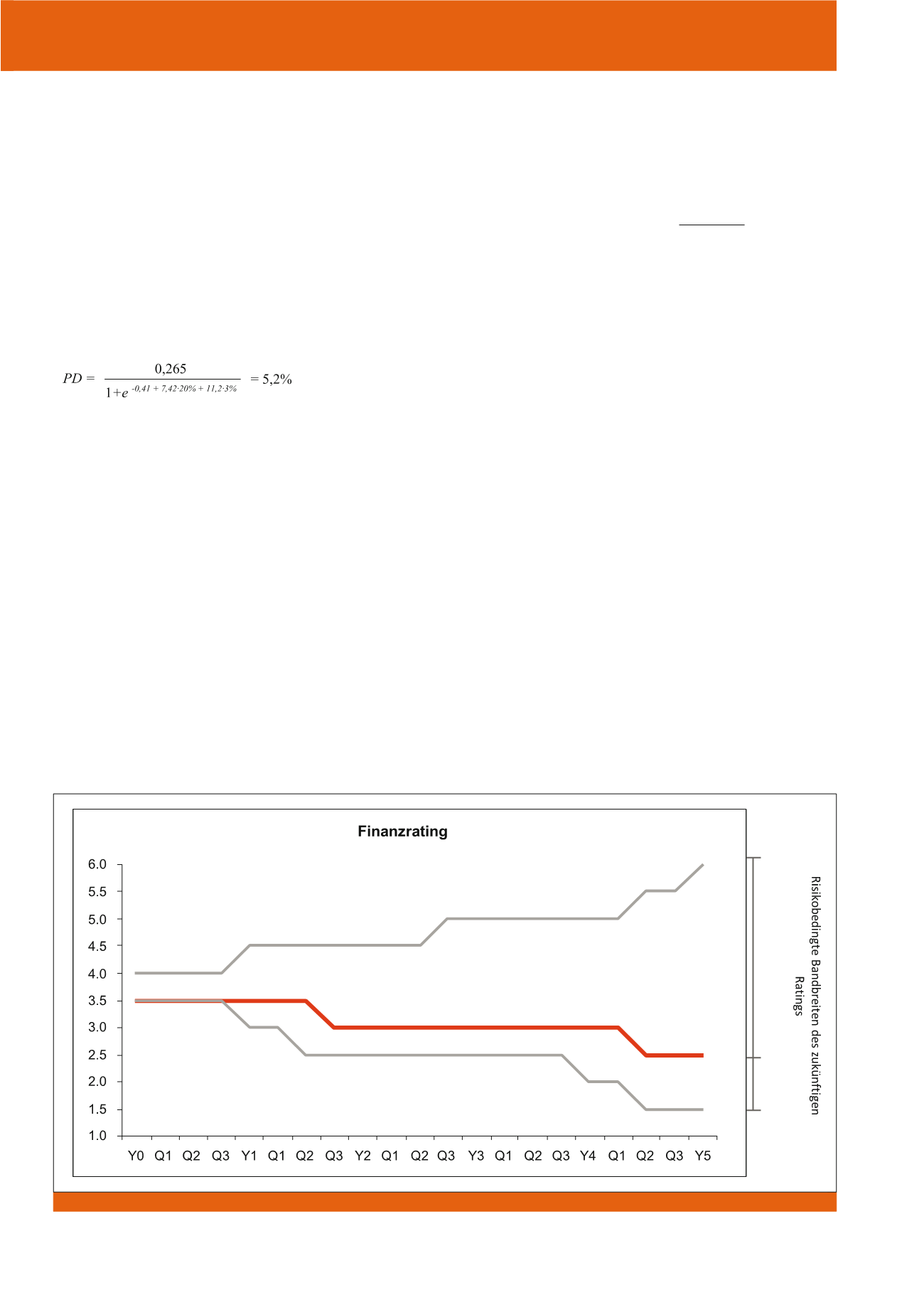

Abb. 2: Ratingprognose mit risikobedingten Bandbreiten

CM Juli / August 2018