74

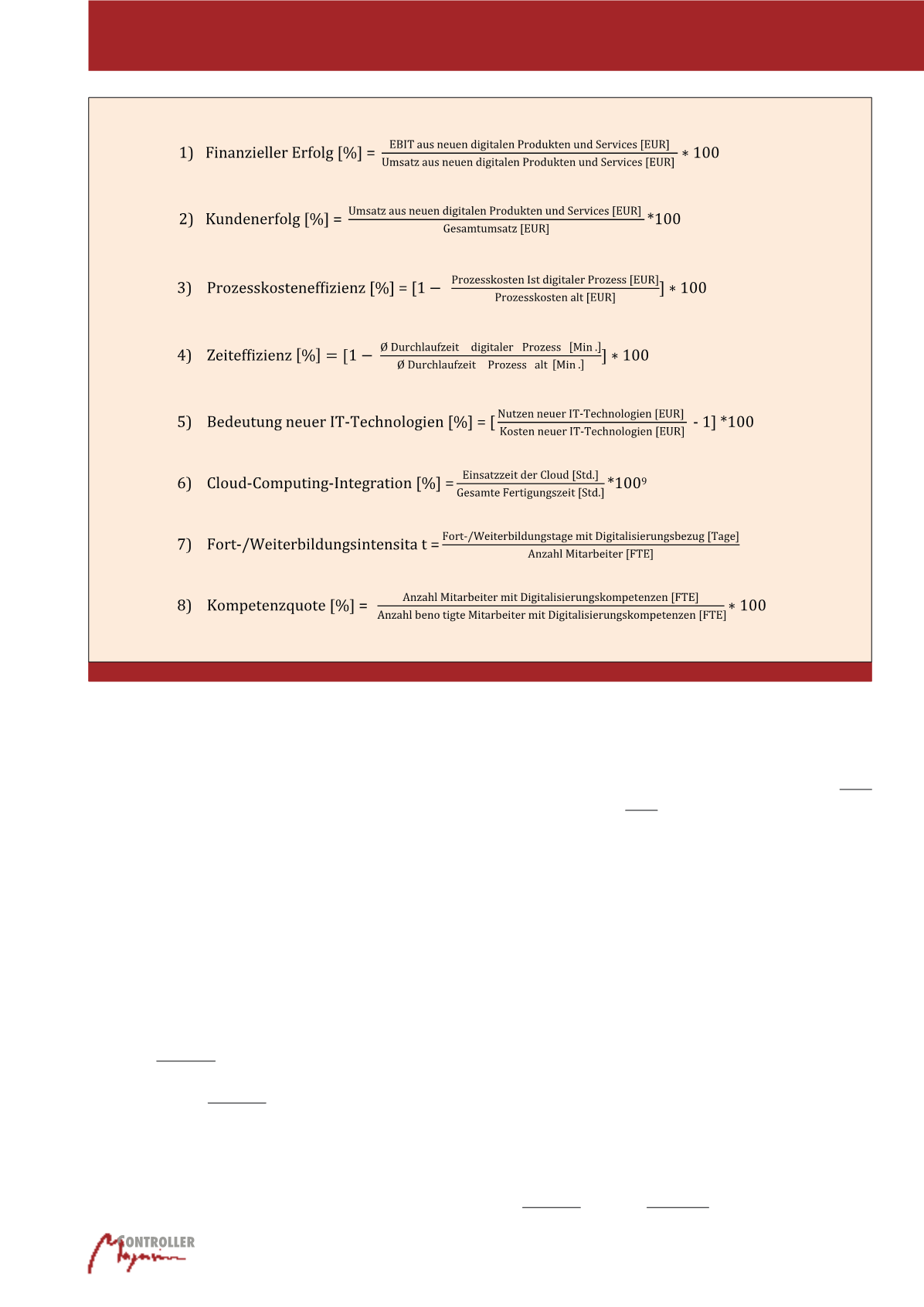

Auch beim Faktor Zeit bietet es sich an, die Ef-

fizienzsteigerungen im Hinblick auf die durch-

schnittliche Durchlaufzeit von Prozessen als

relative Messgröße zu erfassen – wie in Kenn-

zahl 4 ersichtlich ist.

Digital Enablers

sind das zentrale Fundament

für die Abbildung der Organisations- und Pro-

zessmodelle und unterstützen damit die Digital

Operations. Daher ist nachvollziehbar, dass den

technologischen Plattformen im digitalen Zeit-

alter eine besondere Bedeutung zukommt.

Neue Technologien ermöglichen es, die Daten

und Informationen umfassender und schneller

zugänglich zu machen.

Neue Technologien können erhebliche Nutzen-

potenziale entfalten. Somit steigt auch die Rele-

vanz der Rolle der IT im Unternehmen. Die Be-

deutung neuer IT-Technologien kann mithilfe ei-

ner relativen Kennzahl transparent gemacht

werden, die den finanziellen Nutzen ins Verhält-

nis zu den Kosten neuer IT-Technologien stellt

(vgl. Kennzahl 5).

Durchlaufzeiten realisieren zu können. Neue

Technologien, wie Robotic Process Automation

(RPA), bieten dafür Ansatzpunkte. Unterschied-

liche IT-Systeme bilden hier keine Grenze mehr,

eine Automatisierung kann applikationsüber-

greifend, ohne die Programmierung von kom-

plexen Schnittstellen, erfolgen.Insbesondere im

Bereich der Prozesse ergeben sich durch die

Digitalisierung erhebliche Veränderungen. Ge-

mäß einer aktuellen Studie erwarten nahezu

alle teilnehmenden Unternehmen dadurch posi-

tive Effekte – und mehr als 90% rechnen mit

einer effizienteren Gestaltung ihrer Prozesse.

8

Von daher ist es wichtig, in diesem Bereich

durch geeignete Kennzahlen die Veränderun-

gen im Hinblick auf Kosten, Zeit und ggf. auch

Qualität auf einer kontinuierlichen Basis zu

messen und dadurch steuerbar zu machen.

Neben einer absoluten Messung der jeweiligen

Prozesskosten (leistungsmengeninduzierte

Kosten plus anteilige leistungsmengenneutrale

Kosten), bietet sich auch die relative Größe der

Prozesskosteneffizienz an, die die Effizienzstei-

gerung in Prozent abbildet (vgl. Kennzahl 3).

tätskennzahlen, wie Umsatz, EBIT/EBITDA,

Umsatzrendite, Eigenkapital- und Gesamtkapi-

talrendite bleiben weiterhin relevant. Dabei

bedeutet die Neuausrichtung des Kennzahlen-

managements in Unternehmen aufgrund der

Digitalisierung keineswegs, dass etablierte

Kennzahlen vollständig ihren Wert bzw. ihre

Aussagekraft verlieren. Ein wesentlicher Er-

folgsfaktor der digitalen Transformation sind

verbesserte Produkt- und Serviceangebote, die

sowohl den Kundennutzen als auch die vom

Kunden wahrgenommene Qualität erhöhen.

Der finanzielle Erfolg aus derartigen neuen digi-

talen Produkten und Services (der Aspekt der

Neuheit ist kontextspezifisch zu definieren,

bspw. nicht älter als zwei Jahre) kann beispiels-

weise durch Kennzahl 1 ausgedrückt werden.

6

Den Kundenerfolg aus neuen digitalen Produk-

ten und Services stellt Kennzahl 2 dar.

7

Digital Operations

umfasst die Automatisie-

rung von Prozessen. Angestrebt wird der Ver-

zicht auf die manuelle Datenverarbeitung, um

Potenziale im Hinblick auf die Verkürzung von

Kennzahlen 1-8

Digitalisierung in Unternehmen