19

·

Kaufmännische Funktionen mit Risikobezug,

wie z. B. Controlling oder Finanzen, als Risi-

koverantwortliche oder Unterstützungsfunk-

tionen mit kaufmännischer Expertise.

Sofern vorhanden, sollten auch die Compli-

ance- oder Revisionsfunktion das Projekt un-

terstützen. Die Projektorganisation sollte von

einer kleinen Gruppe getragen werden, die ein

konkretes Risikomanagementrahmenwerk in

Abstimmung mit den wesentlichen Entschei-

dern und Aufsichtsgremien erarbeitet. Die Pro-

jektleitung sollte in der zukünftig für den Risiko-

managementprozess verantwortlichen Abtei-

lung liegen.

Die zu erarbeitenden Risikomanagementvor-

gaben müssen zu einer

klaren Definition von

Verantwortlichkeiten, Rollen und Aufga-

ben im Risikomanagementprozess

führen.

Ausgangspunkt muss eine intensive Analyse

des Risikoprofils des Unternehmens sein, um

für die wesentlichen Risikoarten eine aktuelle,

möglichst objektive Identifikation, Analyse,

Bewertung und Kommunikation der Risiken

sicherzustellen. Dem Verständnis der ISO

31000 entsprechend sollten Risiken dabei als

positive wie negative Abweichungen (Chancen

und Gefahren) von Unternehmenszielen ver-

standen werden.

11

Der Prozess muss eine re-

gelmäßige Zusammenführung und Aggregati-

on der Risiken und ein aussagekräftiges Be-

richtswesen gegenüber wesentlichen Stake-

holdern vorsehen. Die Vorgaben sind schriftlich

festzuhalten und sollten durch das Top Ma-

nagement verabschiedet und im Unternehmen

kommuniziert werden.

Operative Ebene:

Risikomanagement als Prozess

Den Ausgangspunkt für die operative Umset-

zung des Risikomanagements nach ISO 31000

stellt der Risikomanagementrahmen dar, der

auf strategischer Ebene entwickelt wurde und

der die grundsätzliche organisatorische und

sachliche Vorgehensweise für die Risikobeur-

teilung definiert. Die Risikobeurteilung hat da-

bei zum Ziel, notwendige Maßnahmen für eine

effektive Risikobehandlung abzuleiten. Hierfür

müssen sich die Verantwortlichen drei zentrale

Fragen stellen:

Risikomanagementprozess im Unternehmen

den dargestellten Prinzipien genügen soll. Für

den mittelständischen Anlagenbau sind insbe-

sondere der internationale Kontext, eine gerin-

ge Personaldecke für administrative Aufgaben

und eine von Vertrauen geprägte Unterneh-

menskultur wesentliche Nebenbedingungen

für die Gestaltung des Risikomanagements.

Risikomanagement muss soweit möglich in

bestehende Prozesse und Informationssysteme

integriert werden, um Akzeptanz bei allen

wesentlichen Entscheidern und Stakeholdern

im Unternehmen zu finden und nicht als zusätz-

liche administrative Belastung oder gar zusätz-

liche Leistungskontrolle wahrgenommen zu

werden. Vorteile dieser integrativen Implemen-

tierungsform liegen darüber hinaus in der

schnellen Reaktionsfähigkeit und der kontinu-

ierlichen Verbesserung der bestehenden Un-

ternehmensabläufe.

Organisatorische Verantwortung

im Controlling

Die organisatorische Verantwortung für das

Risikomanagement sollte im kaufmännischen

Bereich liegen, da hier die kaufmännische Ge-

samtsicht auf das Unternehmen vertreten wird.

Insbesondere bietet sich eine Verankerung im

Controlling an, da das Controlling die Unterneh-

mensplanung koordiniert und eine unterjährige

Überprüfung der Zielerreichung vornimmt. Über

das Berichtswesen besteht eine enge Zusam-

menarbeit mit allen relevanten Unternehmens-

bereichen, dem Top Management und ggf. zu

informierenden Aufsichtsgremien.

Die Systemgestaltung an sich muss durch

das Top Management festgelegt werden,

um die Relevanz des Risikomanagements in

allen Unternehmensbereichen zu betonen.

In einem Projekt zur Neugestaltung eines Risi-

komanagementsystems sollten dabei zumindest

folgende Stakeholder eingebunden werden:

·

Top Management, ggf. vertreten durch den

CFO, als wesentliche Entscheider

·

Aufsichtsgremien als Berichtsempfänger

·

Leiter wesentlicher Bereiche / Tochtergesell-

schaften als Risikoverantwortliche

·

Vertreter ausländischer Niederlassungen /

Tochtergesellschaften, um der Internationali-

tät gerecht zu werden

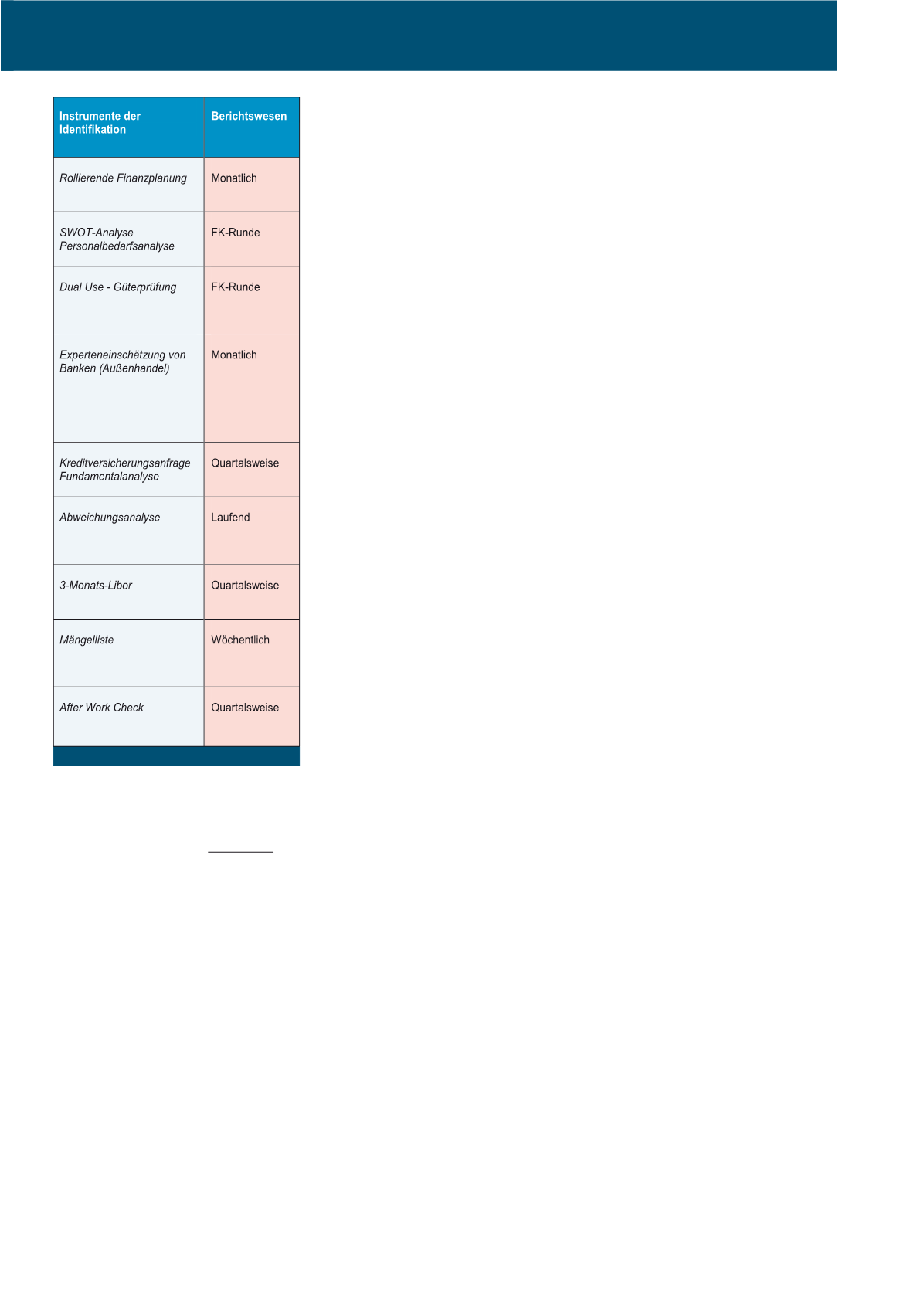

teilungen und Unternehmensbereiche bei der

Gestaltung des Risikomanagement-Systems zu

berücksichtigen sind. In der Abbildung 3 sind

entsprechende Beispiele dargestellt.

Strategische Ebene: Gestaltung

des Risikomanagementsystems

Für die erstmalige Gestaltung oder die Verbes-

serung eines Risikomanagementsystems zeigt

die ISO 31000 konkrete Prozessschritte auf

und gibt eine Reihe von Hinweisen, die zu einer

nachhaltigen Verankerung eines Risikoma-

nagementprozesses im Unternehmen führen.

Wesentliche Aspekte sind in Abschnitt 4 der

ISO 31000 dargestellt.

Ausgangspunkt jeder Neugestaltung müssen

die Rahmenbedingungen sein, unter denen der

CM Januar / Februar 2017