9

besserungspotenziale

. Allerdings existieren

gerade im Infrastrukturbereich gesonderte

Kostentreiber für ein hohes NWC. Beispiele

sind die hohe Varianten- und Flottenvielfalt,

zwingende strategische Sicherheitsbestände

(z. B. spezielle Weichen für wichtige Knoten-

punkte), hohe betriebsinterne Bewegungskos-

ten oder überdurchschnittlich lange Lieferzei-

ten und Bestellzyklen.

Anders stellt sich die Lage im Personenver-

kehr dar. Hier weisen die Unternehmen im

Durchschnitt ein NWC von rund 24 Mio. USD

aus. Die meisten Eisenbahnverkehrsunter-

nehmen arbeiten trotz schwierigem wirt-

schaftlichen Umfeld sowohl auf Stufe Kon-

zern als auch in den einzelnen Geschäftsfel-

dern rentabel. Mit einem durchschnittlichen

EBITDA in % des Umsatzes von rund 20%

weist der Benchmark auf Stufe Konzern die

höchste Rentabilität auf. Neben der Realisie-

rung von Skaleneffekten ist dieses Ergebnis

auf die Eigenheiten integrierter Eisenbahn-

verkehrsunternehmen zurückzuführen. Viele

Konzerne sind neben dem Kerngeschäft im

Personen- und Güterverkehr noch in weite-

ren lukrativen Geschäftsfeldern aktiv (z. B.

Immobiliengeschäft).

Das finanziell schwierigste Geschäftsfeld

scheint der Schienengüterverkehr zu sein.

Gründe dafür mögen der hohe logistische Pla-

nungs- und Koordinationsaufwand, die „Starr-

heit“ des Schienennetzes, überlastete Trassen

sowie der Nachrang gegenüber dem Perso-

nenverkehr sein. Nicht zuletzt ist das schlech-

te Abschneiden der Güterverkehrsunterneh-

men auch auf die nach wie vor hohe Attraktivi-

tät des alternativen Verkehrsträgers Straße zu-

rückzuführen.

menen Dienstleistungen häufig nur per

Vorkasse oder Barzahlung erwerben kön-

nen.

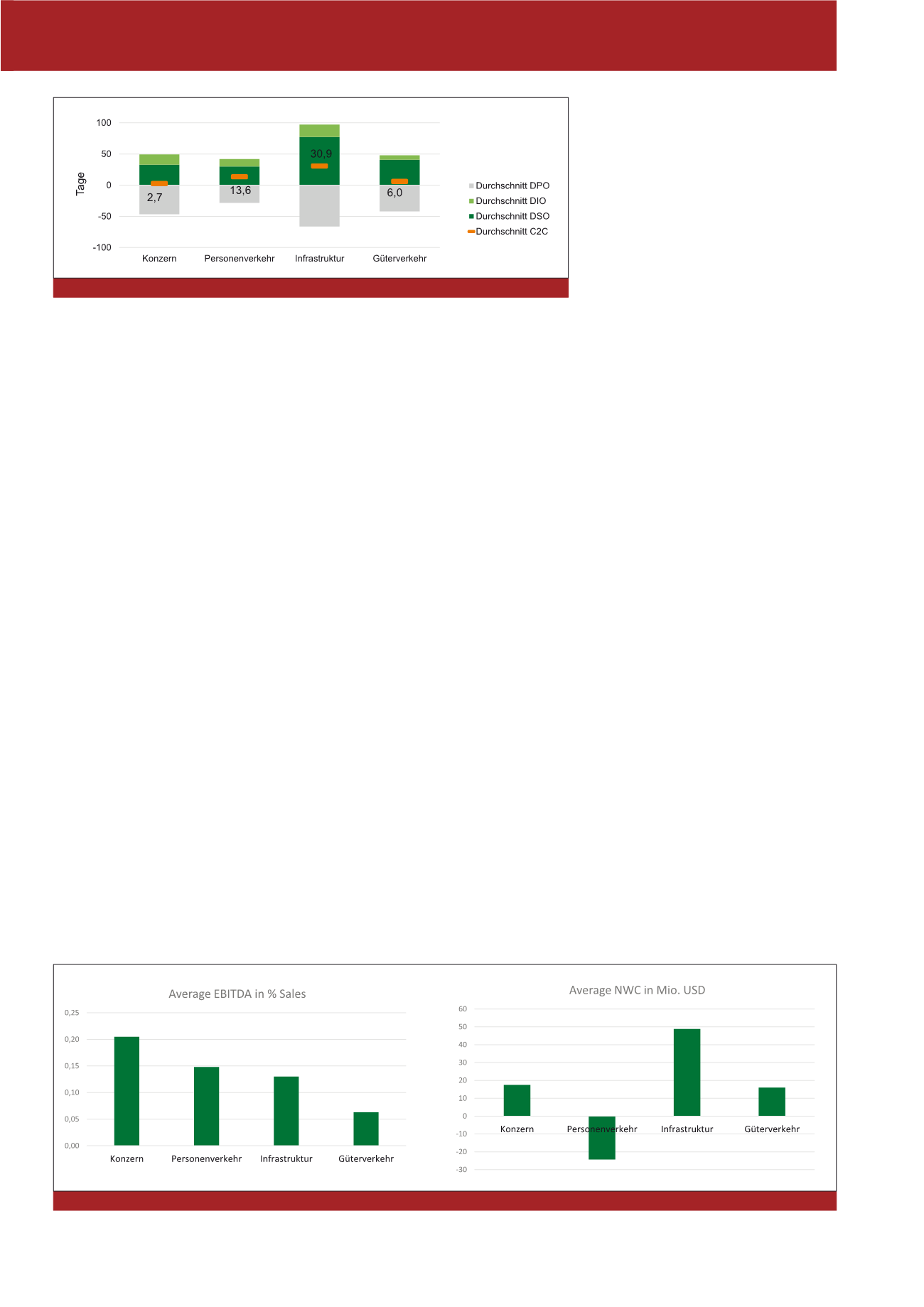

Die Erklärung des DPO-Wertes ist kom-

plexer. Mögliche Gründe hierfür könnten sein,

dass Personenverkehrsunternehmen mit ihren

Hauptlieferanten häufig durch langjährige

Partnerschaften verbunden sind oder sogar

Tochtergesellschaften des gleichen Konzerns

sind. Insbesondere in letzterem Fall fällt der

Anreiz für lange Zahlungsfristen weg, da eine

potenzielle Verbesserung für den Konzern in

einem „Nullsummenspiel“ endet.

Die schlechtesten Ergebnisse werden im Infra-

strukturbereich erzielt. Mit einem durchschnitt-

lichen C2C-Cycle von knapp 31 Tagen ist

in

den Infrastrukturunternehmen eindeutig

am meisten Kapital gebunden

und damit der

größte Vorfinanzierungsbedarf vorhanden.

Mit Blick auf das durchschnittliche Nettoum-

laufvermögen (NWC) zeigt sich ein konsisten-

tes Bild. Während im Schienengüterverkehr

und auf Stufe Konzern ein durchschnittliches

NWC von 16 resp. 18 Mio. USD erreicht wird,

ist bei den Infrastrukturunternehmen mit ei-

nem durchschnittlichen NWC von 49 Mio. USD

deutlich mehr Kapital gebunden. Absolut

betrachtet bestehen im Infrastrukturbe-

reich demnach die größten Hebel und Ver-

figkeit der Debitoren, die im Durchschnitt bei 33

Tagen liegt. Bedingt durch die monopolistische

Marktstruktur gelingt es den meisten Eisen-

bahnkonzernen offensichtlich gut,

lange Zah-

lungsziele mit den Lieferanten zu vereinba-

ren und gleichzeitig die Zahlungsfristen der

Kunden relativ kurz anzusetzen

.

Im Schienengüterverkehr wird mit einem C2C-

Cycle von 6 Tagen ein vergleichbarer Wert er-

zielt. Allerdings fällt der DSO mit 41 Tagen et-

was höher und der DPO mit 42 Tagen etwas

tiefer aus als auf Stufe Konzern. Besonders

auffallend ist eine tiefe Lagerreichweite von

durchschnittlich 7 Tagen (DIO), die mitunter

auf die geringen Bestandsniveaus der Schie-

nengüterverkehrsunternehmen zurückzufüh-

ren ist (Instandhaltung und Bewirtschaftung

der Flotte sowie der Streckenunterhalt wird

meist von strategischen Partnern übernom-

men). Im Personenverkehr erreichen die Un-

ternehmen im Durchschnitt einen C2C-Cycle

von knapp 14 Tagen. Während die DIO mit 12

Tagen im Bereich der anderen Benchmark-

Gruppen liegen, fallen im Personenverkehr so-

wohl der durchschnittlichen DSO (30 Tage) als

auch die durchschnittlichen DPO (28 Tage) am

tiefsten aus.

Der DSO-Wert liegt insbeson-

dere darin begründet, dass Kunden im

Personenverkehr die in Anspruch genom-

Abb. 3: Durchschnittliche Kapitalbindungsdauer (C2C-Cycle) je Geschäftsfeld

Abb. 4: Durchschnittliche EBITDA-Marge und NWC je Geschäftsfeld

CM September / Oktober 2017