13

nen sowie die steigende Nachfrage nach Ver-

besserungen in diesem Bereich seitens der

Wirtschaftsunternehmen haben dazu geführt,

dass das Fach Controlling „inzwischen voll

etabliert ist. Es gibt kaum eine Hochschule

oder Universität im deutschen Sprachraum, die

nicht eine Professur für Controlling besitzt“

(Horvath 2001, S. 2).

Begrifflichkeiten und Aufgaben

im Controlling

Was ist nun also das moderne Controlling-Ver-

ständnis in Deutschland und wie unterscheidet es

sich von seinen Ursprüngen des reinen Kontrollie-

rens von Zahlungsströmen? Auch wenn es nicht

Gegenstand des vorliegenden Artikels sein kann,

eine umfassende Definition des Controllings an-

zuführen, soll im Folgenden zumindest im Ansatz

Klarheit darüber geschaffen werden. Somit wird

einem später in diesem Artikel erfolgenden Pers-

pektivenwechsel hin zu kulturellen Faktoren der

Weg geebnet. „Controlling ist ein weites Feld“ (Fi-

scher 2009, S. V) und es gibt keine einheitliche

Definition für diese Tätigkeit. Allerdings herrscht

weitgehend Einigkeit darüber, dass modernes

Controlling heute weit mehr als das bloße Kont-

rollieren ist – insofern ist der Begriff Controlling

ein „falscher Freund“ (ebenda, S. 3). Eine gängi-

ge und akzeptierte Definition stammt von Hor-

vath (2011, S. 129): „Controlling ist … dasjenige

Subsystem der Führung, das Planung und Kont-

rolle sowie Informationsversorgung systembil-

dend und systemkoppelnd ergebniszielorientiert

koordiniert und so die Adaption und Koordination

des Gesamtsystems unterstützt. Controlling stellt

damit eine Unterstützung der Führung dar.“

Abgeleitet von dieser Definition lässt sich die

Abgrenzung zwischen Controlling und Ma-

nagement gut erkennen:

„Controlling zu

‚machen‘ im Sinne von Steuerung der

Leistungsprozesse ist Managementaufga-

be. Der Controller liefert und betreut die

Systeme, Methoden und Informationen zur

Wahrnehmung des Controllings.

Er steuert

also nicht selbst.“ (ebenda, S. 130). Mit etwas

weniger fachspezifischen Begrifflichkeiten

bringt es Fischer an anderer Stelle (2009,

S. 4) auf den Punkt: „Das wesentliche Ziel des

Controllings ist es, die Entscheidungsträger

des Unternehmens so zu unterstützen, dass

sie in der Lage sind, solche Entscheidungen zu

treffen, die den Erfolg des Unternehmens am

Markt erarbeiten, sichern und ausbauen helfen.

Dies erfolgt vor allem durch das Bereitstellen

richtiger, zeitnaher, vollständiger, adressaten-

gerechter und entscheidungsrelevanter Infor-

mationen.“ (Fischer 2009, S. 4)

Dabei ist es hilfreich, auch einen Blick auf die-

jenigen Personen zu werfen, die das Control-

ling im oben genannten Sinne durch ihre Arbeit

erst ermöglichen: die Controller.

Vor allem die für diese Arbeit benötigten An-

forderungen sind im Hinblick auf die weiter

unten folgenden (inter-) kulturellen Betrach-

tungsweisen interessant.

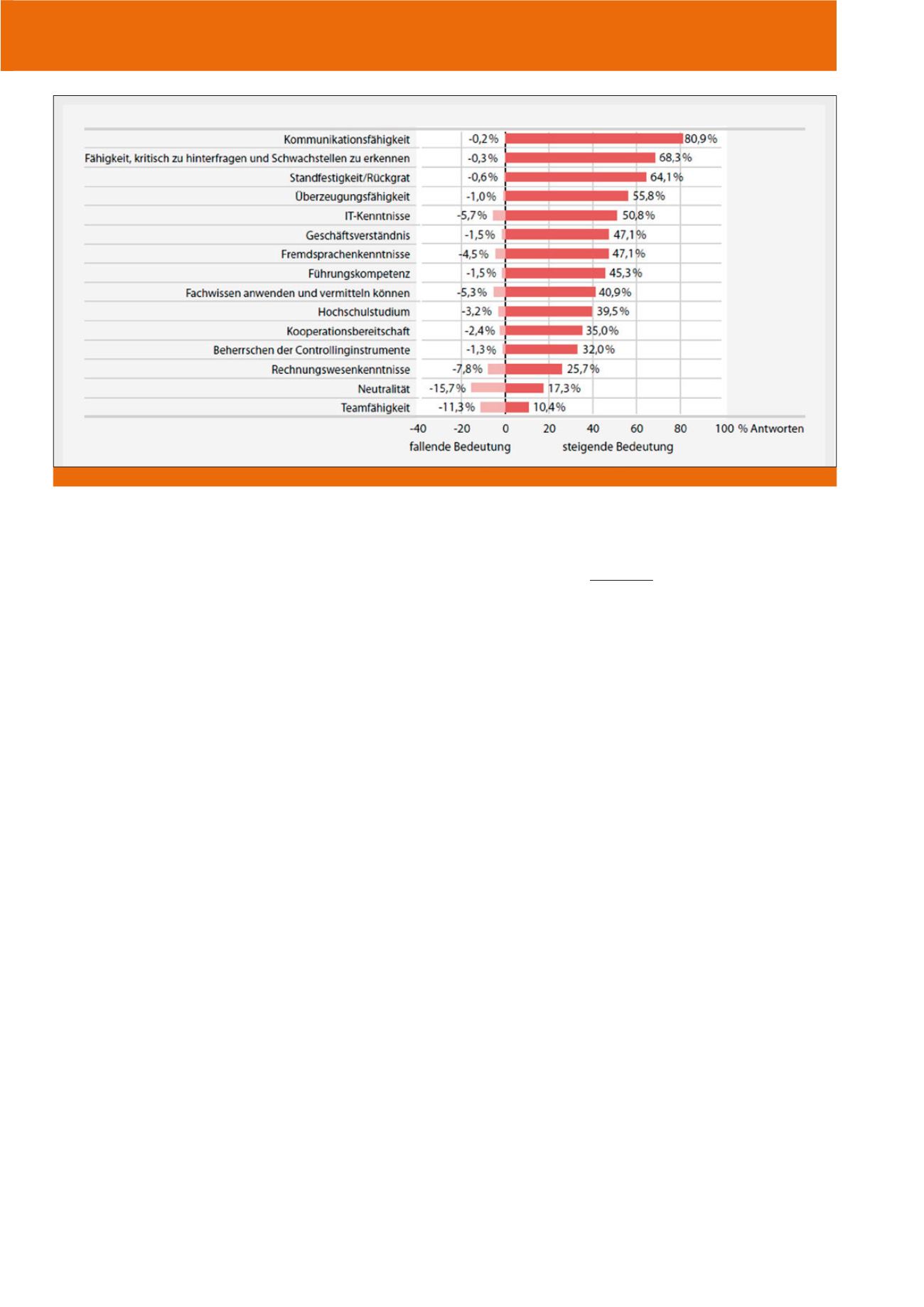

Abbildung 1 zählt persönliche Voraussetzungen

auf, welche Controller gemäß einer

Studie des

Internationalen Controller Vereins (ICV)

be-

nötigen, um ihren Controllingaufgaben nach-

kommen zu können. Dabei werden die ange-

führten Voraussetzungen bezüglich ihrer fallen-

den bzw. steigenden Bedeutung im Vergleich

zu früher gewertet. Auch wenn die Studie et-

was in die Jahre gekommen ist, spiegelt sie die

erlebte Praxis der Autoren im Controlling wider.

Die Studie des ICV lässt keinen Interpretations-

spielraum, dass die vier wichtigsten Punkte al-

lesamt

Fähigkeiten enthalten, die stark mit

der Persönlichkeit eines Controllers und

somit auch mit dem kulturellen Hinter-

grund zu tun haben:

·

Kommunikationsfähigkeit,

·

Fähigkeit, kritisch zu hinterfragen

und Schwachstellen zu erkennen,

·

Standfestigkeit/Rückgrat,

·

Überzeugungsfähigkeit.

Diese vier genannten Punkte werden – laut Ein-

schätzung der Studie – in Zukunft noch in ihrer

Bedeutung steigen.

Dieses deutsche Controlling-Verständnis samt

dahinter stehender Philosophie für die darin

enthaltene

Rolle der Controller hat sich über

die Jahre hinweg vom ursprünglichen US-

amerikanisch geprägten Bild des Control-

Abb. 1: Zukünftige Voraussetzungen für den Controllerberuf gemäß der ICV-Studie (Quelle: Weber et al. 2006, S. 57)

CM Juli / August 2017