8

In Bezug auf die Ergebnisrechnung wurde mit

S/4HANA die buchhalterische Ergebnisrech-

nung (Nutzung von Kosten- und Erlösarten) teil-

weise neu definiert, in ihrer Funktionsweise er-

weitert und ist jetzt die Standardlösung. Die

kalkulatorische Ergebnisrechnung (Nutzung

von Wertefeldern) ist weiterhin anwendbar. Die

buchhalterische Ergebnisrechnung ist mit dem

neuen Datenmodell und dem einheitlichen Da-

tenobjekt Kostenart bzw. Erfolgskonto perma-

nent mit der Finanzbuchhaltung abgestimmt

und die Merkmalsableitung (z. B. der Aufriss

nach Warengruppe) erfolgt wo immer möglich

in Echtzeit.

Damit reduzieren sich langlau-

fende Batchverarbeitungen und Abstim-

mungen (teilweise auch Konflikte bzgl. der

„richtigen“ Daten)

zwischen der Finanzbuch-

haltung und dem Controlling zum Monatsende.

Auch die Ledgertechnologie wurde um neue

Funktionen ergänzt und kann zu weiteren Opti-

mierungen beitragen. Wie mit der neuen Haupt-

buchhaltung eingeführt, besteht weiterhin die

Möglichkeit der Definition des führenden und

der nicht führenden Ledger (Beispiel IFRS als

führendes Ledger und lokales Recht als nicht

führendes Ledger). Auch das so genannte Ta-

gesledger zur Erstellung von taggenauen

Durchschnittsbilanzen (Anwendung vornehm-

lich im Sektor Financial Services) existiert wei-

terhin. Neu hinzugekommen ist die Möglichkeit

der Definition von Erweiterungsledgern mit Be-

zug auf ein führendes oder nicht führendes

Ledger. Dies ermöglicht die Durchführung von

Anpassungsbuchungen bspw. für ein alternati-

ves Managementreporting, ohne dafür ein voll-

ständiges nicht führendes Ledger aufzubauen,

welches die Daten vollständig redundant vor-

hält. So kann beispielsweise ein Erweiterungs-

ledger mit Bezug zum IFRS Ledger angelegt

werden, um zusätzliche kalkulatorische Wert-

ansätze zu berücksichtigen.

Somit lassen

sich zusätzliche Reportinganforderungen

schnell im System umsetzen

und das Daten-

volumen für spezifische Anwendungsfälle er-

heblich reduzieren.

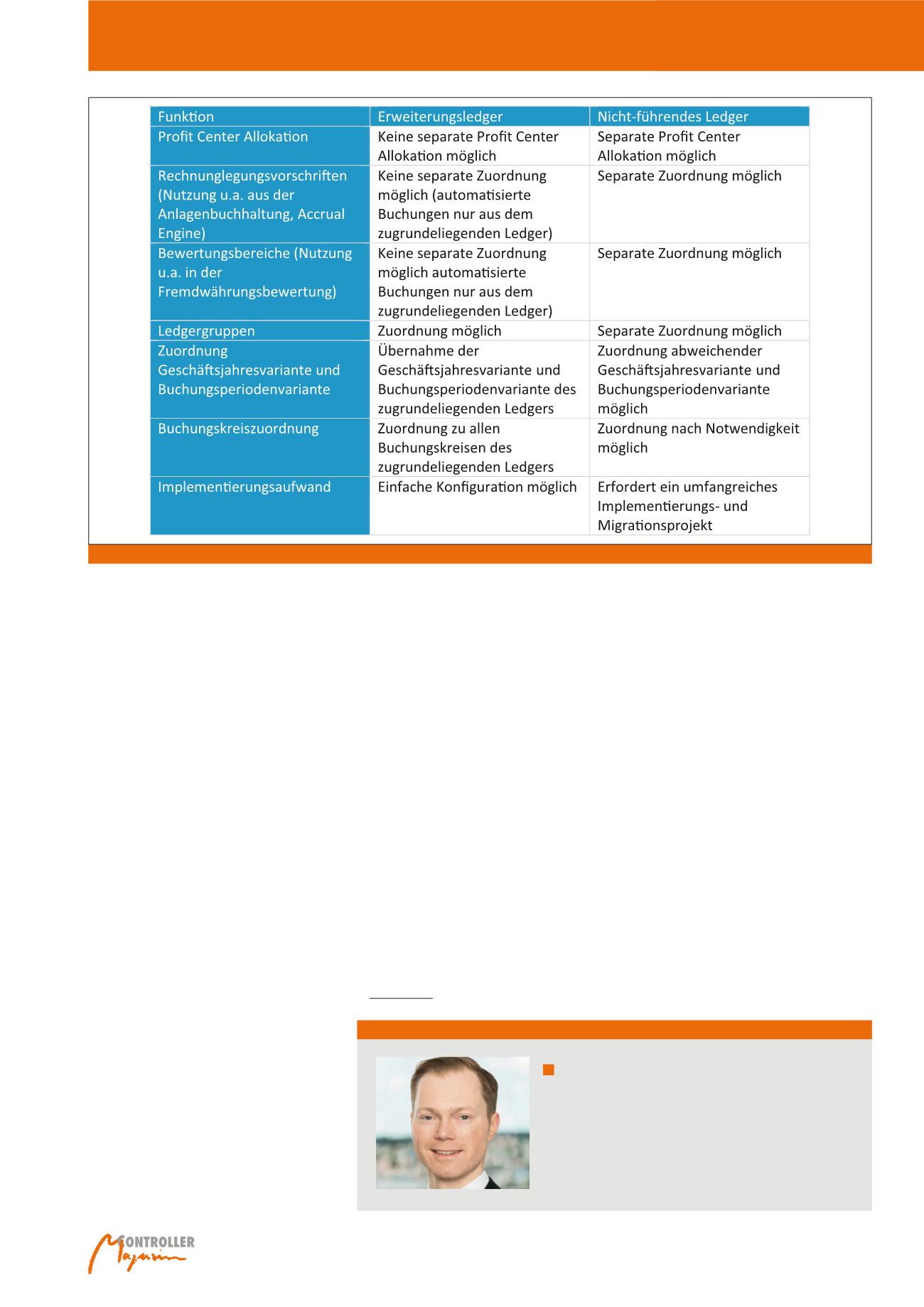

Vergleich und Einschränkungen von Erweite-

rungsledger und nicht führendem Ledger sind

in Abbildung 3 dargestellt.

Das Erweiterungsledger ersetzt nicht die Funk-

tionalität des nicht führenden Ledgers. Eine

vollintegrierte parallele Buchhaltung durch Ein-

bezug einer weiteren Rechnungslegungsvor-

schrift sollte weiterhin über ein vollständig aus-

geprägtes nicht führendes Ledger erfolgen.

Zentralisiertes Finanzwesen

und Aufgabenkonzentration auf Basis

harmonisierter Daten

Die Möglichkeit, in einer heterogenen System-

landschaft ein zentrales Finanzsystem mit ein-

heitlichen Datenstrukturen auf der Basis von

Standardfunktionen bereitzustellen, eröffnet

neue Möglichkeiten der Organisation und pro-

zessualen Ausgestaltung des Finanzbereichs.

Neben der Fokussierung auf wertstiftende Akti-

vitäten, die helfen, die Notwendigkeit einer

Autor

Christian Sengewald

ist bei der FAS AG, Manager Process Consulting, in München.

E-Mail:

Tel.: 0172 5415833

Abb. 3: Vergleich Erweiterungsledger und nicht führende Ledger

S/4HANA und Central Finance