17

4.2017

Beispiel ihre Compliance-Management-

Systeme (CMS) regelmäßiger als andere

Unternehmen und tendieren dazu, ihre

CMS nicht nur von der internen Revisi-

on, sondern auch extern überprüfen zu

lassen. Eine externe Revision bietet die

Vorteile von Benchmark-Vergleichen,

einer unabhängigen Überprüfung der

eigenen Einschätzung und einer besseren

Kommunikation – sowohl nach innen als

auch nach außen. Und der Nutzen in einer

ICG-Zertifizierung liegt unter anderem in

der Enthaftung und Haftungsvermeidung

für Unternehmensorgane, der Umsetzung

nationaler und internationaler Standards,

in Vorteilen auf dem Kapitalmarkt und

imWettbewerb, in gutem Ruf und öffent-

lichem Ansehen und nicht zuletzt in der

Gewinnung neuer und der Motivation

vorhandener Mitarbeiter.

Teil noch fehlen. So zum Beispiel, wenn

es darum geht, Compliance-Risiken zu

erheben oder Compliance-Verdachtsfälle

zu verfolgen. Nur 40 Prozent der befragten

Unternehmen führen eine konsequente

initiale Risikoanalyse durch. Rund 60 Pro-

zent erheben und bewerten demnach das

Compliance-Risiko nicht systematisch,

zehn Prozent sogar überhaupt nicht. Auch

beim Aufnahme- und Bewertungsturnus

der Risiken gibt es Verbesserungspotenzi-

al. Nur zwei Drittel der Teilnehmer verfü-

gen überhaupt über adäquate Verfahren.

Die Studie zeigt, dass es in der Bran-

che üblich ist, Compliance-Verdachtsfälle

zu untersuchen, Compliance-Verstöße zu

sanktionieren und Verbesserungsmaß-

nahmen umzusetzen. Aber bei rund 30

Prozent der Unternehmen gibt es auch

hierfür keine definierten und dokumen-

tierten Strukturen. Lücken gibt es vor

allem bei Unternehmen mit weniger Mit-

arbeitern. Bei denMethodenzur Erhebung

von Compliance-Risiken zeichnet sich

eine Tendenz zu Top-down-Verfahren ab,

die primär die klassischen Compliance-

Risiken auf Gesamtunternehmensebene

fokussieren (Fraud, Interessenskonflikte,

Datenschutz, Korruption).

COMPLIANCE-FÄLLE ZU WENIG AUFGEKLÄRT

Dadurch werden wesentliche Risikoarten

in neueren Compliance-Bereichen wie

IT-Sicherheit oder Geldwäsche, die stär-

ker einzelne Fachbereiche betreffen, nicht

ausreichend einbezogen. Damit stellen

die Unternehmen bisher noch keine en-

gen Verbindungen zwischen Themen wie

Datenschutz und IT-Sicherheit her. Die

unvollständigen oder fehlenden Prozesse

bergen das Risiko, dass Compliance-Fälle

nicht lückenlos aufgeklärt und in ihrer

vollen Dimension begriffen werden. Zu-

dem ist nicht gewährleistet, dass im An-

schluss effektive Kontrollen und Präven-

tionsmaßnahmen implementiert werden.

Als wichtigste Maßnahmen werden

verpflichtende Compliance-Schulungen

für Führungskräfte und Mitarbeiter ge-

nannt. Compliance imZielvereinbarungs-

und Bewertungsprozess zu verankern, ist

für Unternehmen bisher weniger bedeu-

tend. Am relevantesten sind somit Maß-

nahmen, die ein Bewusstsein für Compli-

ance schaffen. Maßnahmen, die das The-

ma in den Kontext mit der Leistung von

Mitarbeitern und Führungskräften setzen,

werden geringer bewertet und tauchen

unter den am häufigsten genannten Maß-

nahmen gar nicht auf. In allen Fällen bleibt

die Umsetzung der Maßnahmen hinter

der beigemessenen Bedeutung zurück.

Unternehmen, die der ICGangehören,

undUnternehmenmit einer höherenMit-

arbeiteranzahl sind im Bereich Compli-

ance in der Regel besser aufgestellt. ICG-

Unternehmen zeichnen sich aus durch

einen differenzierten Umgang mit dem

Thema Compliance. Sie kommunizieren

die Compliance-Thematik gezielt, unter

anderem in Form von Newslettern. Au-

ßerdem überprüfen ICG-Mitglieder zum

SUMMARY

»

Mehr als 80 Prozent der befragten Unternehmen halten

Compliance für wichtig oder sehr wichtig

.

»

Nur 40 Prozent führen jedoch

eine

konsequente initiale Risikoanalyse

durch.

»

Rund 60 Prozent erheben und bewerten das Compliance-Risiko nicht systematisch, zehn Prozent

sogar überhaupt nicht.

»

Nur zwei Drittel der Teilnehmer verfügen über Verfahren, um Compliance-Risiken regelmäßig aufzunehmen und zu bewerten.

»

Als

wichtigste Maßnahmen zur Verbesserung der Situation

werden verpflichtende Compliance-Schulungen für Führungskräfte und Mitarbeiter

genannt. Compliance im Zielvereinbarungs- und Bewertungsprozess zu verankern, ist für Unternehmen bisher weniger bedeutend.

«

Jürgen Paskert, Katja Dobberow, Karin Barthelmes-Wehr

Jürgen Paskert

und

Katja Dobberow,

KPMG AG Wirt-

schaftsprüfungsgesellschaft

Karin Barthelmes-Wehr,

Initiative

Corporate Governance der deutschen

Immobilienwirtschaft e.V.

AUTOREN

Benchmarking: Wenn Sie wissen möchten,

wo Sie im Marktvergleich zu den Studien-

teilnehmern stehen, wenden Sie sich bitte

per E-Mail an:

Sie erhalten dann den Fragebogen per

E-Mail als PDF-Dokument oder als Online-

Link zugesandt.

E-MAIL

MEHR INFOS

1

2

3

4

5

6

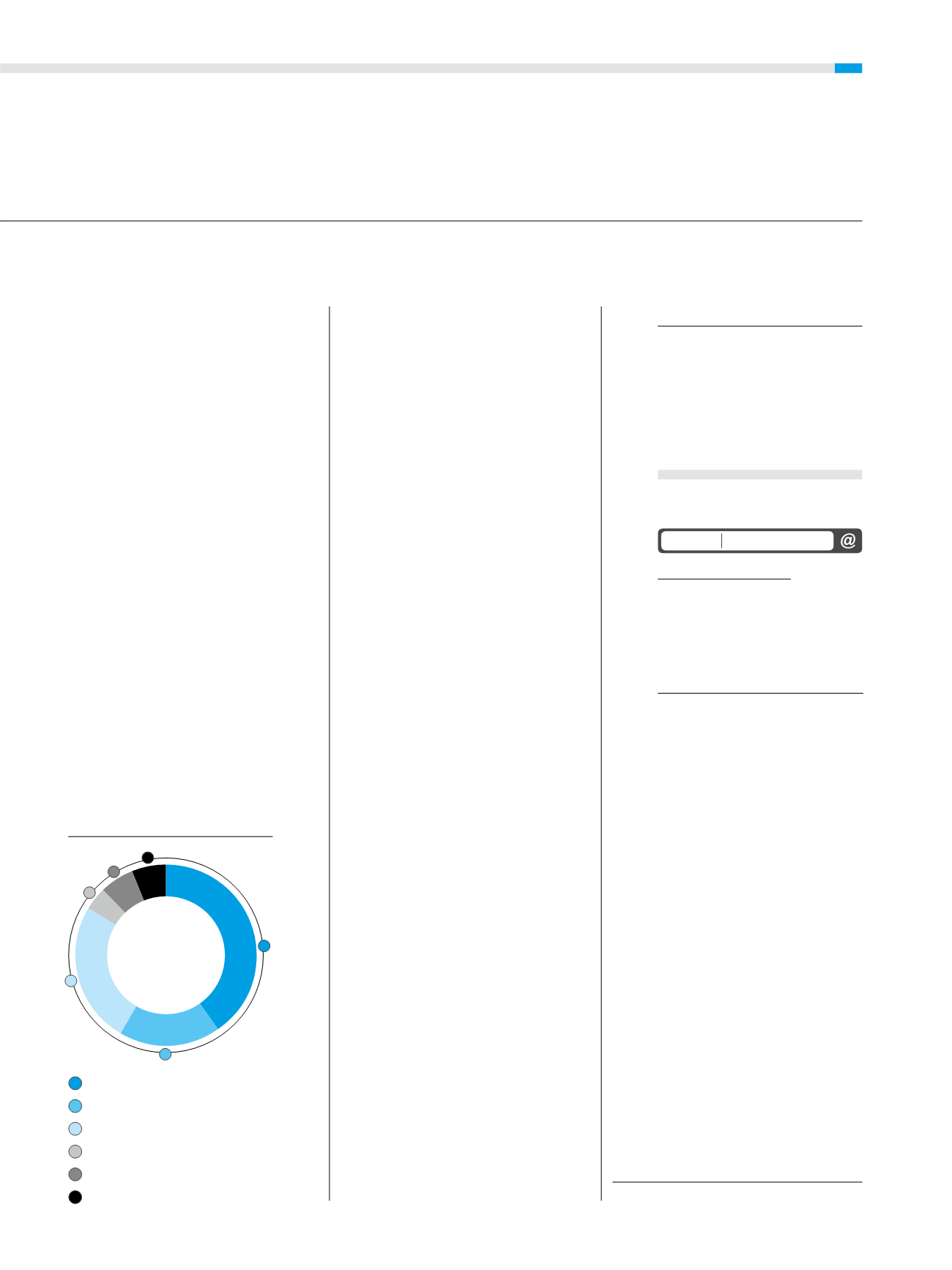

Ja

Eher Ja

Teils/teils

Eher Nein

Nein

N/A

40%

18%

25%

4%

6%

6%

GRAFIK 2:

RISIKOERFASSUNG

Die systematische

Erhebung von

Compliance-Risiken

erfolgt ...

2

1

3

4

5

6