MARKT UND MANAGEMENT

80

10|2015

Bilanz- und Steuerwissen –

Aktuelles aus den Prüfungsorganisationen des GdW

Nach BilMoG und MicroBilG kommt BilRUG –

die Reform des deutschen Bilanzrechts 2015

Mit dem Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) hat Deutschland fristgerecht die EU-Bilanzrichtlinie

aus dem Jahr 2013 in nationales Recht umgesetzt. Das BilRUG ist erstmals auf Abschlüsse für Geschäfts-

jahre, die nach dem 31. Dezember 2015 beginnen, anzuwenden. Im folgenden Beitrag wird auf einzelne

Aspekte mit direktem Bezug auf Wohnungsunternehmen eingegangen.

Die Regelungen des BilRUG sind grundsätzlich

erstmals für das nach dem 31. Dezember 2015

beginnende Geschäftsjahr anzuwenden. Aller-

dings können die erhöhten finanziellen Schwel-

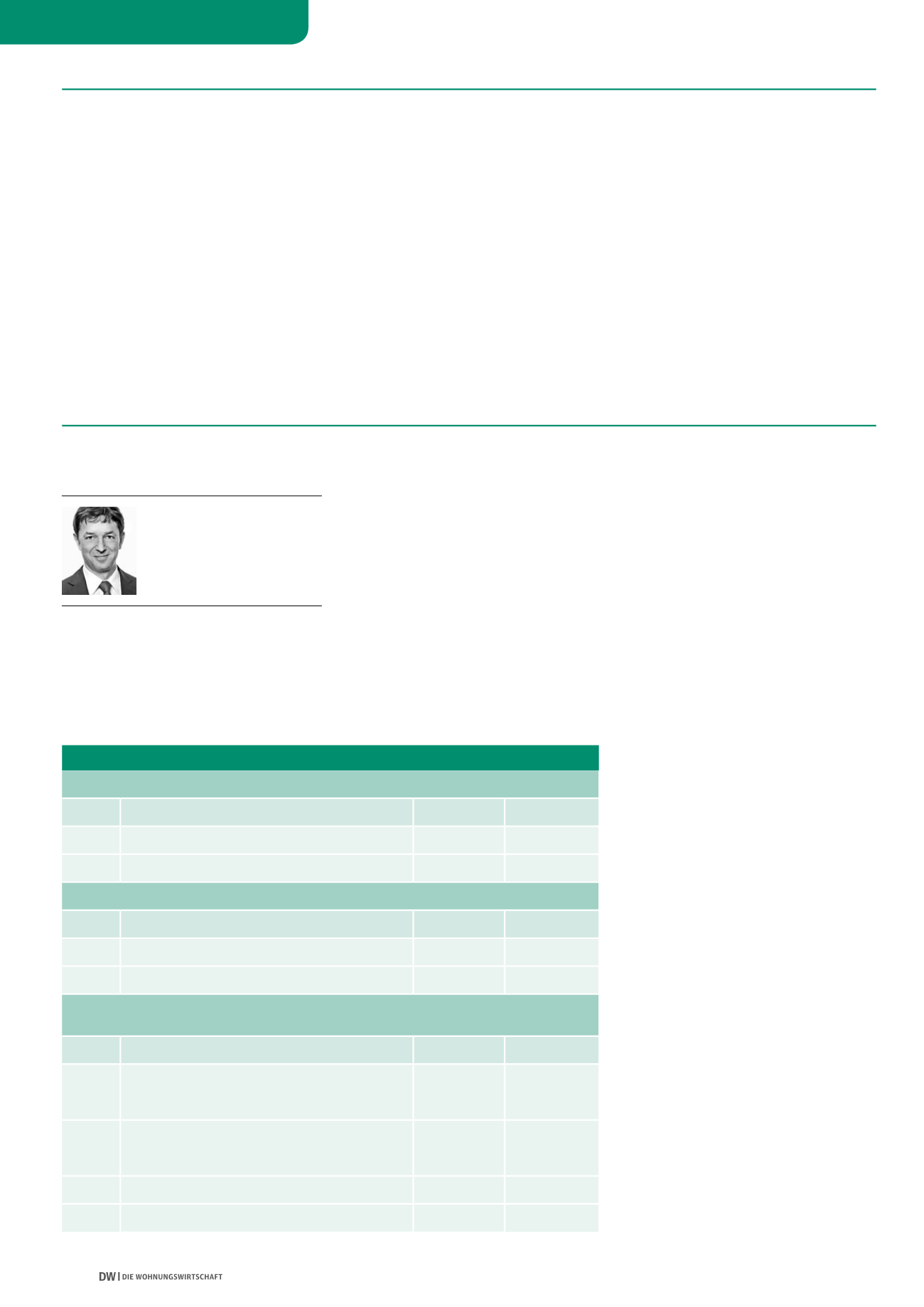

lenwerte für die Größenklassen (vgl. Abbildung

1) und die Neudefinition der Umsatzerlöse bereits

(rückwirkend) für das nach dem 31. Dezember

2013 begonnene Geschäftsjahr angewendet

werden (Unternehmenswahlrecht), dies jedoch

nur im Paket. Die Erhöhung der finanziellen

Schwellenwerte hinsichtlich der Größenklassen

hat direkte Auswirkungen auf die Eingruppierung

der Unternehmen, da „kleine“ Unternehmen vor

allem Erleichterungen bei der Rechnungslegung

genießen.

WP Christian Gebhardt

Referent Betriebswirtschaft/

Standardsetting, Rechnungs-

legung und Prüfung, GdW

Vorstand GdW Revision AG

Berlin

Finanzielle Schwellenwerte für „Kleine Unternehmen“ (§ 267 Abs. 1 HGB)

Merkmal

bisher

HGB-BilRUG

Nr. 1

Bilanzsumme

4.840.000 € 6.000.000 €

Nr. 2

Umsatzerlöse

9.860.000 € 12.000.000 €

Finanzielle Schwellenwerte für „Mittelgroße Unternehmen“ (§ 267 Abs. 2 HGB)

Merkmal

bisher

HGB-BilRUG

Nr. 1

Bilanzsumme

19.250.000 € 20.000.000 €

Nr. 2

Umsatzerlöse

38.500.000 € 40.000.000 €

Finanzielle Schwellenwerte für die Befreiung des Mutterunternehmens von der Pflicht zur

Aufstellungen eines Konzernabschlusses und eines Konzernlageberichts (§ 293 Abs. 1 HGB)

Merkmal

bisher

HGB-BilRUG

Nr. 1 a) Bilanzsummen in den Bilanzen des Mutterunterneh-

mens und der in den Konzernabschluss einzubeziehen-

den Tochterunternehmen

23.100.000 € 24.000.000 €

Nr. 1 b) Umsatzerlöse des Mutterunternehmens und der in den

Konzernabschluss einzubeziehenden Tochterunter-

nehmen

46.200.000 € 48.000.000 €

Nr. 2 a) Bilanzsumme

19.250.000 € 20.000.000 €

Nr. 2 b) Umsatzerlöse

38.500.000 € 40.000.000 €

ABB. 1: GRÖSSENKLASSEN FÜR DEN EINZEL- UND KONZERNABSCHLUSS

Quelle: GdW

Beachte:

Die erhöhten finanziellen Schwellen-

werte dürfen nur zusammenmit der Neudefinition

der Umsatzerlöse angewandt werden.

Weiterhin sieht das BilRUG nunmehr auch für Ge-

nossenschaften vor, dass die mit dem MicroBilG

eingeführten Rechnungslegungserleichterungen

für Kleinstkapitalgesellschaften zukünftig auch

für Kleinstgenossenschaften gelten sollen.

Die wesentlichen Erleichterungen für Kleinstge-

nossenschaften betreffen die Bereiche der Rech-

nungslegung und Offenlegung:

• Kleinstgenossenschaften können auf die Er-

stellung eines Anhangs zur Bilanz vollständig

verzichten, wenn sie bestimmte Angaben (u. a.

zu Haftungsverhältnissen) unter der Bilanz

ausweisen und

• es werden verschiedene Optionen zur Verringe-

rung der Darstellungstiefe im Jahresabschluss

eingeräumt (z. B. vereinfachte Gliederungs-

schemata).

Neudefinition der Umsatzerlöse

Eine der wichtigsten Änderungen des BilRUG ist

die Neudefinition des Begriffs der Umsatzerlöse,

da der Umsatz gerade bei Kennzahlen eine wich-

tige Rolle spielt.

Der GdW hatte diesbezüglich vomGesetzgeber in

einer Stellungnahme eine Klarstellung gefordert,

ob Immobilienverkäufe aus demAnlagevermögen

zukünftig unter den Umsatzerlösen auszuweisen

sind. Eine Einbeziehung der Immobilienverkäufe

aus demAnlagevermögen als Umsatzerlöse hätte

bei Wohnungsunternehmen zu erheblichen Verän-

derungen der Umsatzerlösstruktur geführt.

Der Gesetzgeber ist dieser Forderung gefolgt und

hat in der Begründung der Beschlussempfehlung

zumBilRUG nun folgenden Passus aufgenommen: