83

10|2015

durch den Eigentümer im Wesentlichen in vier

verschiedene Kategorien klassifizieren, die un-

terschiedlichen Bewertungssystemen folgen:

Immobilien imVorratsvermögen, die aus der nor-

malen Geschäftstätigkeit verkauft (IAS 2), oder

Immobilien, die aus dem langfristigen Vermögen

weiterveräußert werden (IFRS 5), Sachanlageim-

mobilien, die einer Eigennutzung unterliegen (IAS

16), und Immobilien, die als Finanzinvestition zur

Erzielung von Mieteinnahmen oder zur Wertstei-

gerung gehalten werden (IAS 40).

Die Gruppe der Finanzimmobilien stellt für die

Gewobag mit etwa 97% nicht nur den größten

Anteil am bilanzierten IFRS-Vermögen dar, sie

hebt sich auch durch ihre marktwertorientierte

Bewertung hervor. Durch Kauf oder Neubau sind

solche Immobilien zunächst, wie auch im deut-

schen Handelsrecht, mit den Anschaffungs- und

Herstellungskosten (AHK) als Zugang zu erfassen.

In der Folgebewertung kann wahlweise erfolgs-

wirksam zum beizulegenden Zeitwert, dem sog.

Fair-Value-Modell, oder zu fortgeführten AHK un-

ter Angabe des Fair Values im Anhang bilanziert

werden. Mittlerweile entspricht das Fair-Value-

Modell der gängigenMarktpraxis in Europa –mehr

als 90% der Immobiliengesellschaften, die IFRS

anwenden, bilanzieren ihre Finanzimmobilien

nach dieser Bewertungssystematik

1

. Auch der eu-

ropäische Verband der börsennotierten Immobili-

engesellschaften, die European Public Real Estate

Association (EPRA), empfiehlt mit dem Ziel einer

einheitlichen, vergleichbaren und transparenten

Berichterstattung dieses Vorgehen

2

.

Dieser „Best Practice“-Methode folgend, hat sich

auch die Gewobag für die Anwendung des Fair-

Value-Modells entschieden. Die Finanzimmobili-

en werden nicht mehr planmäßig abgeschrieben,

vielmehr wird zu jedemBilanzstichtag der aktuelle

beizulegende Zeitwert neu ermittelt. Die jährli-

chen Wertänderungen werden erfolgswirksam in

der Gewinn- und Verlustrechnung berücksichtigt,

auch wenn diese über die historischen AHK hin-

ausgehen.

Bewertung nach dem Fair Value-Modell

Der für die Fair-Value-Bewertungskonzeption re-

levante IFRS 13 Standard definiert diesen - etwas

abstrakt - als „der Preis, der in einem geordneten

Geschäftsvorfall zwischen Marktteilnehmern am

Bemessungsstichtag für den Verkauf eines Ver-

mögenswerts eingenommen bzw. für die Übertra-

gung einer Schuld gezahlt würde“. Der Konjunktiv

verdeutlicht, dass es sich nicht notwendigerweise

um einen tatsächlich beobachtbaren Transakti-

onspreis handelt, sondern um den Preis einer

hypothetisch angenommenen Transaktion am

Bilanzstichtag.

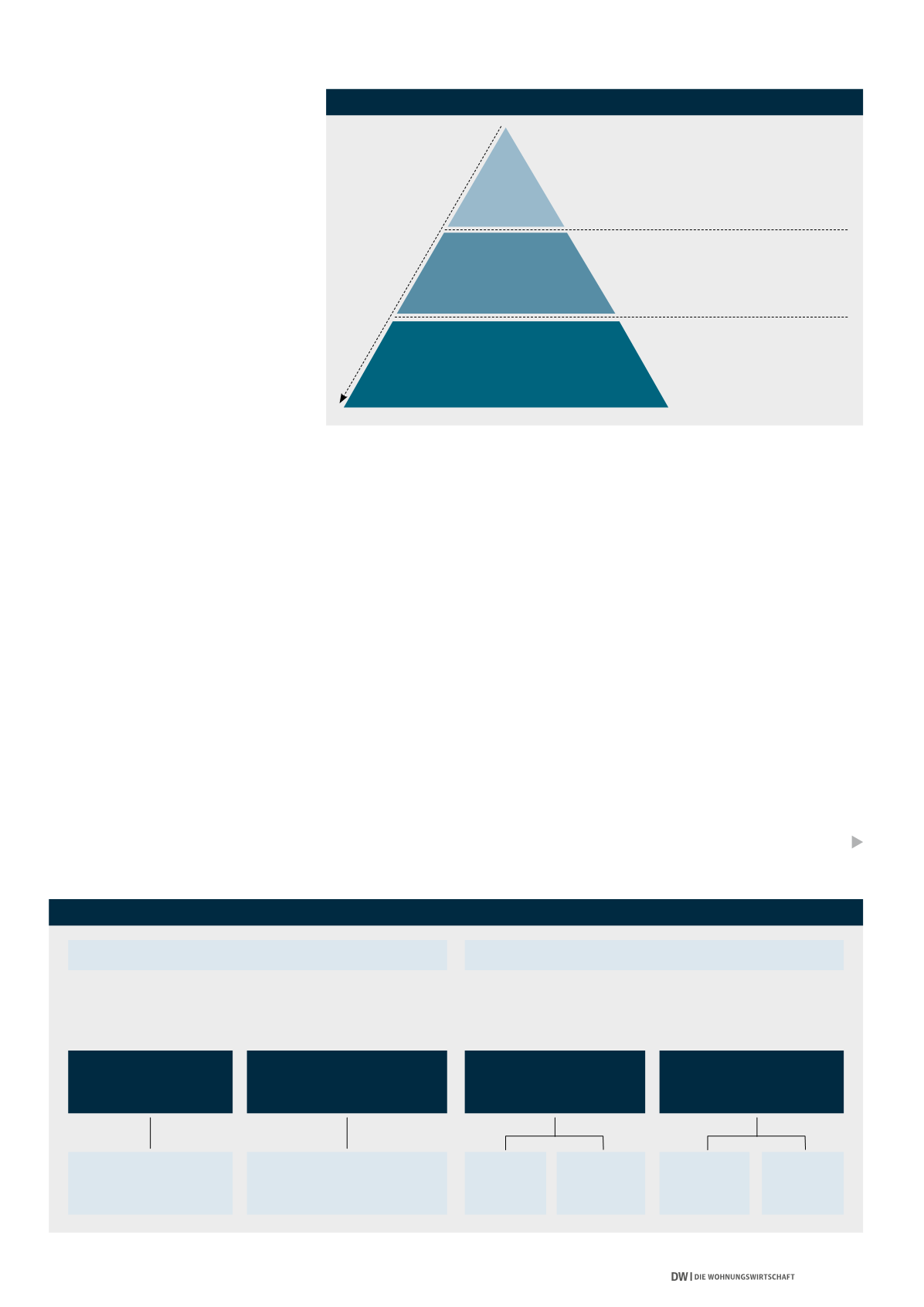

Der Umfang und Detaillierungsgrad der IFRS-typi-

schen Anhangangaben hängt davon ab, inwelcher

Stufe der Fair-Value-Hierarchie der Vermögens-

wert einzugliedern ist, und steigt mit der Entfer-

nung zum tatsächlich beobachtbaren Marktpreis

an. Immobilien sind hinsichtlich Art, Lage oder

Zustand meist einzigartig, sodass Marktpreise

nicht verfügbar oder schwer ableitbar sind (Be-

wertungslevel 1 und 2). Daher kommen üblicher-

weise modellbasierte Bewertungsverfahren des

Bewertungslevels 3 zur Ermittlung des Fair Value

zum Einsatz.

Für die Bewertung hat die Gewobag ein IT-ge-

stütztes Portfoliomanagementsystem (PMS) im-

plementiert. Die komplexe Bewertungsmethodik

folgt der sogenannten Discounted-Cash-Flow

(DCF) Methode.

Im DCF-Verfahren werden zunächst die erwarte-

ten künftigen Einnahmen und Ausgaben für

Direkt beobachtbare

Marktpreise

ähn-

licher Immobilien am gleichen Ort, im

gleichen Zustand und mit vergleichbaren

Mietverhältnissen

Wertbestimmende Faktoren vergleichba-

rer Immobilien sind

direkt oder indirekt

beobachtbar; z. B. Transaktionspreise

(Preis je Quadratmeter).

Modellbasierte Bewertung

der

Immobilien auf Basis nicht direkt am

Markt beobachtbarer Input-

parameter mit Hilfe von

Bewertungsverfahren

DIE FAIR-VALUE-HIERARCHIE IM IMMOBILIENVERMÖGEN

Level 3

Modellbasierte Bewertung

(z. B. Discounted Cashflow Methode)

Level 1

Marktpreis

Level 2

Modifizierter

Marktpreis

Detaillierungsgrad der Berichtspflicht im Anhang

KLASSIFIZIERUNG UND FOLGEBEWERTUNG DES IMMOBILIENVERMÖGENS NACH IFRS

Kurzfristige Vermögenswerte

niedrigerer Wert aus

Buchwert und Netto-

veräußerungswert

niedrigerer Wert aus Buchwert

und dem Verkaufspreis

AHK-

Modell

Neubewer-

tungsmodell

Fair-Value -

Modell

AHK &

Fair Value

im Anhang

Vorräte

(IAS 2)

Zur Veräußerung gehaltene

langfristige Vermögenswerte

(IFRS 5)

Sachanlagen

(IAS 16)

Finanzimmobilien

(IAS 40)

Langfristige Vermögenswerte

Immobilien, die aus der nor-

malen Geschäftstätigkeit für

den Verkauf bestimmt sind

Immobilien werden aus dem

Vermögen weiterveräußert

Immobilien werden vom

Unternehmen selbst genutzt

(z. B. als Verwaltungsgebäude)

Immobilien werden vermietet