81

10|2015

„Nicht zu den Umsatzerlösen gehört auch künftig

ein Ertrag aus der Veräußerung von Anlagever-

mögen (§ 247 Absatz 1 HGB), da Umsatzerlöse

an den Umsatz anknüpfen und Umsatz begrifflich

zumindest bei der endgültigen Veräußerung eine

gewisse Nähe zum Umlaufvermögen erfordern

dürfte. Erträge aus der Veräußerung von Anlage-

vermögen sind künftig als sonstige betriebliche

Erträge zu erfassen, da zugleich die Abgrenzung

zu außerordentlichen Erträgen entfällt. Das dürfte

insbesondere Erträge aus der Veräußerung eines

Betriebsgrundstücks, Betriebs oder Betriebsteils

oder einer für die Produktion genutzten Maschi-

ne betreffen. Werden Produkte, die Gegenstände

des Anlagevermögens sind, aber nicht veräußert,

sondern nur vermietet, dürften die Erträge hieraus

auch künftig zu den Umsatzerlösen gehören (z. B.

aus der Vermietung von Fahrzeugen im Bestand

einer Autovermietung).“

Ergebnis:

Damit ist auch zukünftig sichergestellt,

dass Buchgewinne aus der Veräußerung von Anla-

gevermögen (da es sich nicht um den Verkauf von

„Produkten“ handelt) weiterhin unter den „sons-

tigen betrieblichen Erträgen“ auszuweisen sind.

Außerordentliche Aufwendungen und Erträge

Der gesonderte Ausweis von außerordentlichen

Aufwendungen und Erträgen in der GuV entfällt

künftig mit dem BilRUG. Aufwendungen und Er-

träge von „außergewöhnlicher Größenordnung“

sind im Anhang anzugeben und zu erläutern.

Beachte:

Noch nicht verrechnete Unterschieds-

beträge aus dem Übergang auf das BilMoG, ins-

besondere für Pensionsrückstellungen (1/15-Re-

gelung) müssen künftig innerhalb der sonstigen

betrieblichen Aufwendungen als „Aufwendungen

nach Art. 67 Abs. 1 und 2 EGHGB“ gesondert an-

gegeben werden.

Eine Belastung des betrieblichen Ergebnisses kann

nur durch Zuführung der noch nicht verrechneten

Unterschiedsbeträge zu den Pensionsrückstellun-

gen in 2015 vermiedenwerden (letztmaliger Aus-

weis im außerordentlichen Aufwand!).

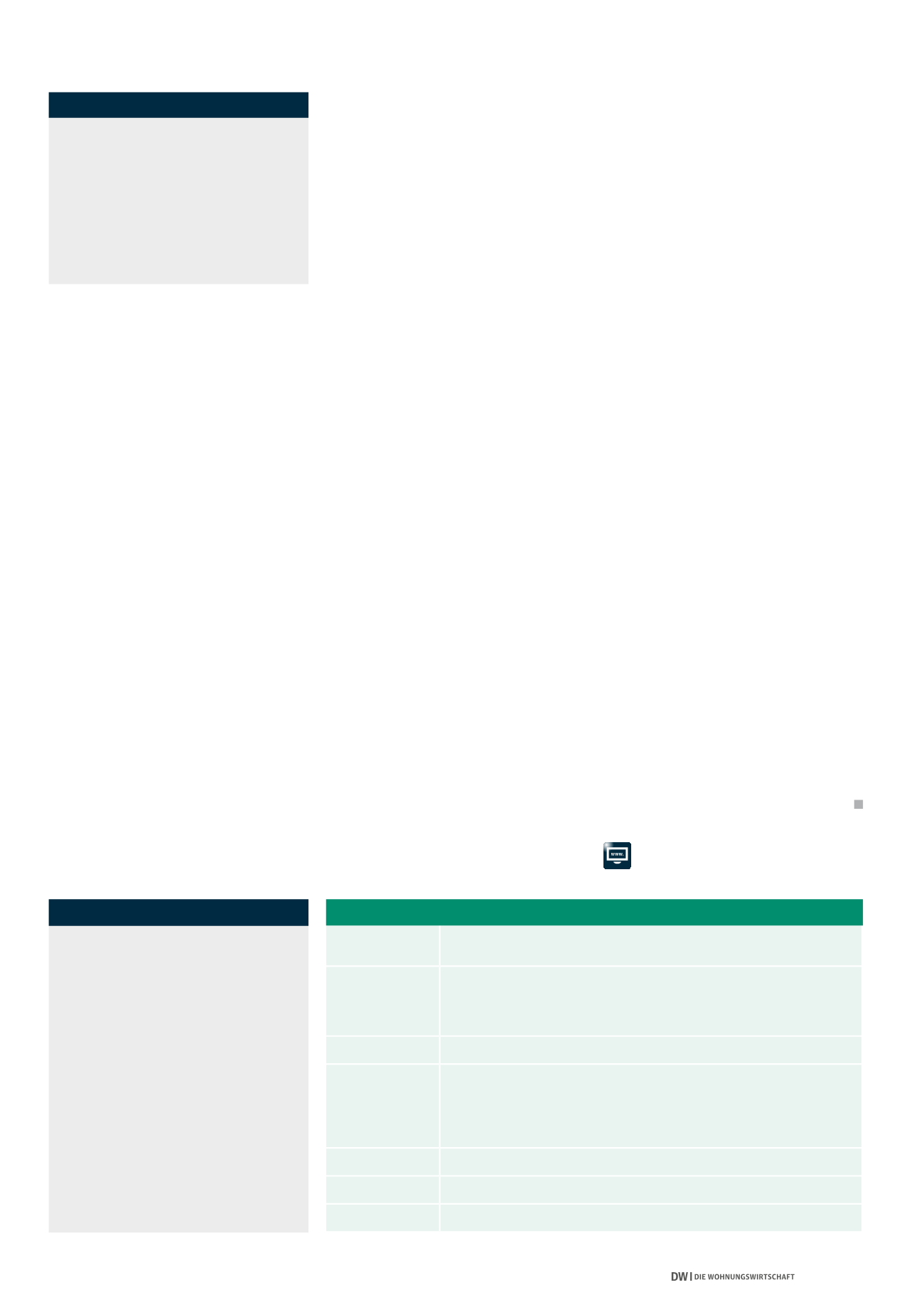

Weitere Änderungen

Neben den aufgeführten Änderungen gibt es eine

Reihe von weiteren Anpassungen des HGB durch

das BilRUG (siehe Abbildung 2), auf die aber nicht

weiter im Detail eingegangen werden soll.

Bezüglich der Einführung einer Ausschüttungs-

sperre auf phasengleich vereinnahmte Beteili-

gungserträge ist festzuhalten, dass eine phasen-

gleiche Gewinnvereinnahmung handelsrechtlich

auchweiterhinmöglich ist. Allerdings sind künftig

nur die Beträge bei der empfangenden Gesell-

schaft ausschüttbar, die bereits als Gewinnanteil

eingegangen sind oder auf die ein Zahlungsan-

spruch besteht. Der übersteigende Betrag ist in

eine Rücklage einzustellen, die nicht ausgeschüt-

tet werden darf.

Überprüfung des Zinssatzes für langfristig

fällige Rückstellungen

Der Deutsche Bundestag hat anlässlich der Sitzung

zur Verabschiedung des BilRUG eine Entschlie-

ßung zur Überprüfung des Zinssatzes für lang-

fristig fällige Rückstellungen, insbesondere für

Weitere Informationen:

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung

§ 264 Abs. 3 HGB Neufassung der Befreiungsvoraussetzungen hinsichtlich der Aufstellung,

Prüfung und Offenlegung des Jahresabschlusses für Tochterunternehmen

§ 253 Abs. 3 HGB Standardisierte Nutzungsdauer von zehn Jahren bei selbst erstellten immateri-

ellen Vermögensgegenständen und derivativen Geschäfts- oder Firmenwerten.

Die Neuregelung ist nur auf nach dem 31. Dezember 2015 aktivierte selbst

geschaffene immaterielle Vermögensgegenstände anzuwenden.

§ 272 Abs. 5 HGB Ausschüttungssperre bei phasengleicher Gewinnvereinnahmung

§ 268 HGB

Pflichtausweis des Gewinn- und Verlustvortrags in der Bilanz und geänderte

Restlaufzeitenangaben bei Verbindlichkeiten (Erweiterung der Angabe um

explizite Darstellung von Verbindlichkeiten mit einer Restlaufzeit von mehr als

einem Jahr) sowie Neuregelungen zu den Angabepflichten betreffend § 251

HGB (Haftungsverhältnisse sind nunmehr zwingend im Anhang darzustellen)

§§ 284, 285 HGB Neustrukturierung und Ausweitung der Anhangangaben

§§ 291, 292 HGB Konkretisierung der Voraussetzungen für befreiende Konzernabschlüsse

§ 325 HGB

Neuregelung der Offenlegungspflichten

ABB. 2: ANPASSUNGEN DES HGB DURCH DAS BILRUG

Altersversorgungsverpflichtungen angenommen.

Die Bundesregierung wird darin aufgefordert, zu

prüfen, ob die beim BilMoG zugrunde gelegten

Annahmen im Hinblick auf die Dauer des Bezugs-

zeitraums für den Diskontierungszinssatz ange-

passt werden müssen.

Hintergrund ist, dass aufgrund der außerge-

wöhnlichen aktuellen Marktverhältnisse und

vor allem der nicht vorhersehbaren, seit vielen

Jahren andauernden Phase niedriger Marktzinsen

erhebliche Zweifel an dieser Annahme entstanden

sind. Bei Beibehaltung des 7-Jahres-Zeitraums

wird bei dem derzeitigen niedrigen Zinsniveau

der Abzinsungszinssatz in den nächsten Jahren

weiter sinken und dadurch der Umfang der Pen-

sionsrückstellungen weiter erhöht.

Fazit

Durch das BilRUGwurde das deutsche Bilanzrecht

moderat erneuert und an die EU-Bilanzrichtlinie

angepasst. Die wesentlichen Änderungen sind die

Anhebung der finanziellen Schwellenwerte für die

Größenklassen und die Änderung der Definition

der Umsatzerlöse. Für Kleinstgenossenschaften

gelten nunmehr auch die Erleichterungen der

Kleinstkapitalgesellschaften.

Spannend bleibt die Überprüfung des Bezugs-

zeitraums für die Ermittlung des Durchschnitts-

zinssatzes für Pensionsrückstellungen. Mit einer

Verlängerung des Bezugszeitraums - diskutiert

wird ein Zeitraum von zwölf Jahren - könnten die

mit demweiteren Absinken des Durchschnittszins-

satzes verbundenen bilanziellen Belastungen von

Unternehmen abgemildert werden. Ein konkretes

Gesetzgebungsverfahren gibt es aber derzeit noch

nicht.

Die bisherige Umsatzdefinition beruht

auf den beiden Tatbestandsmerkmalen

der „gewöhnlichen Geschäftstätigkeit“

(zwecks Abgrenzung der Umsatzerlöse von

den außerordentlichen Erträgen) und des

„typischen Leistungsangebots“ (zwecks

Abgrenzung der Umsatzerlöse von den

sonstigen betrieblichen Erträgen). Mit dem

BilRUG entfallen diese beiden Tatbestands-

merkmale. Nach der neuen Definition sind

künftig alle Erlöse aus dem Verkauf und

der Vermietung oder Verpachtung von

Produkten sowie aus der Erbringung von

Dienstleistungen Umsatzerlöse.

DEFINITION UMSATZERLÖSE

Kleinstgenossenschaften sind Genossen-

schaften, die an zwei aufeinanderfolgenden

Abschlussstichtagen zwei der drei nach-

folgenden Merkmale nicht überschreiten:

• 350.000 € Bilanzsumme,

• 700.000 € Umsatzerlöse und

• 10 Arbeitnehmer im Jahresdurchschnitt.

KLEINSTGENOSSENSCHAFTEN