88

das Anpassungsverhalten sowie Einblicke in die

Dynamik von Preisreaktionen gewinnen kann.

Der Markt für Kraftstoffe ist für solche Analysen

prädestiniert, lässt sich allerdings erst seit

2013 mit relevanten Zeitreihen statistisch aus-

werten.

Somit kann das Verhalten der Mine-

ralölkonzerne mit relativ einfach zu erler-

nenden statistischen Methoden transpa-

rent gemacht werden.

Es konnte gezeigt wer-

den, dass – eine monokausale Abhängigkeit

unterstellt – temporäre Margensteigerungen

(Windfall-Profits) in erheblicher Höhe durch

verzögerte Preisanpassung für die Mineralöl-

konzerne erzielt wurden. Kritisch anzumerken

ist, dass die erhobenen Preisdaten lediglich den

deutschlandweiten Durchschnitt repräsentie-

ren. So wird es sicherlich Mineralölunterneh-

men bzw. Tankstellenbetreiber geben, die ihre

Marge bei Preisänderungen unterschiedlich

stark ausweiten. Für nachfolgende Untersu-

chungen ist es ebenfalls wünschenswert,

Hochschulen und Forschungsinstitutionen ori-

ginäre Preisdaten von der Markttransparenz-

stelle zur Verfügung zu stellen.

Fußnoten

1

Rolfes B. (1985);

2

Schwanitz (1996), S. 57;

3

Vgl. Schwanitz (2002), S. 603;

4

Quelle: Bun-

desamt für Wirtschaft und Ausfuhrkontrolle,

Ref. 423, Amtliche Mineralöldaten.

Literaturverzeichnis

Rolfes, B.: „Die Steuerung von Zinsände-

rungsrisiken in Kreditinstituten“, Frankfurt am

Main, 1985.

Rolfes, B./Schwanitz, J.: „Die ‚Stabilität‘ von

Zinselastizitäten“, in: Die Bank, Heft 6, 1992, S.

334-337.

Schwanitz, J.: „Elastizitätsorientierte Zinsrisi-

kosteuerung in Kreditinstituten“, Schriftenreihe

des Zentrums für Ertragsorientiertes Bankma-

nagement, Münster; begründet und herausge-

geben von H. Schierenbeck und B. Rolfes,

Frankfurt a. M., 1996.

Schwanitz, J.: „Analyse des Kontokorrentzin-

ses mit Hilfe des Elastizitätsdiagramms“, in: Die

Bank 3/95.

Schwanitz, Johannes (2002): „Differenzierte

Zinsprognosen mit einem systemtheoretischen

Ansatz“, in: Zeitschrift für das gesamte Kredit-

wesen, 55. Jahrg., 14-2002, S. 602- 604.

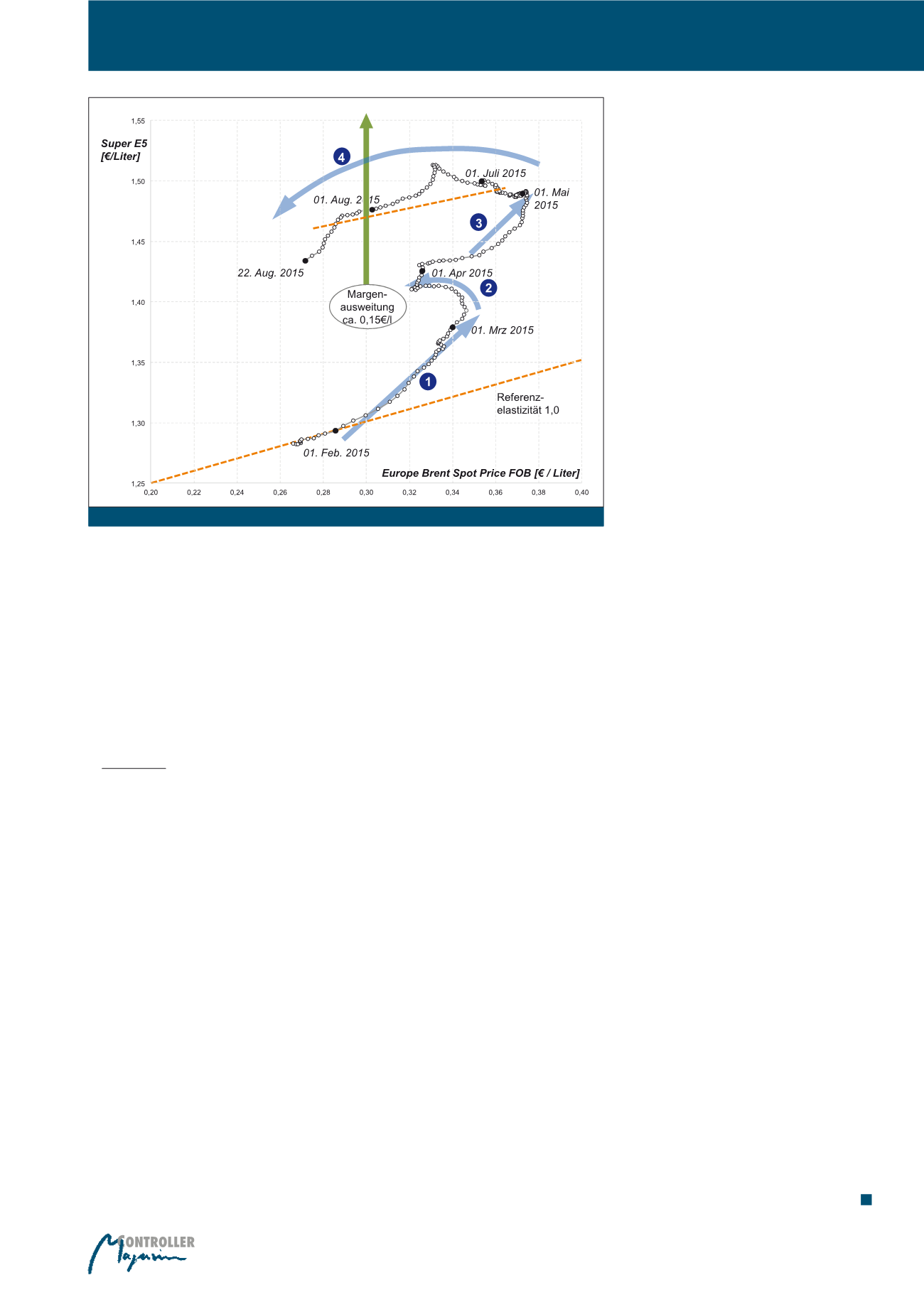

3. Die zweite „Preisrunde“ ab April 2015 wird

mit einer Elastizität von 1,3 bis 2,0 bis Mitte

Mai zum Jahres-Höchstpreis des Rohöls von

fast 37 Cent angegangen.

4. Der vierte Bereich zeigt erneut die für eine

Senkungsphase typische Anpassungs-

schleife, die auf Verzögerungseffekte hin-

weist. Tatsächlich geht der Rohölpreis ab

Ende Mai 2015 bis auf wenige Unterbre-

chungen Mitte Juli kontinuierlich zurück.

Allerdings sind diese Senkungen über viele

Tage mit einer Elastizität von unter 1,0 an

die Zapfsäulen weitergegeben worden. Bis

Mitte August – und damit über einen Zeit-

raum von rund 100 Tagen – sind damit Mar-

genausweitungen von 10-15 Cent pro Liter

erzielt worden, verglichen mit dem Niveau

vor den beiden Preisrunden.

Unterstellt

man ähnliche Effekte beim Diesel und

bezieht den durchschnittlichen Tages-

verbrauch von 187 Mio. Liter pro Tag mit

ein, ergibt sich eine Deckungsbeitrags-

steigerung für die Mineralölindustrie von

ca. 1,8 bis 2,8 Mrd. € (inkl. Mehrwert-

steuer) allein für diesen Zeitraum.

Fazit

In diesem Beitrag ist mit dem Elastizitätsdia-

gramm ein Instrument vorgestellt worden, mit

dem man mit Hilfe visueller Muster differenziert

preises um 1 Cent wird mit einem Preisrück-

gang von 1,23 Cent weitergegeben.

3. Das Elastizitätsdiagramm zeigt im Zeitraum

2015 ein ausgesprochen dynamisches Ver-

halten sowie Niveauverschiebung der An-

passungspfade (zu erkennen an den ausge-

prägten Schleifenformen), was eine separate

Betrachtung von unterschiedlichen Teilberei-

chen der Zeitreihe sinnvoll erscheinen lässt.

In Abbildung 4 kann man in dem „gezoomten“

Bereich zwischen Januar und August 2015 im

Elastizitätsdiagramm insgesamt

zwei Preis-

runden erkennen, mit denen die Gewinn-

marge durch Verzögerungen bei der Preis-

weitergabe über eine bestimmte Zeit er-

höht werden konnte.

1. Von Ende Januar 2015 bis zum März wurde je-

der Cent Preisanstieg beim Rohöl mit fast 2 Cent

an den Zapfsäulen weitergegeben. Die Elastizität

betrug also 2,0. Ende Februar und März 2015

hat der Marktpreis wieder das Niveau von De-

zember 2014 erreicht und bewegte sich relativ

stabil zwischen ca. 33 und 34,5 Cent.

2. Die Dynamik und das Schwungmoment stei-

gender Kraftstoffpreise konnten dann aber

offenbar trotz sinkender Marktpreise weiter

für höhere Produktpreise und damit auch für

Gewinnmargen genutzt werden. Die für Ver-

zögerungen typische Schleifenausprägung

ist gut zu erkennen.

Abb. 4: Elastizitätsdiagramm auf Tagesbasis für Super E5 (22.01.2015 – 22.08.15)

Zeitreihenanalysen mit dem Elastizitätsdiagramm