85

tenlage und der Schnelligkeit der Erstellung

nicht den normalen, hohen Ansprüchen ent-

sprechen kann.

Insbesondere wenn bestimmte Mitarbeiter

übernommen werden sollen, sind die verant-

wortlichen Stellen in der Verpflichtung, deren

konkreten Wertbeitrag aufzuzeigen. So soll ein

guter Verkäufer mit Kontakten zu einer be-

stimmten Kundengruppe auch entsprechende

Umsätze generieren.

Durchsetzung der eigenen

Vorstellungen

Mit der abschließenden Festlegung des Vor-

gehens finden die unternehmensinternen

Überlegungen ihr Ende. Nunmehr wird

direk-

ter Kontakt mit dem Wettbewerber bzw.

einzelnen Mitarbeitern

oder Kunden aufge-

nommen. Sind die angestrebten Ziele nur ko-

operativ zu erreichen, erfolgt die Einladung zu

einem ersten, informellen Gespräch. Grund-

sätzlich sollte eine

Kontaktaufnahme auf

Augenhöhe

erfolgen, womit bei Verhandlun-

gen auf der Leitungsebene entsprechend die

eigene Unternehmensleitung gefordert ist.

Meistens wird ein

erstes Gespräch unter

vier Augen

produktiver sein als das Treffen in

einer größeren Gruppe. Im Mittelstand steht

oft das Lebenswerk des Besitzers bzw. Grün-

ders auf dem Spiel. Entsprechend sensibel

sollte die Darstellung des eigenen Handelns

erfolgen, bei allem Termindruck ist eine ge-

wisse Überlegungsdauer einzuräumen, auch

nach einer emotionalen Absage. Kartellrecht-

liche Fragen werden sich nur im Ausnahmefall

bei großen Unternehmen ergeben. Im Rah-

men einer Kooperation kann das Controlling

hinzugezogen werden. Spätestens dann,

wenn es darum geht, welche Vermögensgüter

zu welchem Preis erworben werden möchten,

kann eine Darlegung der Berechnungsgrund-

lagen die Lösungssuche versachlichen.

Werden Verhandlungen aufgenommen, ist die

Unternehmensleitung in der Pflicht festzulegen,

inwieweit man dem Partner entgegen kommt

oder ob man mehr oder weniger dessen

schwierige Situation ausnutzt. Dem Controlling

kommt die Aufgabe zu, erste Spielräume auf-

zuzeigen. Wobei nicht alleine die Festlegung

Lieferanten, könnte der geschwächte Wettbe-

werber rasch wieder zum gefährlichen Kon-

kurrenten werden.

Die wesentliche Entscheidung zu diesem Zeit-

punkt ist, ob die

Zusammenarbeit mit dem

Konkurrenten oder eine Konfrontation

ge-

sucht wird. Entscheidend ist, wie viele interes-

sante Aktiva vorhanden sind. Handelt es sich

um solche, welche sich in der rechtlichen Ver-

fügungsmacht des Konkurrenten befinden,

kann nur eine Zusammenarbeit zu einer Lösung

führen. Sollen dagegen primär Mitarbeiter zum

Wechsel des Arbeitgebers bewogen werden,

wird dies vielleicht Auseinandersetzungen nach

sich ziehen, welchen allerdings bei Einhaltung

der gesetzlichen Vorgaben gelassen entgegen

gesehen werden kann.

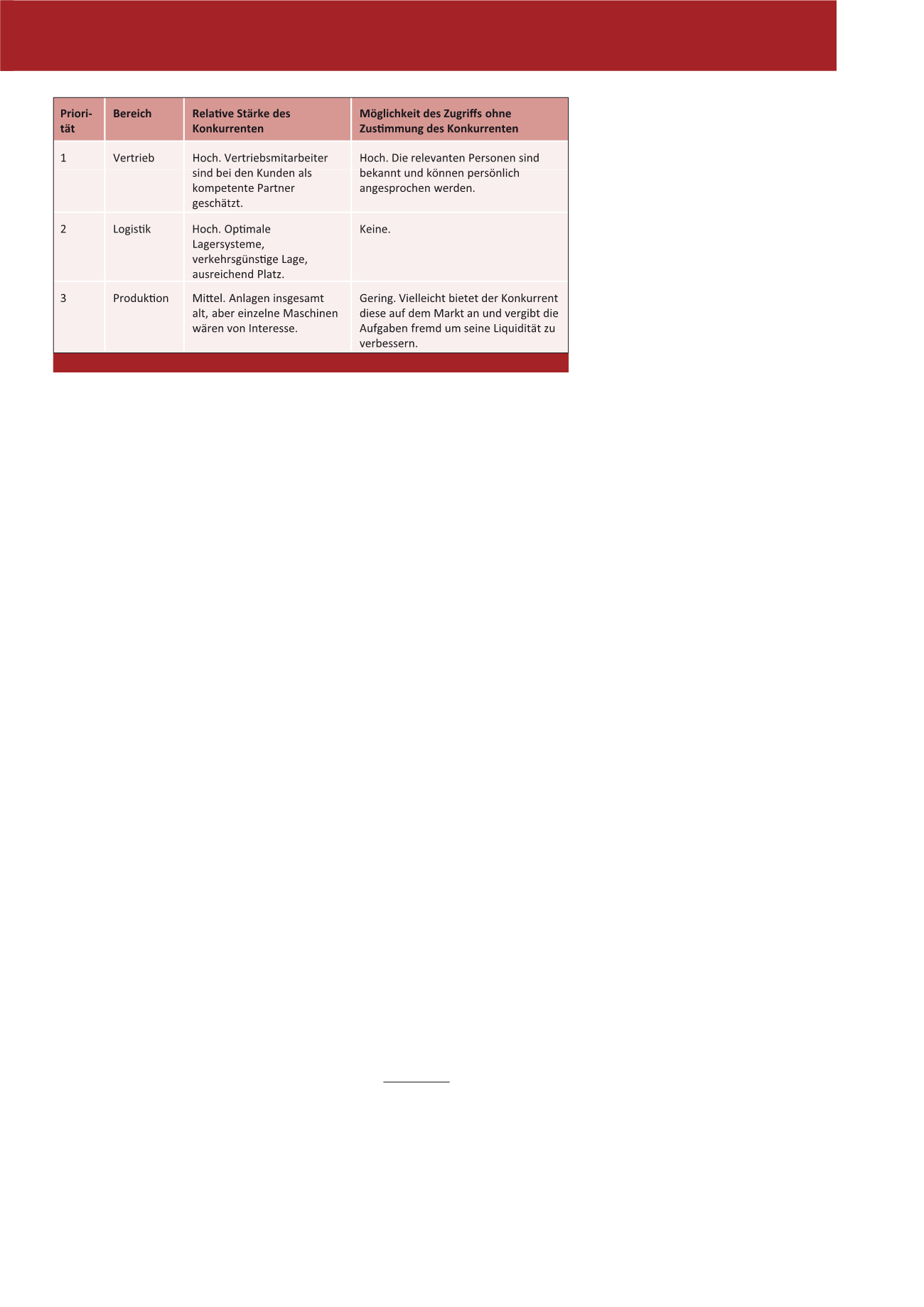

Da es sich in der Praxis meistens um mehrere

interessante Aktiva handelt, wird eine Gewich-

tung vorgenommen, da beide Verhaltensweisen

nicht miteinander kombinierbar sind. Zwar mag

es möglich sein, erst mit dem Wettbewerber

zusammen zu arbeiten um später die bewusste

Auseinandersetzung zu suchen, wenn bspw.

einzelne Mitarbeiter zum Wechsel bewogen

werden sollen. Ob dieses Vorgehen aber im

Rahmen eines fair geführten Wettbewerbs

sinnvoll ist, erscheint mehr als fraglich. Bei aller

Konkurrenz darf nicht vergessen werden, dass

sich die aktuelle Situation eines Tages umkeh-

ren könnte. Abbildung 2 zeigt eine beispielhafte

Aufstellung.

Die Entscheidung hat letztlich die Unterneh-

mensleitung zu fällen, wobei das Controlling mit

einer Investitionsrechnung unterstützen soll,

welche allerdings aufgrund der unsicheren Da-

stehen, ist es wichtig die

Risiken und Chan-

cen

festzulegen

. In Folge kann das Controlling

den oftmals unterschätzten Finanzbedarf

realistischer einschätzen. So werden sich die

Aufwendungen bei der Produktion zusätzlicher

Güter nicht auf die Anlagen beschränken, son-

dern auch zu einer Steigerung der Vorräte und

Forderungen führen, welche es in der Finanz-

planung zu berücksichtigen gilt.

In der Gesamtsicht wird meistens ersichtlich,

dass die

vollständige Übernahme die größ-

ten Chancen als auch Risiken

bietet. Wer-

den entsprechende Überlegungen angestellt,

ist genau festzuhalten, warum der Mitbewer-

ber in entsprechende Schwierigkeiten geraten

ist und wie diese bei einer Übernahme bewäl-

tigt werden können. Ohne diese Möglichkeit

vollständig ausschließen zu wollen, gilt es an-

gesichts der hohen Zahl gescheiterter Über-

nahmen festzuhalten, dass Unternehmen sehr

wohl gesundschrumpfen, kaum aber gesund-

wachsen können.

Entwicklung der Vorgehensweise

Die Zielformulierung ist die Grundlage des wei-

teren Vorgehens. Dabei stellt

Abwarten

nur

in

wenigen Fällen die beste Alternative

dar.

Mit Verschärfung der Krise werden sich weite-

re Interessenten mit dem angeschlagenen

Unternehmen beschäftigen bzw. dieses ev.

unterstützen. Im Rahmen einer möglichen In-

solvenz würde ein Insolvenzverwalter den

Fortbestand des Unternehmens als primäres

Ziel verfolgen. Mit der Übernahme durch einen

finanzkräftigen Partner und möglichen Zuge-

ständnissen von Mitarbeitern, Kunden und

Abb. 2: Konkretisierte Aktiva des Konkurrenten und Möglichkeiten des Zugriffs

CM September / Oktober 2015