52

tätsgraden zur Verfügung zu stellen und mit

verschiedenen Tools zu arbeiten.

Ausblick

Nicht nur was die Tools und Services betrifft

benötigen Unternehmen ein Portfolio mit sehr

unterschiedlichen Anforderungen an die einzel-

nen Komponenten und effektivem Zusammen-

spiel zwischen den Komponenten. Auch was

die Anforderungen an Mitarbeiter in der Unter-

nehmenssteuerung angeht ist ein solches Port-

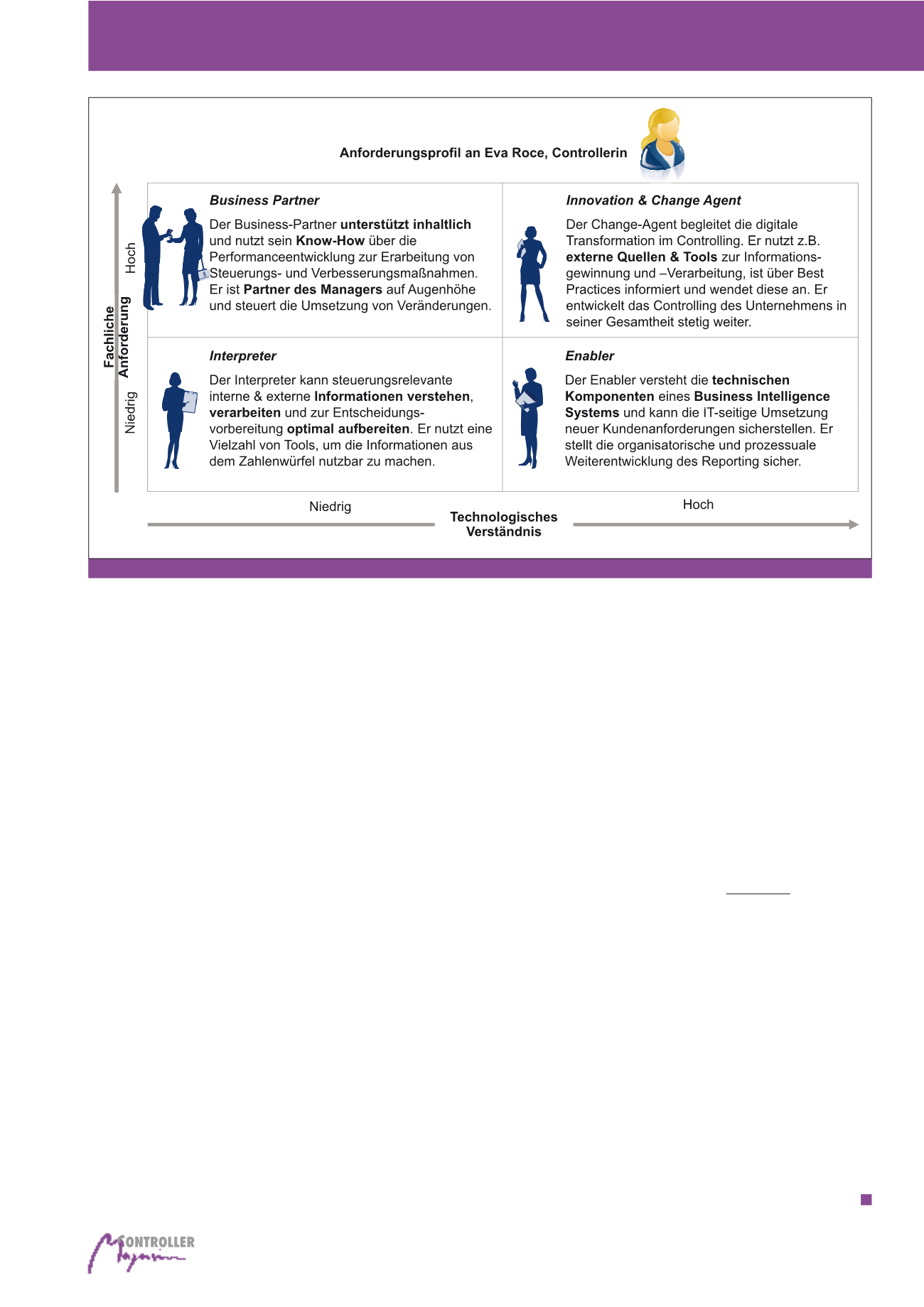

folio notwendig. In Abbildung 2 sehen Sie eine

schematische Darstellung eines solchen Anfor-

derungs- bzw. Aufgaben-Portfolios für eine

moderne Controlling Organisation.

Dieses Portfolio beinhaltet zentrale (Enabler)

und dezentrale Komponenten (Business Partner)

und solche, in denen ein starkes Zusammen-

spiel zwischen zentralen und dezentralen Rollen

notwendig ist (Interpreter und Innovation &

Change Agent). Gelingt es Unternehmen nicht

nur Organisationen, Prozesse und Systeme,

sondern auch seine Mitarbeiter entsprechend

dieses Zielbildes zu entwickeln, steht der effek-

tiven und effizienten Unternehmenssteuerung

nichts mehr im Weg.

des Informationsmodells in verschiedenen

Komplexitätsgraden.

·

Eliminierung von Workarounds und bessere

Dokumentation der Inhalte des Standard-

reportings.

·

Einschränkung des Nutzerkreises der Self

Service Tools.

Zusammengefasst haben wir folgende

Haupt-

erkenntnisse

aus unserer Arbeit ziehen

können:

·

Ein Portfolio aus zentraler Bereitstellung

von Hauptberichtsdienstleistungen, ergänzt

um dezentrales Reporting unter Nutzung

von Self-Service Tools, schafft eine effektive

Balance zwischen Qualität und Effizienz.

·

Self-Service Reporting hilft den Zielkonflikt

notwendiger Fokussierung der IT bzw. des

SSC auf ihre Kernaufgaben bei gleichzeitig

ansteigender Anforderungen im Reporting

zu lösen, wenn die im Artikel beschriebenen

kritischen Faktoren erfolgreich berücksich-

tigt werden.

·

Bei der Umsetzung führt eine One-Size Fits-It-

All Lösung im Bezug auf das Informationsmo-

dell und das ausgewählte Tool nicht notwendi-

gerweise zu optimalen Ergebnissen. Vielmehr

sollte geprüft werden, das Informationsmodell

je nach Nutzerkreis in abgestuften Komplexi-

·

Der Zugriff auf das vollständige Informa-

tionsmodell gepaart mit der nicht aus-

reichenden Massentauglichkeit des Tools

erhöhte den Aufwand

im 1st und 2nd

Level

Support

zur Sicherstellung der

korrekten Anwendung der Tools.

·

Mangels ausreichender Dokumentation

von Inhalten, die bereits durch Standard-

Reporting zur Verfügung gestellt werden,

wurden diese Inhalte teilweise parallel dezen-

tral mit den Self Service Tools nachgebaut.

·

Bestehenden Workarounds im Standard-

Reporting (teilweise Datenkorrekturen direkt

in den Reports und nicht in den dazugehöri-

gen Datenbasen) führten zu

abweichenden

Ergebnissen im Self Service Reporting

mit der Konsequenz eines erhöhten Um-

fangs von Rückfragen und Vertrauensverlust

in die Integrität des Reportings.

Alle drei beschriebenen Punkte führten nicht

nur im Shared Service Center, sondern auch

auf Seiten der Kunden zu erhöhten Aufwänden.

Erst durch folgende Maßnahmen wurde er-

reicht, dass der Einsatz des eingeführten Self

Service Tools zusätzliche Einsparungen mit sich

brachte:

·

Deutliche Reduktion der Komplexität des

Informationsmodells und Bereitstellung

Abb. 2: Nur durch differenzierte Entwicklung ihrer Mitarbeiter können Controlling Organisationen den wachsenden Herausforderungen gerecht werden

Self-Service Reporting