10

Haufe Steuerguide 2019

SteuerTipps

für Autoren und Journalisten

Die eingenommene Umsatzsteuer müssen Sie zwar wieder an das Finanzamt abführen - es sei denn, Sie

nehmen die Kleinunternehmer-Regelung in Anspruch -, trotzdem liegt hier kein durchlaufender Posten

vor, der bei der Einnahmen-Überschuss-Rechnung außen vor bleiben würde (§ 4 Abs. 3 Satz 2 EStG).

Ebenfalls zu den Betriebseinnahmen gehört die vom Finanzamt erstattete Umsatzsteuer (s. Tz. 3.3).

Beispiel:

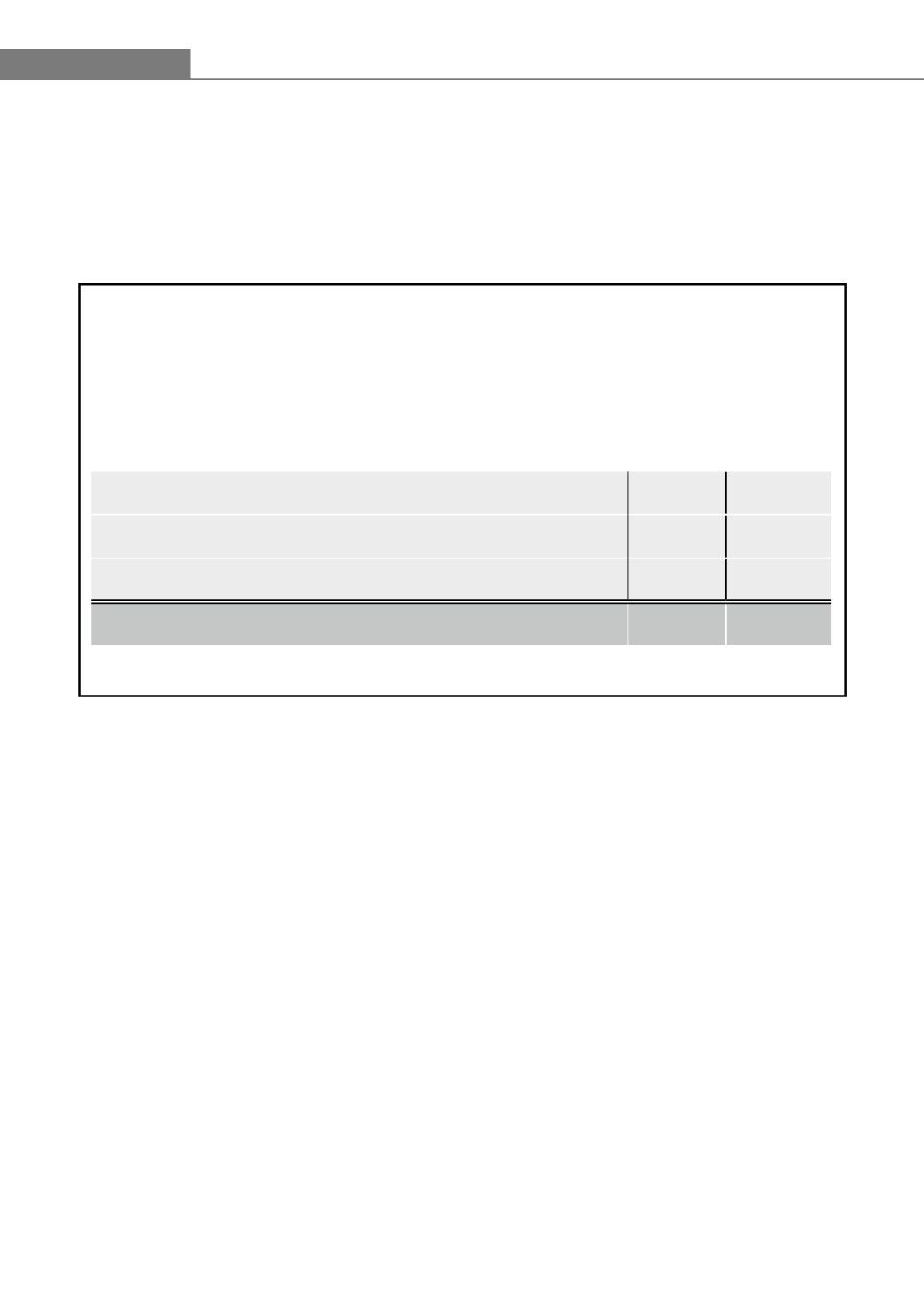

Autor K erhält im Jahr 2018 Honorare i. H. v. 4.000 EUR zzgl. 7 % USt (= 280 EUR). K hat also im Jahr

2018 Betriebseinnahmen in Höhe von 4.280 EUR.

Er hat sich 2018 ein Notebook für 1.000 EUR zzgl. 19 % USt (= 190 EUR) gekauft. Für sonstige

Betriebsausgaben ist ihm Vorsteuer von 115 EUR in Rechnung gestellt worden. Die Umsatzsteuer-

erklärung 2018 sieht wie folgt aus:

Von den Verlagen gezahlte Umsatzsteuer

280 EUR

./. Vorsteuer Kauf Notebook

190 EUR

./. Vorsteuer sonstige Betriebsausgaben

115 EUR ./. 305 EUR

= Umsatzsteuer-Guthaben

25 EUR

Der Erstattungsbetrag von 25 EUR gehört im Jahr der Erstattung zu den Betriebseinnahmen.

2.3.5 Vergütung VG WORT

Zu den Betriebseinnahmen zählen auch die Vergütungen, die Sie von der „Verwertungsgesellschaft

WORT“ erhalten (s. Tz. 5).

2.4 Betriebsausgaben

Betriebsausgaben sind alle Aufwendungen, die durch den Betrieb Ihrer selbstständigen schriftstelle-

rischen bzw. journalistischen Tätigkeit veranlasst sind (§ 4 Abs. 4 EStG). Eine genauere Definition sucht

man auch hier im Gesetz vergeblich.

Wichtig ist die Unterscheidung zwischen

• sofort in voller Höhe abzugsfähigen Betriebsausgaben,

• geringwertigen Wirtschaftsgütern und Wirtschaftsgütern, die abgeschrieben werden müssen (nicht

sofort in voller Höhe abzugsfähige Betriebsausgaben), und

• nicht bzw. nur beschränkt abzugsfähigen Betriebsausgaben.