8

Haufe Steuerguide 2019

SteuerTipps

für Autoren und Journalisten

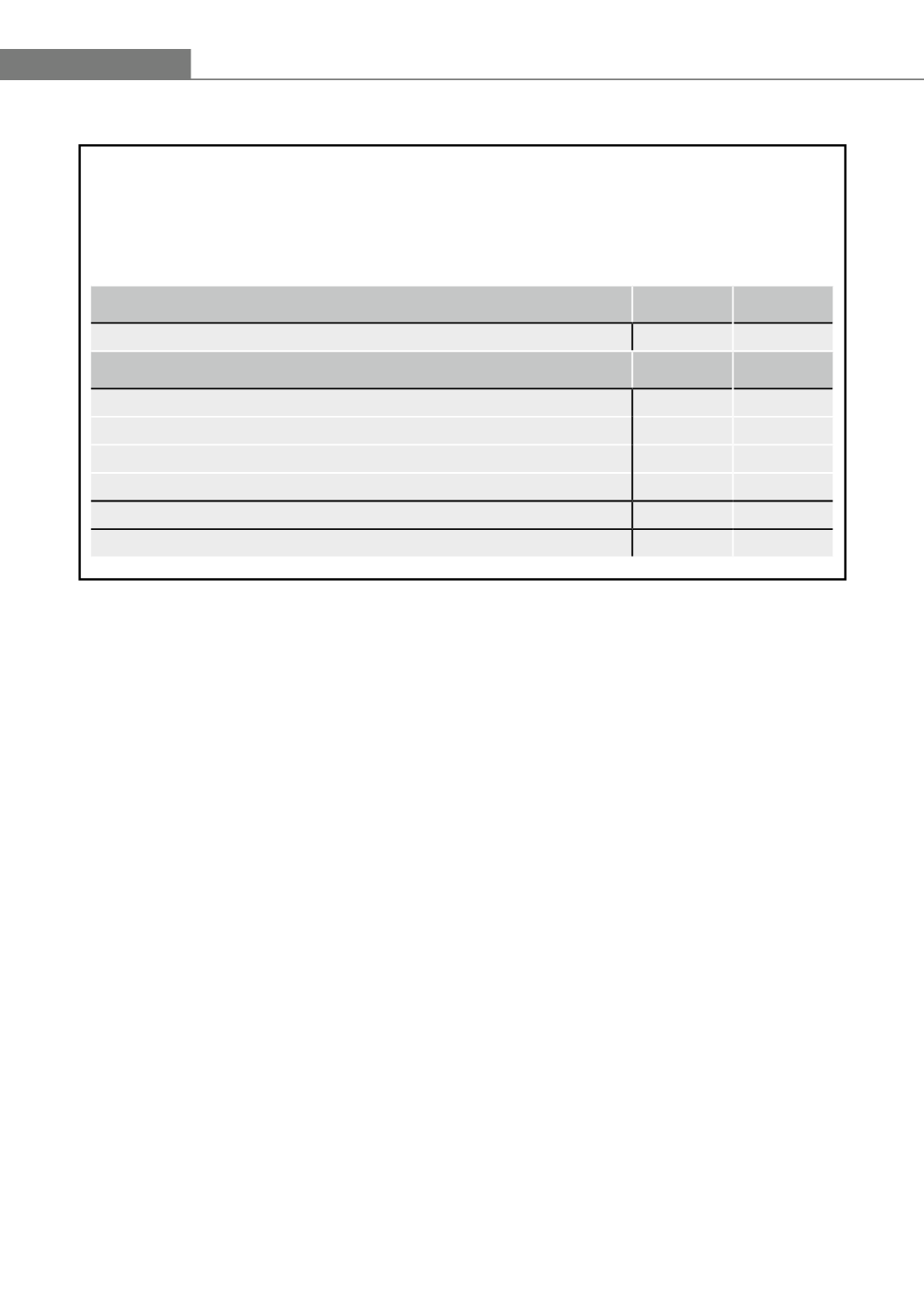

Beispiel:

Neben seiner Beamtentätigkeit ist Herr S freiberuflich als Autor tätig. Er fällt umsatzsteuerlich unter

die Kleinunternehmerregelung. Im Lauf des Jahres hat er seine Einnahmen- und Ausgabenbelege

chronologisch sortiert abgelegt. Am Jahresende addiert er seine Einnahmen und Ausgaben und

fertigt folgende Einnahmen-Überschuss-Rechnung an:

Betriebseinnahmen

EUR

EUR

Honorare

7.200

Betriebsausgaben

EUR

Telefon, Fax, Internet

320

Fachliteratur

640

Bürobedarf

160

Abschreibung PC

400

= Summe der Betriebsausgaben

1.520 ./. 1.520

= Gewinn 2018

5.680

2.3 Betriebseinnahmen

Eine Begriffsbestimmung, was Betriebseinnahmen sind, enthält das Gesetz nicht. Nach der Rechtspre-

chung sind Betriebseinnahmen „alle Zugänge in Geld oder Geldeswert, die durch den Betrieb veranlasst

sind“ (z. B. BFH, Urteil v. 14.3.2012, X R 24/10, BStBl 2012 II S. 498).

2.3.1 Es gilt das Zuflussprinzip

Bei der Einnahmen-Überschuss-Rechnung zählt grundsätzlich nur der Zeitpunkt des tatsächlichen Zahlungs-

eingangs. Ausstehende Forderungen und Verbindlichkeiten spielen keine Rolle. Ihre Betriebseinnahmen

sind also in dem Jahr steuerlich zu erfassen, in dem sie Ihnen zugeflossen sind (§ 11 Abs. 1 Satz 1 EStG).

Ist Ihnen Ihr Honorar auf ein

Konto

bei einem Kreditinstitut überwiesen worden, ist Zeitpunkt des Zu-

flusses der Tag, an dem die Bank oder Sparkasse den überwiesenen Betrag Ihrem Konto gutgeschrieben

hat. Entscheidend ist der Tag der Wertstellung, nicht der Tag des Kontoauszugs.

Für

regelmäßig wiederkehrende Betriebseinnahmen

um den Jahreswechsel herum gibt es eine

Ausnahme

: Fließen Ihnen diese Einnahmen kurze Zeit vor oder kurze Zeit nach Beendigung des Ka-

lenderjahres zu, gelten sie als in dem Kalenderjahr bezogen, zu dem sie wirtschaftlich gehören (§ 11

Abs. 1 Satz 2 EStG). Als kurze Zeit in diesem Sinne ist i. d. R. ein Zeitraum von 10 Tagen, also die Zeit

vom 22.12. bis 10.1., anzusehen (H 11 EStH „Allgemeines“).