24

Haufe Steuerguide 2017

SteuerTipps

für Autoren und Journalisten

Eine Geschäftsreise liegt vor, wenn Sie aus beruflichen Gründen auswärts tätig sind. Die

Fahrtkosten

rechnen Sie entweder mit den tatsächlichen Kosten oder mit der Reisekostenpauschale (0,30 EUR pro

gefahrenem Kilometer) ab. Für die bei der Geschäftsreise anfallenden

Verpflegungsmehraufwen-

dungen

werden Ihnen vom Finanzamt je nach Dauer der Abwesenheit Pauschbeträge anerkannt.

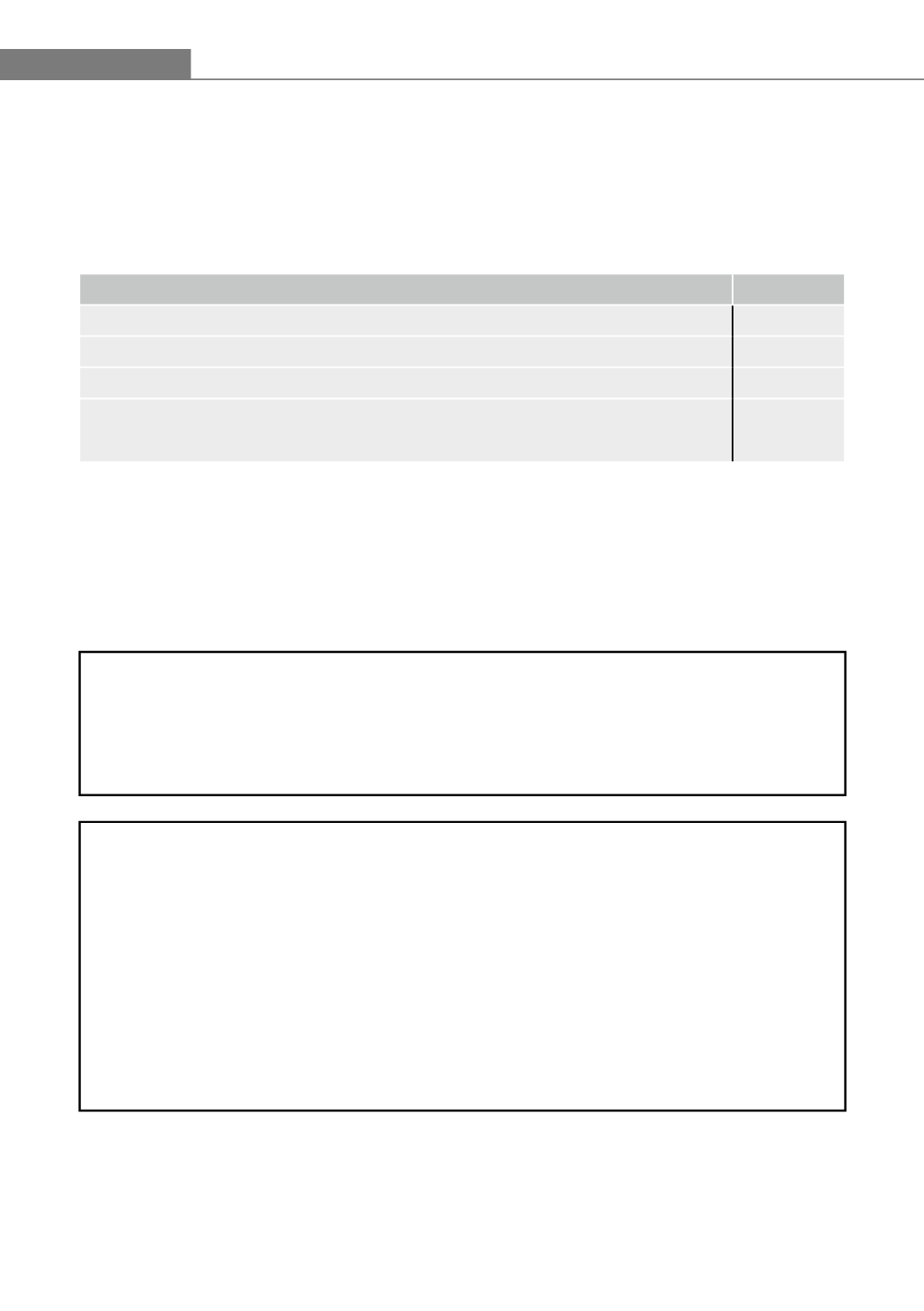

Abwesenheitsdauer bei Geschäftsreisen im Inland

Pauschbetrag

bis zu 8 Stunden

0 EUR

mehr als 8 Stunden

12 EUR

24 Stunden

24 EUR

An- und Abreisetag bei mehrtägiger Abwesenheit mit Übernachtung (die konkrete Dauer

der Abwesenheit spielt keine Rolle)

12 EUR

Für Ihre

Übernachtungskosten

(im Inland) gibt es keine Pauschbeträge, hier müssen Sie Ihre Auf-

wendungen z. B. durch die Rechnung des Hotels nachweisen. Auch für Auslandsreisen dürfen keine

Übernachtungspauschalen mehr geltend gemacht werden.

Tipp:

Ganz bequem und einfach können Sie Ihre Geschäftsreisen mit dem Programm

Lexware Reise-

kosten 2017

aus unserem Haus aufzeichnen.

Praxis-Tipp:

Bei der Einkommensteuer können Sie nur die genannten Pauschalen als Betriebsausgaben abziehen,

auch wenn Ihnen tatsächlich höhere Verpflegungskosten entstanden sind. Wenn Sie vorsteuerab-

zugsberechtigter Unternehmer sind, erhalten Sie jedoch umsatzsteuerlich die in den Hotel- und Re-

staurantrechnungen usw. enthaltenen Vorsteuerbeträge in tatsächlicher Höhe vom Finanzamt zurück.

Beispiel:

Autor F hat sich 2016 aus beruflichen Gründen 3 Tage in München aufgehalten. Seine Geschäftsreise

begann am Montag um 7.00 Uhr und endete am Mittwoch um 20.00 Uhr. Der 3-tägige Aufenthalt

hat zu Verpflegungsaufwendungen von 150 EUR zuzüglich 19 % Umsatzsteuer (28,50 EUR) = 178,50

EUR geführt.

Für den Anreise- und Rückreisetag steht F jeweils ein Verpflegungspauschbetrag von 12 EUR zu. Für

Dienstag erhält er den vollen Verpflegungspauschbetrag von 24 EUR, sodass er in seiner Einnahmen-

Überschuss-Rechnung 48 EUR (12 EUR + 24 EUR + 12 EUR) Verpflegungsmehraufwand als Betriebs-

ausgaben absetzen kann. Daneben macht er als vorsteuerabzugsberechtigter Unternehmer die in

den tatsächlich entstandenen Verpflegungskosten enthaltene Vorsteuer von 28,50 EUR geltend.