8

SPEZIAL BAV

_VERSORGUNGSKONZEPTE

spezial bAV 04/15

Bei Fragen wenden Sie sich bitte an

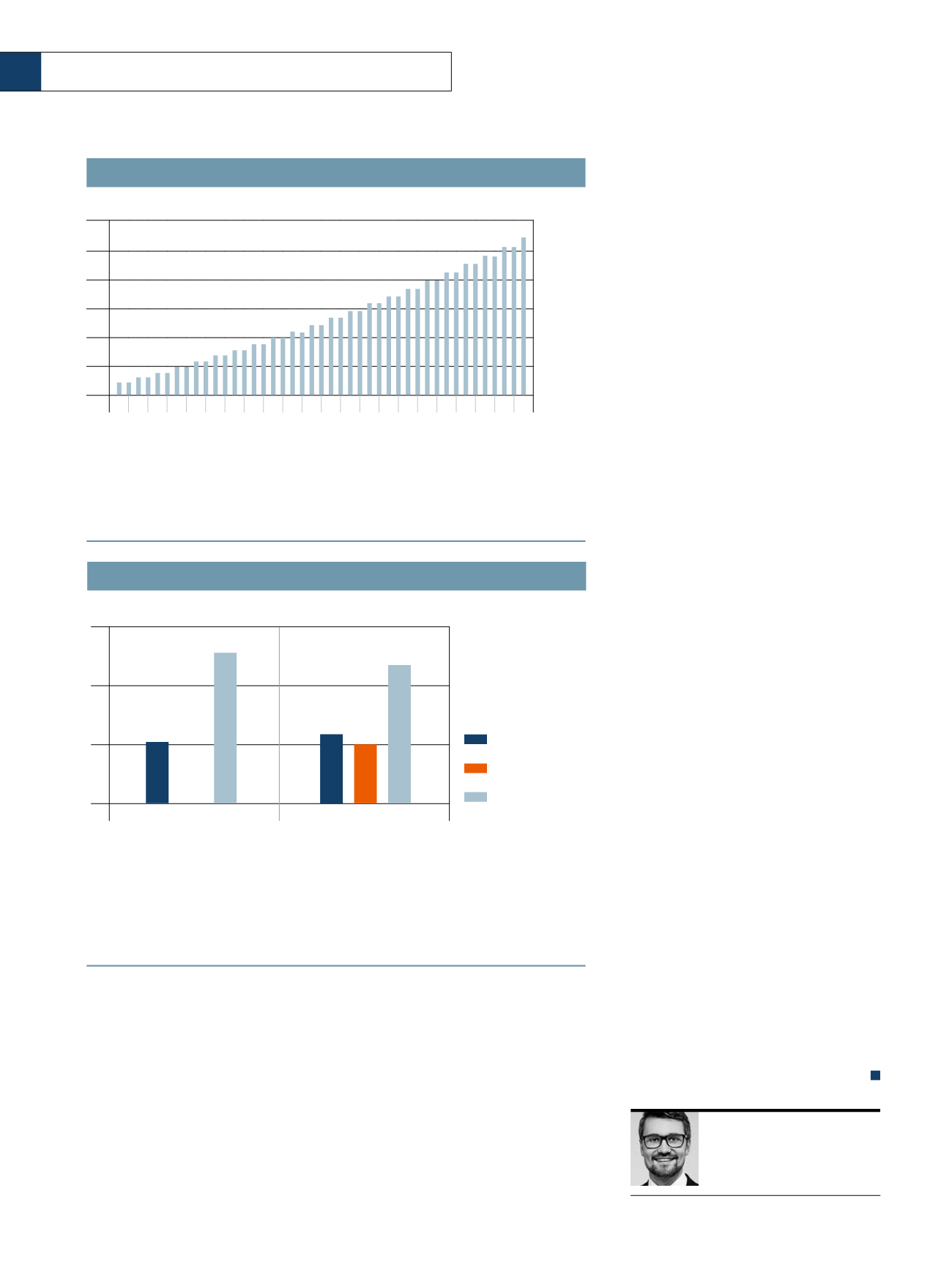

Das Rechenbeispiel zeigt die bAV-Entwicklung eines heute 25-jährigen Mitarbeiters

bei einer durchschnittlichen Gehaltserhöhung von drei Prozent in jedem zweiten Jahr

(Startgehalt 2.500 Euro brutto). Die bAV startet mit einem Sockelbetrag von 20 Euro

monatlich. Der monatliche Arbeitgeberbeitrag erhöht sich alle zwei Jahre mit jeder

Gehaltserhöhung um zehn Prozent der dreiprozentigen Bruttoerhöhung.

QUELLE: CONFERA CONSULTING GMBH

BAV-ENTWICKLUNG

300

250

200

150

100

50

0 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63 65 67

Alter des

Mitarbeiters

in Jahren

monatlicher bAV-Beitrag des Arbeitgebers

20 Euro

63 Euro

113 Euro

171 Euro

252 Euro

Bei der klassischen Bruttolohnerhöhung von 100 Euro entstehen dem Arbeitgeber

Gesamtkosten von etwa 130 Euro (inklusive Sozialversicherungsbeiträge, BG-Beiträge,

KV-Umlagen und andere Nebenkosten). Von der Erhöhung kommen in Steuerklasse 1/4

rund 51 Euro beim Mitarbeiter an.

Bei innovativer Gestaltung kommen bei 120 Euro Arbeitgeberaufwand rund 60 Euro

netto beim Mitarbeiter an und gleichzeitig fließen 50 Euro in eine Versorgungsleistung.

QUELLE: CONFERA CONSULTING GMBH

INNOVATIVES GESAMTKONZEPT

150

100

50

0 klassisch: Wirkungsgrad 39 Prozent

innovativ: Wirkungsgrad 90 Prozent

Angaben in Euro

Gesamtkosten für AG

Nettobetrag für MA

Versorgungsleistung

51,10

60,00

0,00

50,00

130,00

119,40

bei Mitarbeitern mit gewerblicher Tä-

tigkeit oder einem körperlichen Anteil

im Arbeitsalltag häufig sehr teuer. Bei

der betrieblichen Variante kommt der

Vorteil der Steuer- und Sozialversiche-

rungsfreiheit zum Tragen. Somit sind

die Beiträge bedeutend günstiger. Ein

weiterer Vorteil ist der Entfall der Ge-

sundheitsprüfung.

Hierzu wird meist eine Obergrenze

der maximal möglichen monatlichen Be-

rufsunfähigkeitsrente festgelegt. Sofern

der Arbeitgeber die Berufsunfähigkeits-

absicherung als Teil eines innovativen

Vergütungsmodells ins Unternehmen

integriert, stellt auch hier die Kommu-

nikation mit den Mitarbeitern einen

zentralen Erfolgsfaktor dar. Aus Kosten-

gründen können und werden die meisten

Arbeitgeber die innovativen Versorgungs-

leistungen nicht zusätzlich zu normalen

Gehaltserhöhungen bezahlen.

Finanzierung von Leistungen

Der finanzielle Aufwand ist einer der

Hauptgründe für das relativ geringe An-

gebot an arbeitgeberfinanzierten oder

mischfinanzierten Konzepten. Hier schafft

die innovative Gehaltserhöhung Abhilfe:

• Erhebliche Reduzierung des finanziel-

len Mehraufwands,

• Kombination arbeitgeberfinanzierter

Zusatzleistungen mit innovativen Be-

standteilen der Nettovergütung,

• Finanzierung der Versorgungsleistun-

gen durch Nutzung steuerfreier oder

pauschalversteuerter Bausteine für

Gehaltserhöhungen,

• arbeitgeberfinanzierte Zusatzversor-

gung ohne Reduzierung der Netto-

Leistungen möglich.

Zudem sind innovative Vergütungssys-

teme so gestaltet, dass für die Unterneh-

men nur ein sehr geringer Verwaltungs-

mehraufwand entsteht.

CARSTEN CORNELSEN

ist

Key Account Manager für

Compensation & Benefits bei

der confera Consulting GmbH.

cherungspflicht vertreten. Demnach seien

Beiträge zur bKV als Barlohn zu betrach-

ten. Damit bestünde nicht die Möglich-

keit, diese als Sachbezug zu versteuern.

Somit wären bei der Versteuerung nach

§ 40b EStG zusätzlich zur Pauschalsteuer

noch Sozialversicherungsbeiträge zu be-

zahlen. Aus diesem Grund sollten bKV-

Konzepte bis zur endgültigen Klärung des

Sachverhalts so gestaltet werden, dass

der Arbeitgeber bei einer Beitragspflicht

in der Sozialversicherung nicht von einer

steigenden Kostenlast überrascht wird.

BU-Rente als dritter Teil des Konzepts

Alternativ zur betrieblichen Kranken-

versicherung kann auch die Bezuschus-

sung einer Berufsunfähigkeitsabsiche-

rung (BU) der Mitarbeiter ein sinnvolles

Konzept sein. Die BU-Absicherung ist