26

INVESTMENT & ENTWICKLUNG

I

VERSICHERUNGEN

aber auch Beteiligungsvehikel wie bei-

spielsweise Spezialfonds und Club Deals

zum Einsatz.

Beispiel R+V Versicherung: Die zur

Finanzgruppe der Volks- und Raiffe-

isenbanken gehörende Versicherung

setzt bei der Immobilienanlage auf den

Core-Satellite-Ansatz. „Das ermöglicht

eine flexiblere und unter Rendite-Risiko-

Aspekten optimierte Investmentstrategie“,

sagt Markus Königstein, Bereichsleiter

Immobilien der R+V Versicherung. Kon-

kret heißt das: Direktinvestments sind

sehr langfristig – deutlich über 15 Jahre

– ausgerichtet mit geringer Risikoneigung.

Investments konzentrieren sich auf das

Core- und Core-Plus-Segment. Von den

Nutzungsarten entfällt der Löwenanteil

des Immobilienvermögens der R+V Ver-

sicherung von knapp 4,5 Milliarden Euro

auf Büro- (Anteil 2016: 50 Prozent) und

Einzelhandelsobjekte (33 Prozent). Büro-

und klassische Einzelhandelsengagements

erfolgen Königstein zufolge in Deutsch-

land stets direkt, Spezialimmobilien und

Investments im Ausland indirekt.

Das ist bei der Versicherungskammer

(VK) Bayern ähnlich. Sie investiert in die

Hauptnutzungsarten Wohnungen, Büro

und Einzelhandel ihres Immobilienport-

folios von 3,5 Milliarden Euro direkt. Bei

Betreiberimmobilien und alternativen

Nutzungsarten wie Logistik wird auf die

Kompetenz speziell auf das jeweilige Seg-

ment fokussierter Fondsmanager zurück-

gegriffen. Das sei viel effizienter als eige-

nes Know-how vorzuhalten, betont Bernd

Wegener, Hauptabteilungsleiter Immobi-

lienmanagement Konzern der VKBayern.

Der Anlagehorizont betrage, wenn es

sich um Closed-End Funds handele, typi-

scherweise acht bis zwölf Jahre. „Nachteile

sind hier die fixierte Kapitalzusage und die

mangelnde Flexibilität zumLaufzeitende“,

fügt er hinzu. Um diese auszugleichen,

investiert die VK Bayern zunehmend in

Open-End Funds.

D

ie Gewerbeimmobilienmärkte in

Deutschland befinden sich nach wie

vor imBoommodus. ImerstenQuar-

tal 2017 summierte sich das Transaktions-

volumen laut dem Immobiliendienstleis

ter JLL auf 12,6 Milliarden Euro. „Das

ist der höchste jemals registrierte Um-

satz zu einem Jahresauftakt“, stellt Timo

Tschammler, CEO JLL Germany, fest.

Gegenüber den ersten drei Monaten des

letzten Jahres ist das ein Plus von fast 60

Prozent. Auch die Aktivitäten vieler Ver-

sicherungen trugen mit dazu bei, dass das

Investmentgeschäft so stark zulegte.

„Die Assekuranzen agieren sowohl

auf der Käufer- als auch auf der Verkäu-

ferseite zunehmend dynamischer“, hat

Helge Scheunemann, Head of Research

JLL Germany, beobachtet. Neben der Fo-

kussierung auf Direktinvestments kämen

Hotelinvestments und

Kreditvergabe sind Trumpf

Versicherungen gehören zu

den wichtigsten institutio-

nellen Anlegergruppen. Doch

nun steigen die Preise von

Gewerbeimmobilien und ihre

Renditen sinken. Das zwingt

die Assekuranzen, ihre

Immobilienanlagestrategien

auf den Prüfstand zu stellen.

Es wird neu justiert.

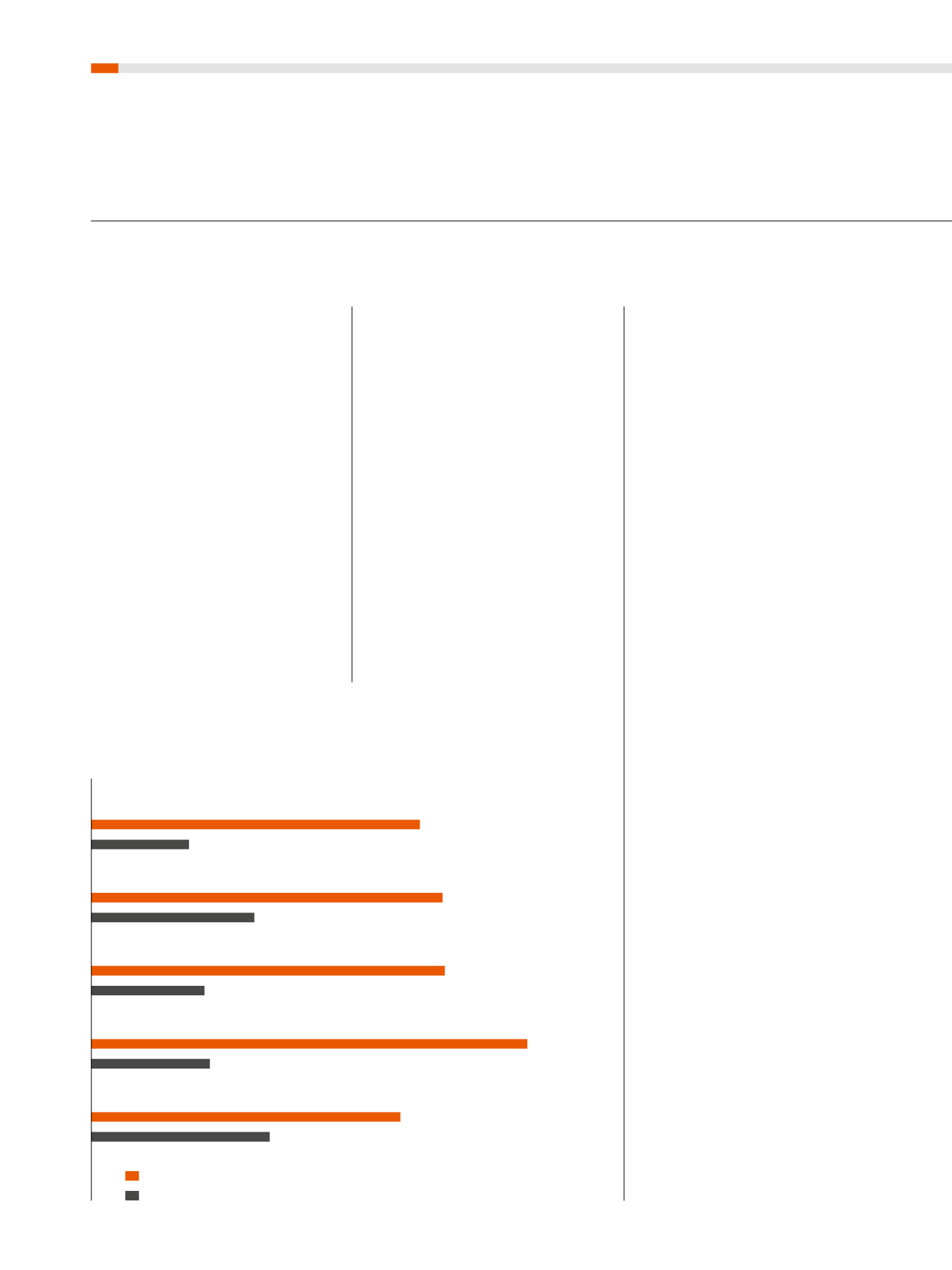

Käufe

von Versicherungen

Verkäufe

von Versicherungen

Entwicklung des Transaktionsvolumens bei allen Nutzungsarten

gewerblicher Immobilien unter Beteiligung von Versicherungen

(in Mio. Euro)

2012

568,0

1.879,9

Quelle: JLL

2013

924,0

2.009,8

2014

640,1

2.080,8

2015

691,0

2.490,6

2016

1.084,4

1.765,6