MARKT UND MANAGEMENT

64

3|2016

NEUERUNGEN

GoBD

Bilanz- und Steuerwissen –

Aktuelles aus den Prüfungsorganisationen des GdW

Anforderungen der GoBD

an Digitalisierungsprozesse im Wohnungsunternehmen

Mit dem BMF-Schreiben vom 14. November 2014 (BStBl. 2014 I, S. 1450 ff.) hat die Finanzverwaltung auf

37 Seiten die „Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnun-

gen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ (GoBD) veröffentlicht und damit ihre

Anforderungen an die elektronische Datenverarbeitung im Unternehmen formuliert. Mit den Konsequenzen

für digitale Prozesse im Wohnungsunternehmen beschäftigt sich der folgende Beitrag.

Die neuenGoBD lösen die in die Jahre gekommenen

GoBS (Grundsätze ordnungsmäßiger DV-gestützter

Buchführungssysteme) aus demJahre 1995und die

zuletzt im Jahr 2002 geänderten GDPdU (Grund-

sätze zumDatenzugriff und zur Prüfbarkeit digita-

ler Unterlagen) ab. Die Finanzverwaltung sieht in

denGoBDkeine neue Rechtslage, sondern nur eine

Anpassung an die technische Entwicklung.

Die GoBD gelten für alle Veranlagungszeiträume,

die nach dem 31. Dezember 2014 beginnen, und

betreffen nicht nur bilanzierende Steuerpflichtige,

sondern auch Einnahme-Überschuss-Rechner. Die

GoBD gelten für alle im Unternehmen eingesetz-

ten Datenverarbeitungssysteme, also für Haupt-,

Vor- und Nebensysteme.

Jörg Cammann

vBP/StB

vdw Niedersachsen Bremen

Hannover

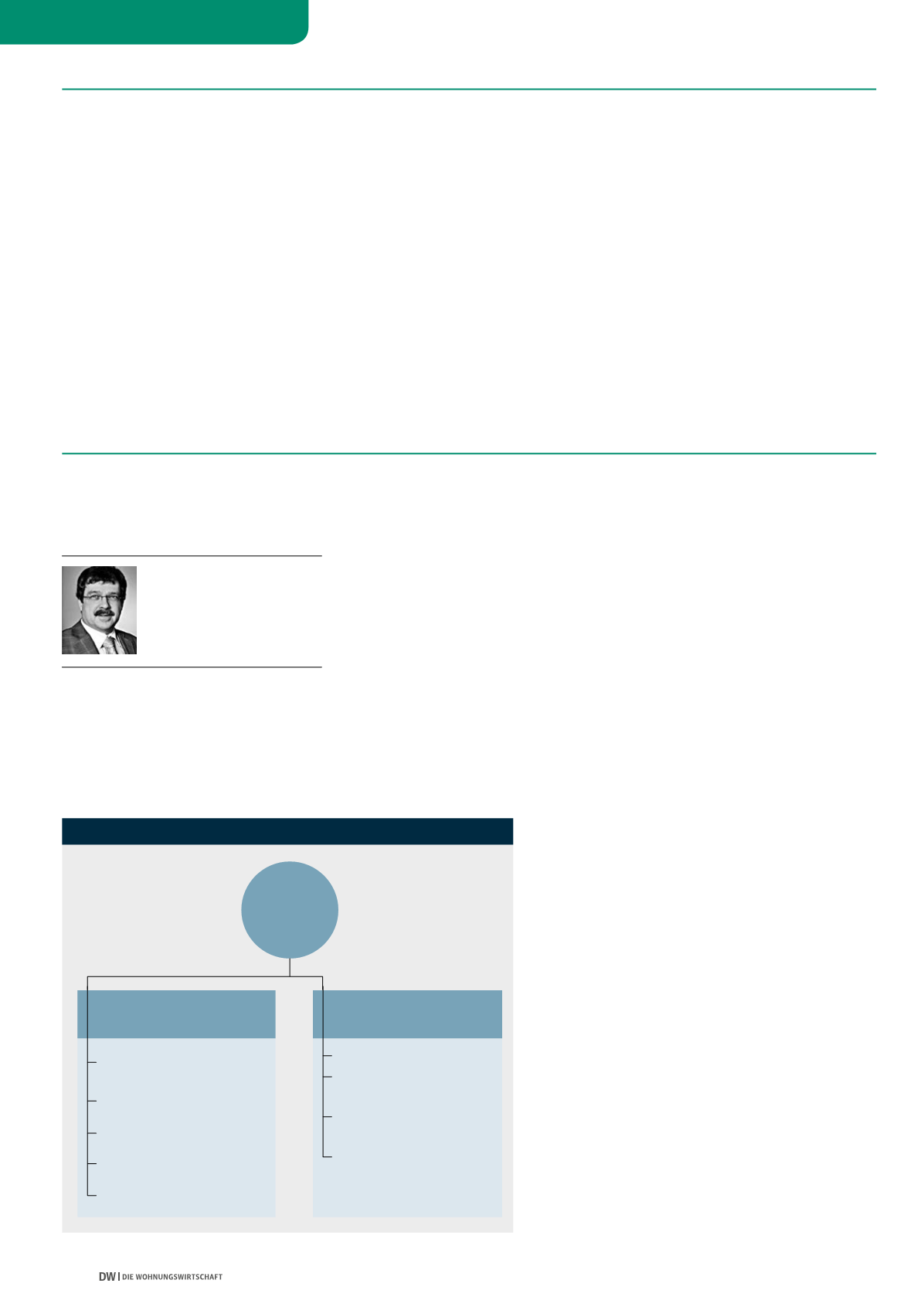

Nachvollziehbarkeit und

Nachprüfbarkeit

Wahrheit, Klarheit,

Unveränderbarkeit

Belegfunktion

Journal- und

Kontenfunktion

Datensicherheit

Quelle: Autor

prozessbezogene Anfor-

derungen und Pflichten

allgemeine Anforderungen

und Grundsätze

Aufzeichnungspflichten

Aufbewahrungspflichten

Verfahrensdokumentation

(einschließlich IKS) und

Verantwortlichkeiten

Datenzugriff

Für Wohnungsunternehmen, die im Hinblick auf

die Buchführungs- und Aufzeichnungspflichten

neben

• steuerlichen Pflichten (§§ 90 Abs. 3, 141 bis

144 AO, § 22 UStG, § 4 Abs. 3, 4a, 7 und § 41

EStG)

auch

• außersteuerliche Pflichten (rechtsformspe-

zifische Pflichten z. B. in §§ 41 ff. GmbHG,

§ 33 GenG, §§ 91 ff. AktG sowie gewerberecht-

liche und branchenspezifische Pflichten z. B. in

MaBV, GewO, KWG)

erfüllenmüssen, stellt sich die Frage, ob die GoBD

auch die handelsrechtlichen Grundsätze ord-

nungsmäßiger Buchführung (GoB) konkretisie-

ren. Goldshteyn/Jacob (in: WPg 19/2015, S. 992

ff.) vertreten die Auffassung, dass schon allein

die Tatsache, dass die Finanzverwaltung die zahl-

reichen Forderungen von Verbänden und aus der

Praxis nahezu unberücksichtigt ließ, dazu führt,

dass die GoBD die allgemeine Verkehrsanschau-

ung nicht abbilden und somit nicht in GoB-Rang

erwachsen. Inwieweit in der Zukunft durch die

Rechtsprechung die Bedeutung der GoBD auch

handelsrechtlich zunimmt, bleibt abzuwarten.

Bis dahin binden die GoBD als interne Anweisung

vorrangig die Finanzverwaltung.

Die GoBD im Überblick

Grundsätzlich gelten für die Ordnungsmäßigkeit

der elektronischenDatenverarbeitung die gleichen

Grundsätze wie bei manuell erstellten Büchern

und Aufzeichnungen. Die GoBD unternehmen den

Versuch, die Anforderungen der Finanzverwaltung