69

6|2015

bereichen unter Berücksichtigung der maximalen

Verlustgrenze des Wohnungsunternehmens ein-

gehalten werden muss. Die Risikostrategie sollte

im Unternehmen kommuniziert werden, um si-

cherzustellen, dass die betroffenen Mitarbeiter

ein entsprechendes Risikobewusstsein entwickeln

können (siehe Abb. 2). Dazu bedarf es einer klaren

Zuordnung von Kompetenz und Verantwortung.

Risikoerfassung und Risikobewertung

Der Prozess der Risikoerfassung und -bewertung

umfasst die Identifikation und Systematisierung

von Risiken sowie die Bewertung der Risiken

anhand von Eintrittswahrscheinlichkeiten und

Schadenshöhe.

Eintrittswahrscheinlichkeit

Die Eintrittswahrscheinlichkeit von Einzelrisiken

gibt an, wie oft mit dem Eintreten des Schadens-

ereignisses erwartungsgemäß zu rechnen ist.

Schadenshöhe

Die erwartete Schadenshöhe in € gibt an, mit

welchem Schaden bei Eintreten eines Risikos zu

rechnen ist.

Monitoring und Früherkennung

Bestandteil der Risikosteuerung ist eine Beob-

achtung von Faktoren, die Auskunft über die

Entwicklung des Risikos geben. Damit sollen im

Sinne einer Frühwarnfunktion negative Entwick-

lungen im Vorfeld erkannt werden. Diese Fak-

toren können einerseits Indikatoren sein, d. h.

konkrete Kennzahlen, die bei Erreichen von zu-

vor festgelegten Toleranzgrenzen eine Verschär-

fung der Risikosituation anzeigen. Andererseits

können auch nicht quantifizierbare Faktoren

(„schwache Signale“) insbesondere im Unter-

nehmensumfeld zur frühzeitigen Erkennung von

Risiken dienen.

Risikoberichterstattung

Die Risikoberichterstattung sollte empfänger-

orientiert sein und festgelegten Anforderungen

entsprechen. Als Anhaltspunkte können folgende

Kernfragen dienen:

• Existiert ein unterjähriges Reporting?

• Wie häufig wird das Risikoinventar aktualisiert?

Prüfung des

Risikomanagementsystems

Die Funktionsfähigkeit des RMS ist regelmäßig

zu überprüfen. Die hierfür Verantwortlichen soll-

ten nicht in den Prozess der Risikoanalyse und

-kommunikation involviert sein. Es bietet sich

an, prozessunabhängig die Funktionsfähigkeit des

RMS durch die Interne Revision überprüfen zu las-

sen. Die Ausgestaltung der Prüfung kann sich am

DIIR Revisionsstandard Nummer 2 „Prüfung des

Risikomanagement durch die Interne Revision“

orientieren. Gegenstand dieser Überprüfung ist

vor allem:

• vollständige Erfassung aller Risikofelder des

Unternehmens,

• Angemessenheit der eingerichteten Risiko-

bewältigungsmaßnahmen zur Risikoerfassung

und Risikokommunikation,

• kontinuierliche Anwendung der Risikobewälti-

gungsmaßnahmen und Einhaltung der Bewer-

tungskriterien,

• Einhaltung der prozessintegrierten Kontrollen,

• Berichterstattung des Risikomanagers an den

Vorstand und

• Dokumentation der gemeldeten Einzelrisiken

durch die Risikoverantwortlichen.

Fazit

Die Etablierung eines ganzheitlichen RMS be-

ginnt mit der Formulierung der Risikostrategie

des Wohnungsunternehmens, die sich aus den Un-

ternehmenszielen ableitet. Im nächsten Schritt

erfolgt eine Risikoerfassung und -bewertung.

Dabei werden die Risiken anhand der Eintritts-

wahrscheinlichkeit und Schadenshöhe bewertet.

Durch gezielte Gegenmaßnahmen werden die

identifizierten und bewerteten Risiken gesteuert

und kontrolliert. Ziel ist es, die Eintrittswahr-

scheinlichkeit und Schadenshöhe des Risikos zu

minimieren.

Die Ausgestaltung des Risikomanagements ist

abhängig von der Größe und Komplexität des

Wohnungsunternehmens. Die regionalen Prü-

fungsverbände der Wohnungs- und Immobilien-

wirtschaft und ihre nahestehenden Wirtschafts-

prüfungsgesellschaften unterstützen Sie gern bei

der Installation und Prüfung des RMS.

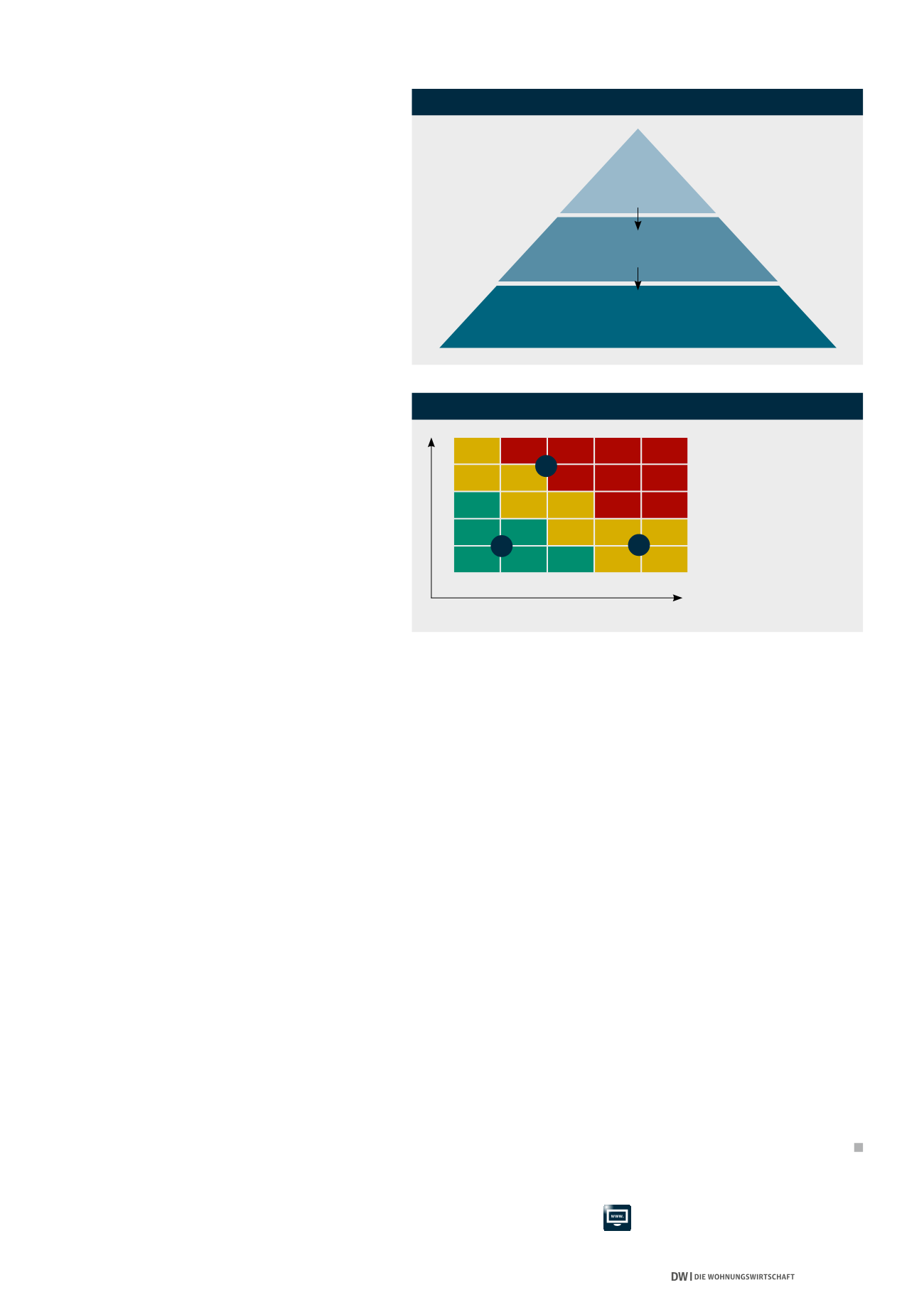

Unternehmensziele

Risikokategorien/

Risikokatalog

Risikopriorisierung

Risikogewichtung

Risikomessung

Strategie

Strategische

Erfolgsfaktoren

ABB. 3: UNTERNEHMENSZIELE ALS BASIS DER RISIKOIDENTIFIKATION

ABB. 4: BEWERTUNG DER RISIKEN

• Ist eine Berichterstattung auf unterschiedlichen

Unternehmensebenen etabliert (Geschäftsfüh-

rung, Aufsichtsrat, Abteilungsleiter)?

• Sind alle wesentlichen Risiken enthalten?

• Kann anhand des Reportings die Gesamtrisiko-

situation des Unternehmens beurteilt werden?

• Sind alle wesentlichen Einheiten in das Re-

porting einbezogen?

• Kann anhand des Reportings beurteilt werden,

welches die Toprisiken sind und wie damit um-

gegangen wird?

1

3

2

Eintrittswahrscheinlichkeit

mögliche Schadenshöhe

1. EDV-Ausfall

2. Vermietungsrisiken

3. Verstoß gegen

Mindestlohngesetz

Weitere Informationen:

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung

hoch

niedrig

niedrig

hoch