101

CM Juli / August 2019

Rahmenbedingungen für die Bekämpfung von

Geldwäsche und Terrorismusfinanzierung

grundlegend reformiert. Mit der Umsetzung

der vierten EU-Geldwäscherichtlinie wurden

diese weiter verschärft. Mehrere Kreditinstitu-

te wurden bereits wegen mangelnder Kont-

rollsysteme und Verwicklungen in Geldwä-

scheaffären mit hohen Bußgeldern belegt.

Entsprechend überprüfen Kreditinstitute ihre

Vertragspartner zunehmend strenger, davon

sind auch kleine und mittelständische Unter-

nehmen betroffen. Diese sind nicht nur im

konkreten Verdachtsfall zur Überprüfung ihrer

Kunden und Lieferanten verpflichtet: Das

Geldwäschegesetz schreibt einer Reihe von

Unternehmen vor, die Identität ihres Vertrags-

partners festzustellen, zu überprüfen und die

entsprechenden Angaben zu dokumentieren.

Dies betrifft nicht nur neue Geschäftsbezie-

hungen, sondern gilt auch bei Verdachtsmo-

menten oder Zweifeln an der Identität beste-

hender Geschäftspartner, sowie bei bestimm-

ten Transaktionen außerhalb einer Geschäfts-

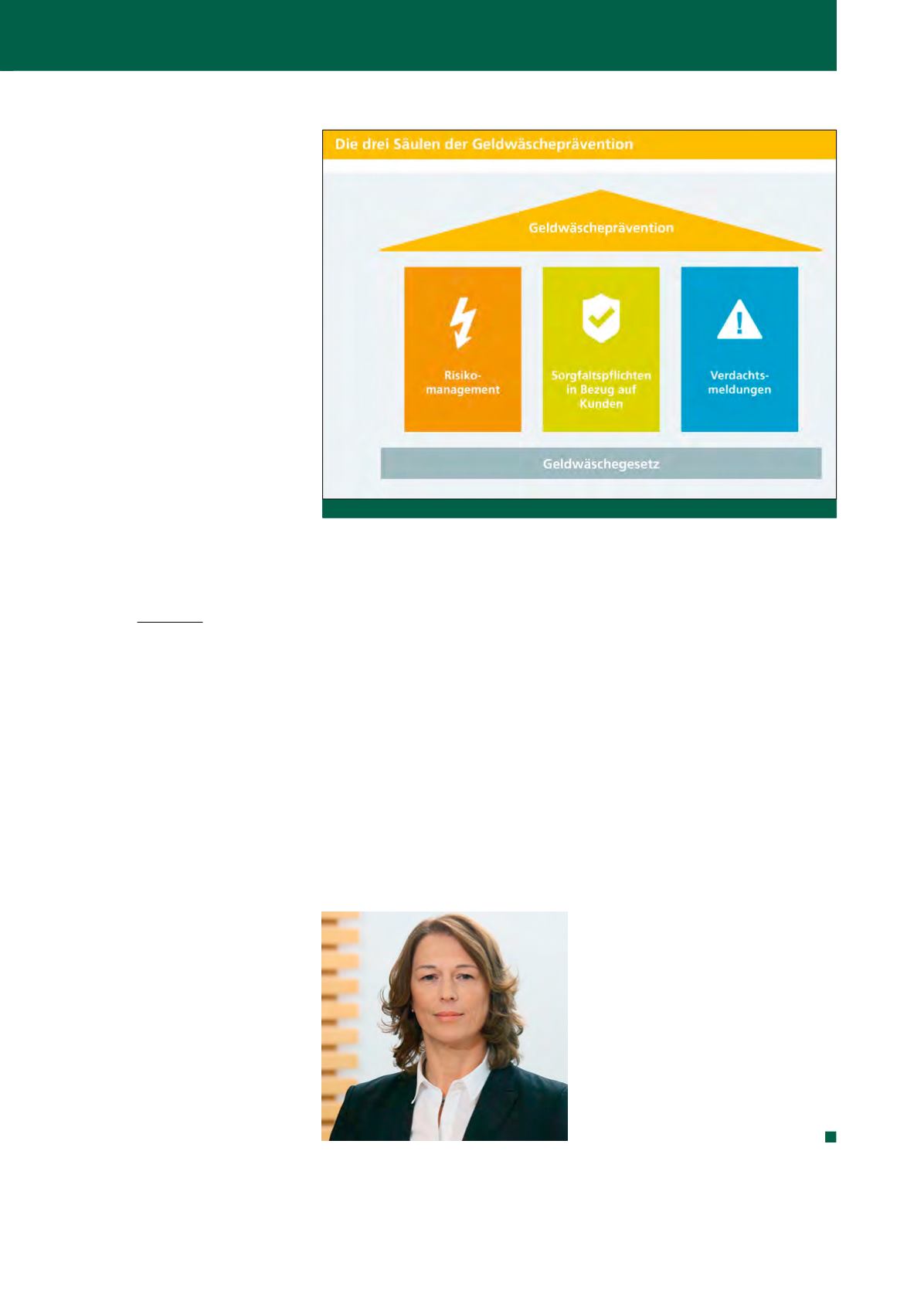

beziehung (vgl. Abbildung 2).

Ermittlung des wirtschaftlich

Berechtigten

Kernpunkt des Geldwäschegesetzes ist die

Identifizierung des oder der wirtschaftlich

Berechtigten. Bei juristischen Personen zählt

gemäß § 3 Abs. 1 GwG zu den wirtschaftlich

Berechtigten jede natürliche Person, die un-

mittelbar oder mittelbar mehr als 25 % der

Kapitalanteile hält, oder mehr als 25 % der

Stimmrechte kontrolliert, oder auf vergleichba-

re Weise Kontrolle ausübt. Unternehmen sind

also verpflichtet, bei (nicht börsennotierten) ju-

ristischen Personen die Identität derjenigen

Anteilseigner oder natürlichen Personen fest-

zustellen, die als wirtschaftlich Berechtigte di-

rekt oder indirekt einen ausreichend großen

Anteil oder Stimmrechte besitzen oder kontrol-

lieren oder auf vergleichbare Weise Kontrolle

ausüben. Dabei wird grundsätzlich jede natür-

liche Person, die direkt oder indirekt mehr als

25% der Kapitalanteile hält, als wirtschaftlich

berechtigt im Sinne des Geldwäschegesetzes

(GwG) erachtet, denn in der Regel sind die Ei-

gentumsverhältnisse äquivalent zu den Kont-

rollstrukturen (die sog. Vermutungsregel).

Geht es darum, komplexe Haftungsverhältnis-

se, Gesellschafter- und Beteiligungsstrukturen

zu durchschauen, zu dokumentieren und den

wirtschaftlich Berechtigten zu ermitteln, liefert

beispielsweise die SCHUFA-GwG-Auskunft

entsprechende Informationen. Da sich Eigen-

tumsverhältnisse schnell ändern können,

kommt es bei der Datenbasis auf Zuverlässig-

keit und Aktualität an: Alle Gesellschafterinfor-

mationen der GwG-Auskunft stammen aus

belastbaren Ursprungsquellen wie Gesell-

schafterlisten, Handelsregisterauszügen, Ge-

sellschaftsverträgen, Bundesanzeigermeldun-

gen sowie validierten Eigenauskünften von

Unternehmen. Die Beteiligungsstruktur hinter

dem Anfrageobjekt wird in einem Ergebnispro-

tokoll dokumentiert.

Bedarfsgerecht lässt sich die GwG-Auskunft

mit weiteren relevanten Auskünften kombinie-

ren. Die SCHUFA kann aktuell zu 6 Millionen

register-geführten Unternehmen, Kleingewer-

betreibenden und Selbstständigen valide Aus-

künfte liefern. Die Informationen stammen un-

ter anderem aus öffentlichen Registern, wie

dem Handels- und Partnerschaftsregister oder

auch dem Schuldnerverzeichnis. International

sind die Wirtschaftsauskünfte in 62 Ländern

sofort online verfügbar, insgesamt kann in über

200 Ländern beauskunftet werden. Darüber hi-

naus enthält die SCHUFA-Personendatenbank

Informationen zu 67,7 Millionen Privatperso-

nen, gemeldet von rund 9.500 Vertragspart-

nern aus unterschiedlichen Branchen. Neben

den Unternehmensdaten können auch Perso-

nendaten des wirtschaftlich Berechtigten des

Unternehmens in die GwG-Auskunft einfließen.

Die Kombination der Informationen aus der Un-

ternehmensdatenbank mit Informationen aus

der Personendatenbank liefert vor allem bei

kleinen und mittelständischen Unternehmen

wertvolle Erkenntnisse zu Verflechtungen und

Beteiligungen.

Dipl.-Volkswirtin Grit Bantow

Abb. 2: Geldwäscheprevention