24

demnach von der DPR, (lediglich) noch um

nationale Prüfungsschwerpunkte ergänzt

werden können.

Biel:

Können Sie uns diesen Sachverhalt etwas

erläutern?

Amann/Geissbühler:

Die europaweit

einheit-

lichen Prüfungsschwerpunkte

für die in

2015 stattfindenden Prüfungen durch die je-

weiligen nationalen „Enforcer“ umfassen fol-

gende Sachverhalte:

·

Aufstellung und Darstellung von Konzernab-

schlüssen und dazugehörige Anhanganga-

ben (IFRS 10, IFRS 12)

·

Rechnungslegung von Unternehmen mit

„joint arrangements“ (gemeinsame Verein-

barungen) und dazugehörige Anhanganga-

ben (IFRS 11, IFRS 12)

·

Ansatz und Bewertung von latenten Steuer-

ansprüchen (IAS 12)

Biel:

Welche Ziele verfolgt dabei die ESMA?

Amann/Geissbühler:

Die ESMA legt besonde-

ren Wert auf die (spätestens) ab 2014 erstmals

anzuwendenden neuen

Standards zur sach-

gerechten Abgrenzung des Konsolidie-

rungskreises

, die im Einzelfall zu erheblichen

Abweichungen auch der Strukturkennzahlen in

der Gewinn- und Verlustrechnung der Konzerne

führen können. Hierzu sind uns bereits sehr an-

schauliche Beispiele aufgefallen, bei denen sich

sowohl die Umsatzerlöse als auch das EBIT im

Bereich von mehreren Milliarden € verschoben

haben und damit gerade auch für das Control-

ling von essenzieller Bedeutung sind.

Biel:

Was bedeutet dies für die Prüfungs-

schwerpunkte?

Amann/Geissbühler:

Die DPR hat diese um

folgende nationalen Prüfungsschwerpunkte er-

gänzt:

°

Abbildung von Rechtsstreitigkeiten und damit

verbundenen Prozessrisiken (IAS 37, DRS 20)

·

Ansatz und Bewertung von Rückstellun-

gen für Prozessrisiken (IAS 37)

·

Nachweis über die nur in Ausnahmefällen

fehlende Möglichkeit einer verlässlichen

Schätzung von Rückstellungen für Rechts-

streitigkeiten gemäß IAS 37.26, insbeson-

dere über mehrere Perioden oder über

eine Mehrzahl von Rechtsstreitigkeiten

hinweg

·

Klare Trennung der Angaben zu den Rück-

stellungen für Prozessrisiken gemäß IAS

37.85 von den Angaben zu den Eventual-

verbindlichkeiten für Rechtsstreitigkeiten

gemäß IAS 37.86 im Konzernanhang

·

Nachweis über die nur in Ausnahmefällen

bestehende Möglichkeit zum Verzicht auf

die Berichterstattung über einen Rechts-

streit und Beachtung der Mindestangaben

gemäß IAS 37.92

·

Angabe der für das Verständnis des Ab-

schlusses relevanten Bilanzierungsmetho-

den gemäß IAS 1.117, z. B. für Ansatz und

Bewertung von Rückstellungen für we-

sentliche anhängige Sammelklagen

·

Transparente und verständliche Berichter-

stattung über Prozessrisiken im Konzern-

lagebericht gemäß § 315 Abs. 1 Satz 5

HGB, DRS 20.116 ff. sowie ggf. DRS 20.

A1.19 ff. bzw. DRS 20.A2.17 ff.

°

Konsistente und transparente Berichterstat-

tung über die bedeutsamsten finanziellen

und nicht-finanziellen Leistungsindikatoren

im Konzernlagebericht (§ 315 HGB, DRS 20,

DRS 17)

·

Darstellung der Berechnung von unterneh-

mensindividuellen Leistungsindikatoren

und – soweit sinnvoll möglich – Überleitung

zu den im IFRS-Konzernabschluss veröf-

fentlichten Zahlen (DRS 20.K45, DRS 20.104)

·

Darstellung wesentlicher Veränderungen

der Leistungsindikatoren gegenüber dem

Vorjahres-Istwert (DRS 20.113) sowie ge-

genüber der Vorjahresprognose (DRS

20.57) im Rahmen der Analyse des Ge-

schäftsverlaufs und der Lage des Kon-

zerns (§ 315 Abs. 1 Sätze 1 bis 4 HGB)

·

Darstellung der erwarteten Veränderung

der prognostizierten Leistungsindikatoren

gegenüber dem Istwert des Berichtsjahres

(DRS 20.126, DRS 20.128) sowie Angabe

der zugrunde liegenden wesentlichen An-

nahmen (DRS 20.120) im Prognosebericht

(§ 315 Abs. 1 Satz 5 HGB)

·

Darstellung der für das Vergütungssystem

des Vorstands relevanten Leistungsindika-

toren (§ 315 Abs. 2 Nr. 4 HGB, DRS 17.78 ff.)

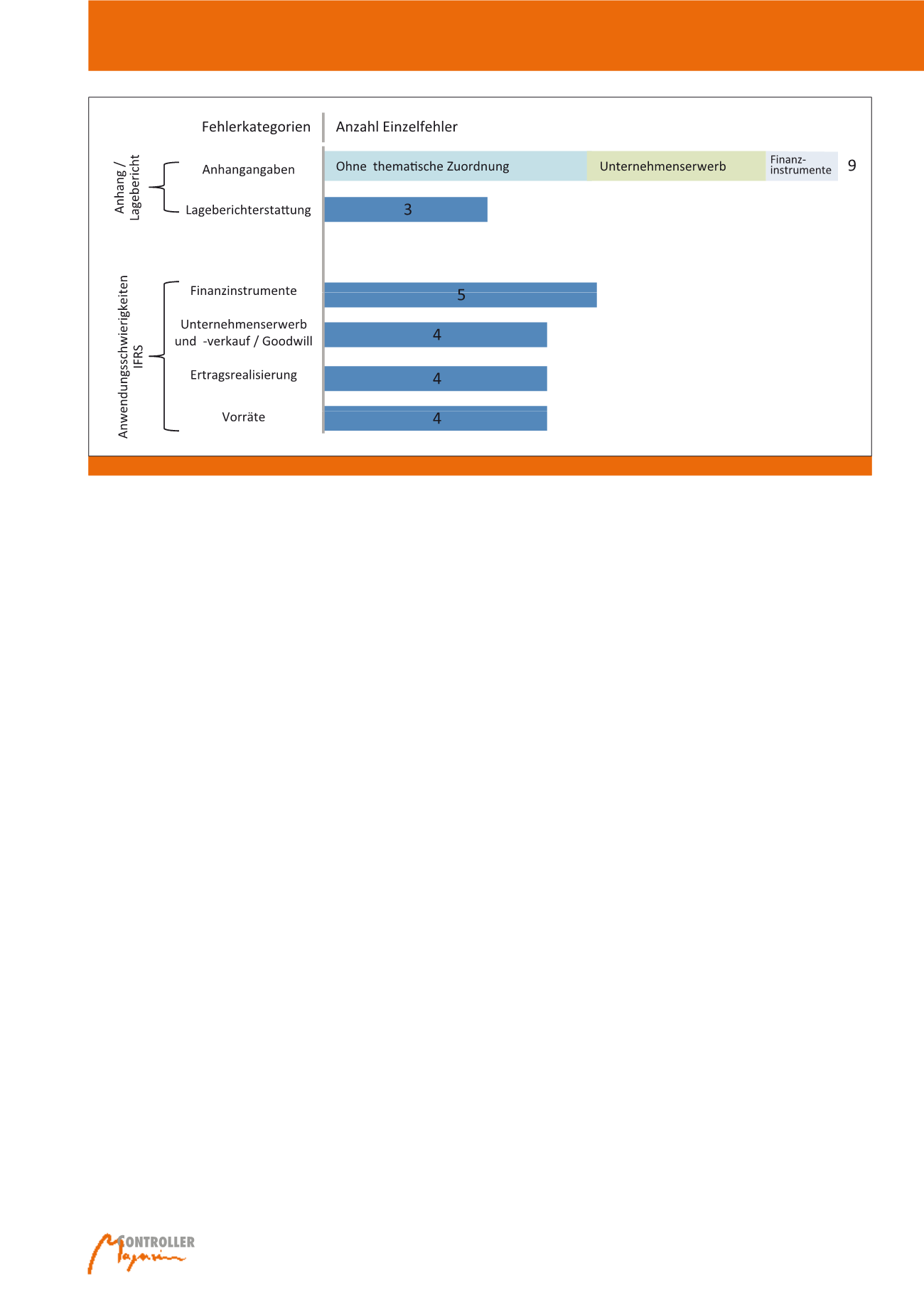

Abb. 2: Häufigste Fehlerarten; Quelle: Tätigkeitsbericht 2014 der DPR vom 28.01.2015, S. 7.

Interview zum Thema: Rechnungslegung nach IAS/IFRS – besser oder anders?