19

BÜROMARKT

don werden Anfang 2017 erwartet. Erst

dann wird sich herausstellen, in welchem

Ausmaß neue Arbeitsplätze in Bankfurt

entstehen werden und ob die Stadt mal

wieder mehr Glück als Verstand hat,

wenn sich der Brexit in die lange Kette

von glücklichen Zufällen nach EZB, EBA

und Bundesbank einreiht und die Unent-

schlossenheit von Politik und Wirtschaft

auf das Angenehmste vernebelt.

Bürofläche von Kanzleien verhandelt wer-

den und die klassischen Banken in dieser

Lage deutlich hinterherhinken.

DER BREXIT ALS GLÜCKLICHER ZUFALL?

Die

Auflösung des Staus wird also zu einer

deutlich erhöhten Nachfrage nach Büro-

fläche in 2016 führen, vielleicht auch noch

in 2017. Aber was kommt dann? Fallenwir

dannwieder auf das Niveau der Jahre 2013

bis 2015 zurück und schauen uns einmal

mehr verdutzt an, was denn „plötzlich“

los ist? Natürlich nicht, denn wir haben

ja noch den Brexit, der – wie von Zauber-

hand gesteuert – alles von selbst richten

wird in Deutschlands Wolkenkratzer-

Metropole. Schauen wir uns doch nur die

im Bau befindlichen Hochhäuser an. Das

WinX wird 2018 fertiggestellt, hier sind

noch etwa 10.000 Quadratmeter verfüg-

bar. Im Jahr 2019 werdenMarienturmund

Marienforum mit 55.000 Quadratmetern

fertig, von denen noch kein Quadratme-

ter vermietet ist. 2020 folgen dann weitere

45.000 unvermietete Quadratmeter Büro-

flächen imOmniTurm. Und dann werden

mit demMax auf demheutigen Deutsche-

Bank-Areal an der Großen Gallusstraße

schrittweise noch einmal 90.000 Qua-

dratmeter Top-Bürofläche zur Verfügung

stehen. Ein gewaltiges Flächenpotenzial,

das nach Nutzern dürstet.

Frankfurt scheint die Abwanderung

der Londoner Banken offensichtlich schon

fest in seinen Plänen verankert zu haben.

Sollte es allerdings nicht zu einem großen

Umzug der Banken von der Themse an

den Main kommen, der Brexit also nicht

die erwartete Wirkung zeigen, stellt sich

wieder die unbequeme Frage, wer in dieser

Stadt die Nutzer vonmorgen sein werden.

Diese Frage steht nun seit Jahren imRaum

und bleibt konsequent unbeantwortet.

Die viel zitierten FinTechs können ma-

ximal die Richtung weisen, werden aber

nicht die Lücke füllen können, die vom

Bankensektor hinterlassen werden würde.

Die ersten konkreten Anfragen aus Lon-

«

Christian Lanfer, Frankfurt

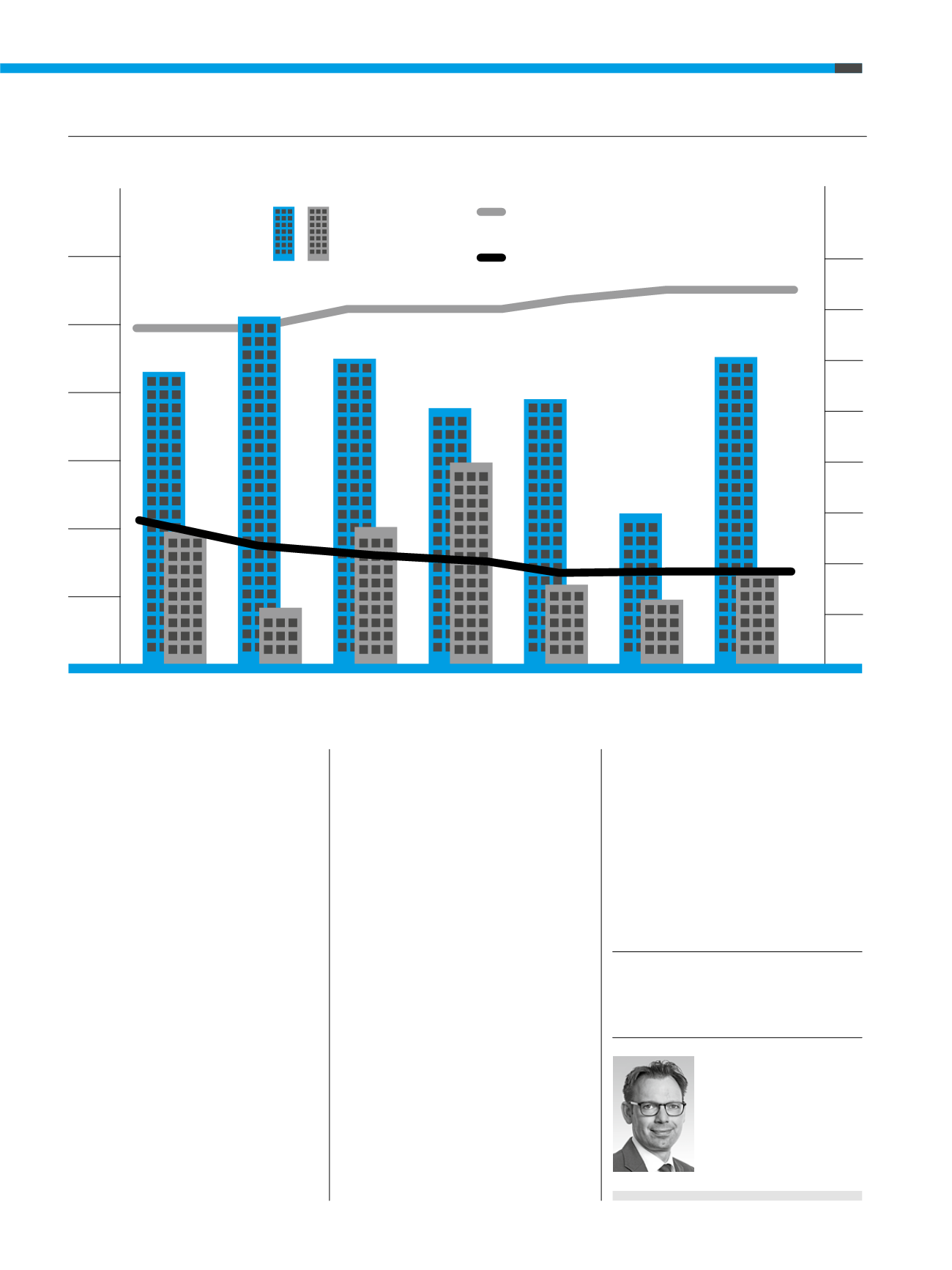

ENTWICKLUNG

Frankfurter Bürovermietungsmarkt

*inkl. Untermietflächen, **Prognose; Stand: Juli 2016; Quelle: JLL

600.000

500.000

400.000

300.000

200.000

100.000

0

40,00

35,00

30,00

25,00

20,00

15,00

10,00

5,00

0

Fertigstellungen

in m²

Flächenumsatz

in m²

2011

2012

2013

2014

2015

*

H1 16

2016

**

m²

Euro/m²/Monat

bzw. Prozent

Spitzenmiete

Euro/m²/Monat

Leerstandsquote

*

in Prozent

Christian Lanfer

(42) ist

seit 2004 im Bereich Tenant

Representation für JLL tätig.

Seit April 2011 ist er Team

Leader der Frankfurter Office-

Leasing-Abteilung und berät

Eigentümer bei der Vermark-

tung ihrer Flächen.

AUTOR