107

Die Zusammenarbeit von Controlling und

Risikomanagement kann von unterschied-

lichen Perspektiven aus beleuchtet werden. In

einigen Unternehmen ist z. B. nur Controlling

in den Management- und Strategieprozess

eingebunden, in anderen Unternehmen sind

es beide Abteilungen – Controlling und Risiko-

management. Erst die zusätzliche Betrach-

tung des Gesamtrisikoumfangs ermöglicht

eine aussagekräftige Beurteilung, ob die Risi-

kotragfähigkeit eines Unternehmens tatsäch-

lich realistisch ist, um eine dauerhafte Unter-

nehmensfortführung optimal zu gewährleisten.

Ziel der Erhebung

Der gemeinsame Arbeitskreis „Risikomanage-

ment & Controlling“ der Risk Management

Association e.V. (RMA) und des Internationalen

Controller Verein eV (ICV) hat eine wesentliche

Hypothese erstellt: Ein Mehr an Transparenz

und Abstimmung bei der Erledigung der sich

überlappenden Aufgaben in diesen rechenba-

ren Dimensionen einer im Übrigen unsicheren

Zukunft, verbessert die Anpassungs- und

Innovationsfähigkeit eines Unternehmens ins-

gesamt und ermöglicht über die gewonnene

Flexibilität zugleich eine Verringerung der

Unsicherheit seiner Geschäftsvorhaben.

Der Fachkreis hat in Zusammenarbeit mit der

FH Kiel einen Analysebogen entwickelt, der für

Unternehmen erstmalig die Möglichkeit der

Selbsteinschätzung ihrer Integration von Risi-

komanagement und Controlling bietet, die auf-

gestellte Hypothese hinterfragen soll und den

teilnehmenden Unternehmen detaillierte Infor-

mationen ihrer aktuellen Zusammenarbeit von

Risikomanagement und Controlling ermöglicht.

Zielgruppe

Die Zielgruppe für diese Analyse sind mittel-

ständische Unternehmen aller Branchen mit

einer Umsatzgröße von mindestens 10 Mio.

Euro mit Interesse am Integrationsstand von

Risikomanagement und Controlling in ihrem

Unternehmen.

Ergebnisse aus der Befragung

Bereits mit Beantwortung des Analysebogens

in dem dafür entwickelten Online-Tool können

Unternehmen erste Erkenntnisse ableiten

sowie wertvolle Informationen und Sichtwei-

sen gewinnen.

Nach der Beantwortung werden die erhobe-

nen Daten durch das Expertenteam der RMA

und der Fachhochschule Kiel unter Leitung

von Prof. Dr. Ute Vanini, u. a. nach branchen-

und größenspezifischen Merkmalen ausge-

wertet. Jedes teilnehmende Unternehmen

erhält die Möglichkeit zum jeweiligen Ver-

gleich mit anderen Unternehmen und kann

daraus wesentliche Erkenntnisse zur weiteren

Ausrichtung von Controlling und Risikoma-

nagement generieren und Maßnahmen zur

Optimierung sowie weiteren Vernetzung im

Unternehmen ableiten.

Die Erhebung erfolgt anonymisiert, vertraulich

und dauert etwa 10 Minuten. Sämtliche Unter-

nehmensdaten werden spätestens 6 Monate

nach Auswertung der Ergebnisse gelöscht.

Q

Die Teilnahme an dieser für Unternehmen ein-

maligen und kostenfreien Studie ist über den

folgenden Link der Fachhochschule Kiel mög-

lich:

de/index.php/161576/lang-de

Autoren:

Judith Fabian

Gina Heller-Herold

Andreas Fornefett

Thomas Zucker

Der Fachkreis Controlling und Risiko-

management wurde 2008 auf Initiative

des ICV und der RMA in München

gegründet und befasst sich als

gemeinsamer Arbeitskreis mit den

Herausforderungen und Möglichkeiten

der praktischen Umsetzung von Risi-

komanagement und Controlling in den

Unternehmen, den gesetzlichen Nor-

men und praktischen Standards sowie

den Schnittstellen, die sich aus dem

Zusammenspiel von Controlling und

Risikomanagement ergeben.

Fachkreis „Controlling und Risikomanagement“ lädt zur Mitarbeit ein

Analyse zum Integrationsstand von Controlling und Risikomanagement für Unternehmen im

Wettbewerbsvergleich

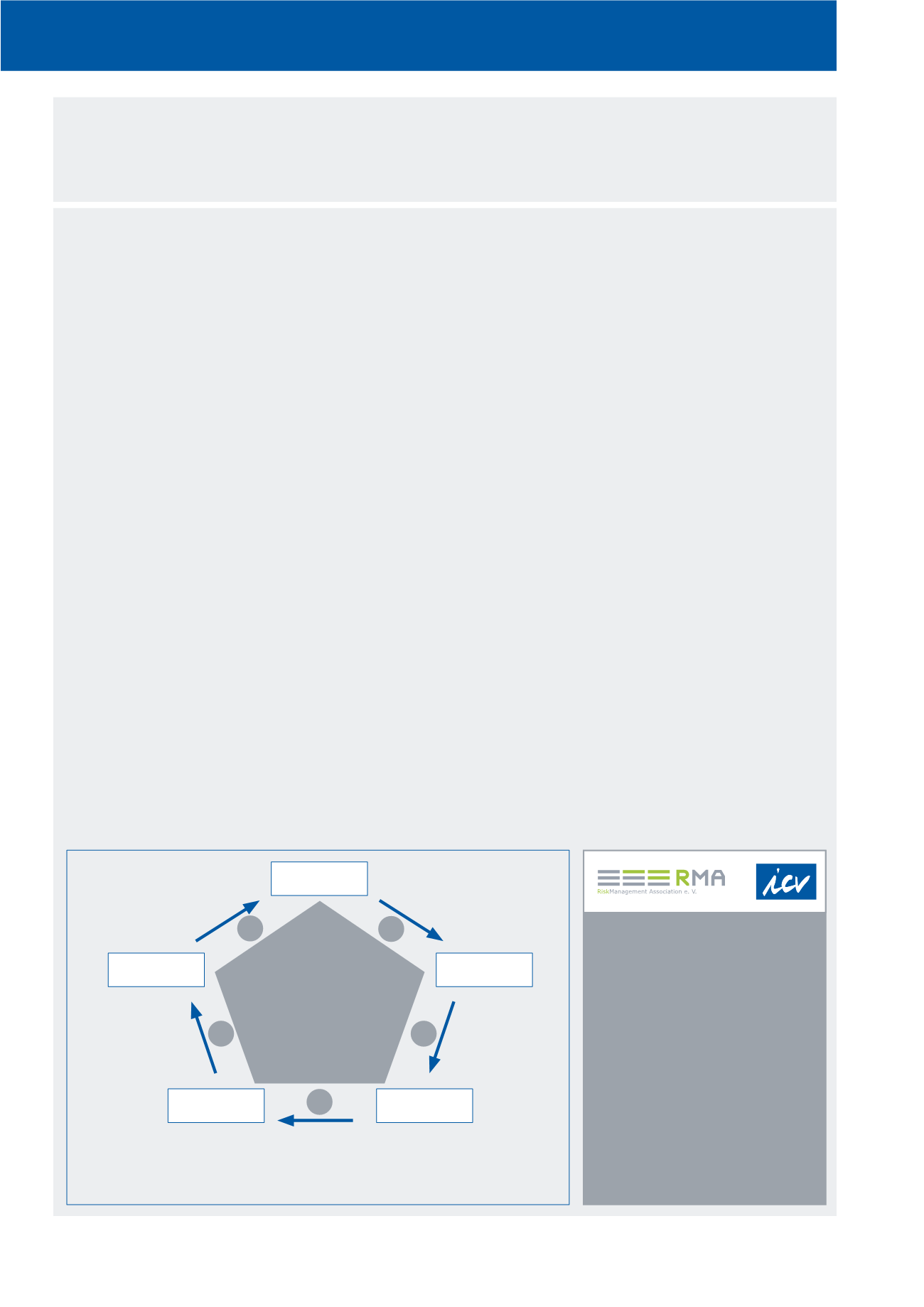

Managementprozess für Controlling und Risikomanagement

Leitbild des

Unternehmens

Strategische

Planung

Umsetzung und

Steuerung

Zielvergleich aufgrund

Jahresrechnung

Definition der Korrektur-

massnahmen

Erfolgsziele und Risiko-

politik der Geschäfts-

führung und Eigentümer

Jahresplanung als dynamisches Budget,

Aufteilung nach Geschäftsbereich,

inkl. Chancen und Risiken

Planung auf Basis Quartalsresultate,

inkl. Chancen- und Risikoplanung

Mehrjahresplanung

mit strategischen

Kennzahlen, Risi-

kostrategie unterlegt

mit Kennzahlen

Maßnahmen aufgrund

Erkenntnissen aus dem

Internen Berichtswesen

Operative

Planung

Dispositive

Planung

Management-Prozess

Controlling

und Risikommanagement

1

2

4

5

3

CM Mai / Juni 2015