110

Fast Close

Unter Fast Close (wörtlich „schneller Ab-

schluss“) versteht man die beschleunigte Auf-

stellung, Prüfung und Veröffentlichung von

Monats-, Quartals- und Jahresabschlüssen.

Die Notwendigkeit einer zeitnahen Berichter-

stattung ist durch unternehmensexterne als

auch –interne Gründe gegeben. So wird das

Vertrauen der unterschiedlichen Stakeholder in

das Unternehmen durch eine frühzeitige

Berichterstattung über die Vermögens-, Ertrags-

und Finanzanlage positiv beeinflusst.

Die schnelle Informationsbereitstellung kann

aber auch interne Entscheidungswege verkür-

zen und zu gesteigerter Reaktionsfähigkeit füh-

ren. Ein Fast Close steht im Spannungsfeld zwi-

schen Schnelligkeit und Qualität. Eine wichtige

Aufgabe des Unternehmens im Rahmen eines

Fast Close ist daher, eine Balance zwischen die-

sen beiden konkurrierenden Zielsetzungen zu

finden.

Ersteinstellende Autoren:

Prof. Dr. Gunther Friedl & Friedrich Walcher,

Technische Universität München, TUM School

of Management, Lehrstuhl für Controlling

Q

HeatMap

Risikomanagement befasst sich mit der Identifi-

kation, Bewertung und Steuerung von Risiken.

Hierbei handelt es sich um Ereignisse und Ent-

wicklungen, die eintreten können und die dann

zu einer Abweichung von geplanten Zuständen

oder Ergebnissen führen. Risiken werden typi-

scherweise mittels Eintrittswahrscheinlichkeit

und Schadenshöhe bewertet. Über diese bei-

den Kriterien kann dann eine Matrix (sog. Heat-

Map) aufgespannt werden, in welcher Risiken

positioniert und dargestellt werden. Diese Dar-

stellungsform hat das schnellere Erfassen der

Risikolage und Priorisieren von Handlungsnot-

wendigkeiten zur Risikosteuerung zum Ziel. […]

Ersteinsteller:

Dr. Holger Sommerfeld,

AREVA GmbH

Q

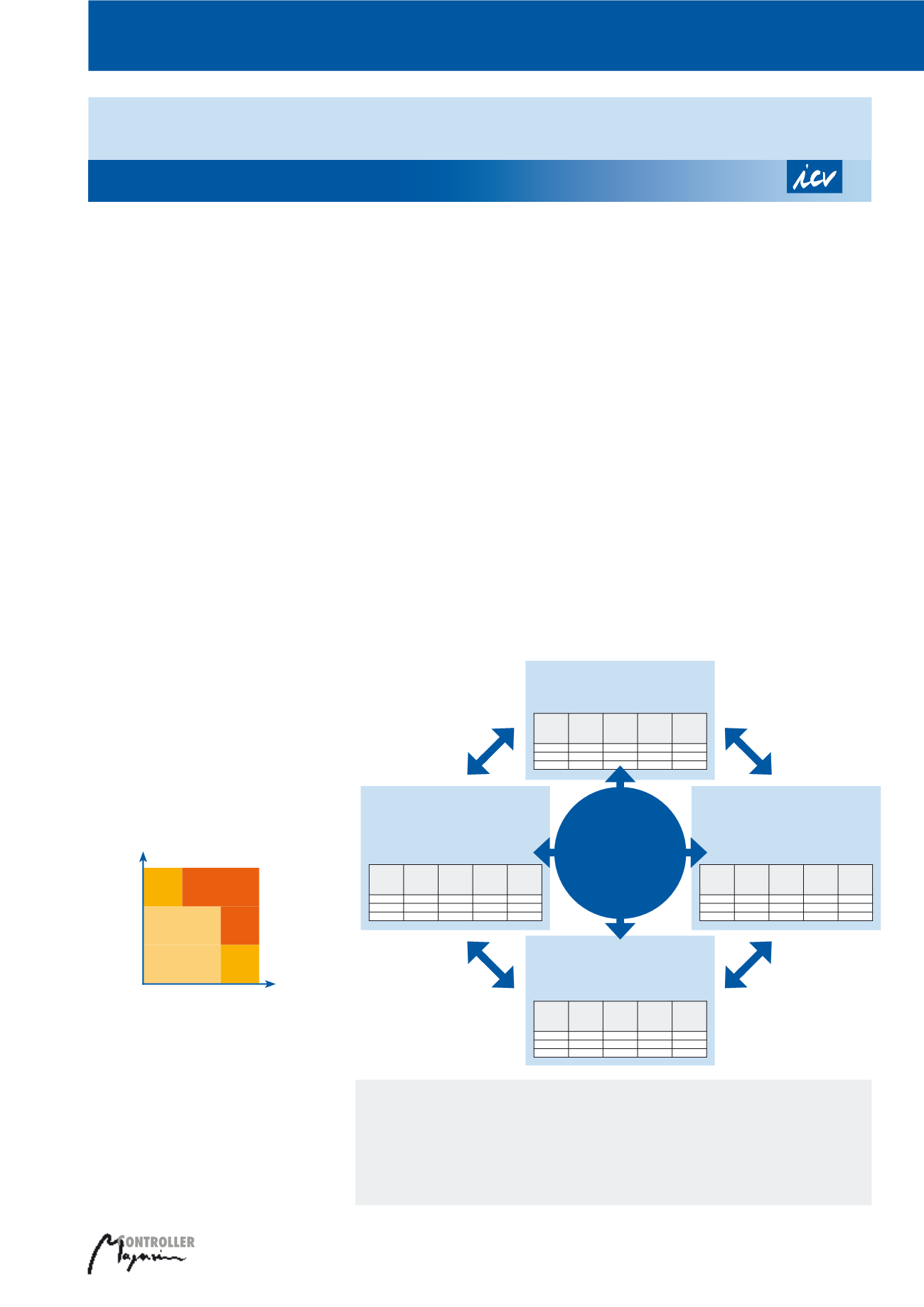

Complexity Scorecard

Die Beherrschung und gezielte Steuerung von

Komplexität im Unternehmen gehört zu den

Kernaufgaben von Führungskräften. Die präzise

Erfassung und Bewertung von Komplexität stellt

unter anderem das Controlling und die Kosten-

rechnung vor neue Herausforderungen. Die

Maßnahmen zum Komplexitätsmanagement

müssen kontinuierlich hinsichtlich ihrer Erfolgs-

wirkung beurteilt werden. Als Dreh- und Angel-

punkt erfolgreichen Komplexitätscontrollings

hat sich die sorgfältige Berücksichtigung von

Wechselwirkungen und Abhängigkeiten zwi-

schen verschiedenen Komplexitätstreibern und

Fachabteilungen im Unternehmen herausge-

stellt. Die Complexity Scorecard liefert hierzu

einen geeigneten Rahmen. Sie ermöglicht die

Ableitung von Optimierungspotenzialen und die

Bewertung der Erfolgswirksamkeit von Maß-

nahmen im Rahmen des Komplexitätsmanage-

ments (Amann et al., 2013). Hierzu werden auf-

bauend auf dem Konzept der Balanced

Scorecard die Dimensionen Finanzen, Markt/

Produkt, Produktion und Change Management

für die Bewertung der Komplexität definiert.

[…]

Ersteinsteller:

Dr.-Ing. Michael Schiffer,

Complexity Management Academy GmbH,

und Dipl.-Ing., Dipl.-Wirtsch.-Ing. Till Vogels,

Werkzeugmaschinenlabor WZL – RWTH

Aachen

Q

Neues aus dem ControllingWiki

ControllingWiki

der interaktiven Wissensplattform mit Gütesiegel des ICV –

Machen Sie mit!

Haben Sie interessante Beiträge und Lust, selbst Wiki-Autor zu werden? Schauen Sie

rein und werden Sie aktiv. Oder senden Sie Ihre Beiträge für unser ControllingWiki an

Mike Schulze:

hoch

mittel

niedrig

niedrig mittel hoch

Schadens-

höhe

Eintrittswahrscheinlichkeit

Illustrative Darstellung einer HeatMap

Complexity Scorecard

Finanzen

Was sind die zentralen Strategien, um

finanziellen Erfolg zu garantieren?

Change Management

Ist die Grundlogik des Komplexitäts-

managements im Bewusstsein der

Mitarbeiter angekommen?

Markt/Produkt

Wie differenziere ich meine Produkte und

Marken ggü. dem Wettbewerb? Welchen

Teil des Produktes kann ich standardisie-

ren und wo muss ich flexibel sein?

Produktion

Wie kann ich die Fertigungsprozesse

und -ressourcen standardisieren

und dabei maximal flexibel Produkte

herstellen?

Ziele Ziel-

zustände

(Soll)

Mess-

größen

Vor-

gaben

Maß-

nahme

Ziele Ziel-

zustände

(Soll)

Mess-

größen

Vor-

gaben

Maß-

nahme

Ziele Ziel-

zustände

(Soll)

Mess-

größen

Vor-

gaben

Maß-

nahme

Ziele Ziel-

zustände

(Soll)

Mess-

größen

Vor-

gaben

Maß-

nahme

Komplexitäts-

beherrschung

durch

integriertes

Management und

Transparenz

Internationaler Controller Verein eV