(z.B. Ertragswertverfahren nach Immobilienwert-

verordnung oder DCF-Verfahren). Bei beiden Be-

wertungsverfahrenwerden zukünftige Einnahmen

und Ausgaben aus der Immobilie bzw. aller Immo-

bilien eines Immobilienunternehmens anhand ge-

eigneter Diskontierungszinssätze diskontiert. Die

Bewertung erfolgt dabei ohne konkreten Bezug

auf die besitzhaltende Immobiliengesellschaft,

d.h., dass z.B. Risiken aus der Immobilienfinan-

zierung bei der Immobilienbewertung unberück-

sichtigt bleiben.

Der Wert einer Immobiliengesellschaft nach der

NAV-Methode ergibt sich als Summe der einzel-

nen Verkehrswerte der Immobilien zzgl. des Werts

anderer Vermögensgegenstände abzgl. des Gegen-

wartswerts der Verbindlichkeiten (vgl. Abb. 2).

Wertunterschiede zwischen IDWS1 und NAV kön-

nen sich ergeben, wenn entweder unterschiedliche

Zahlungsströme erfasst werden oder die finanziel-

lenÜberschüssemit unterschiedlichen Kapitalisie-

rungszinssätzen diskontiert werden (vgl. Abb. 3).

Einordnung des NAV

im Rahmen der Unternehmensbewertung

In der Bewertungspraxis ist es anerkannt, für ein

Immobilienunternehmen neben dem Unterneh-

menswert nach IDW S1 auch den NAV zu ermit-

teln, da beide Unternehmenswerte in Teilen auf

vergleichbaren Ansätzen beruhen, die Werte in-

einander überführbar sind und untereinander zur

notwendigen Plausibilisierung dienen.

Fazit

Bei der Immobilie und dem Immobilienunterneh-

men handelt es sich um unterschiedliche Bewer-

tungsobjekte, die sich unter anderem hinsichtlich

Risikostruktur, Finanzierung und rechtlicher Be-

handlung unterscheiden. Auchwenn für beide Be-

wertungsobjekte eine Diskontierung zukünftiger

Zahlungsströme erfolgt, so unterscheiden sich

doch Zinssatzableitung und die in den Cashflows

berücksichtigten Einflüsse nicht nur im Detail.

Um zu einem zutreffenden Bewertungsergebnis

zu gelangen, müssen sowohl die Bewertung nach

IDWS1 als auch die NAV-Berechnung als Plausibi-

litätsprüfung sachverständig gewürdigt werden,

um insgesamt zu einem vertretbaren Ergebnis zu

gelangen.

Bei den Regionalverbänden des GdW stehen Ihnen

dafür in der Unternehmensbewertung erfahrene

Spezialisten zur Verfügung.

Weitere Informationen:

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung

Quelle: GdW

Quelle: GdW

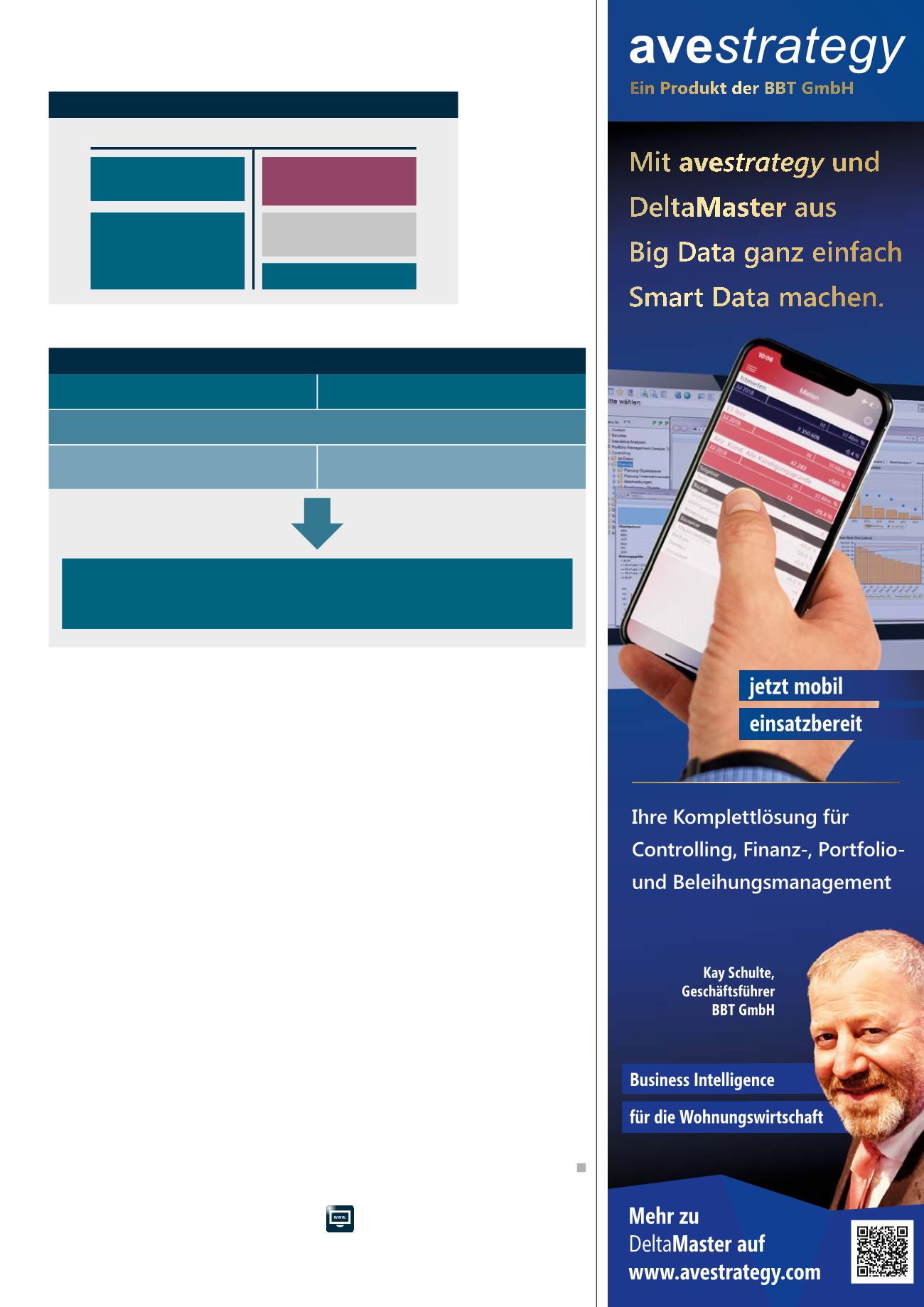

ABB. 2: MARKTWERTBILANZ ZUR ERMITTLUNG DES NAV

Ermittlung NAV

Anlagevermögen zu

Marktwerten

Net Asset Value

(EK)

Umlaufvermögen

ggf. latente Steuern

auf stille Reserven

Fremdkapital

ABB. 3: WERTDIFFERENZEN ZWISCHEN IDW S1 UND NET ASSET VALUE

IDW S1

Net Asset Value

Zukünftige Zahlungsüberschüsse als Ausgangspunkt zur Ermittlung des Eigenkapitals

Zahlungsüberschüsse auf Ebene des

Unternehmens

Zahlungsüberschüsse auf Ebene der

Immobilien

Wertunterschiede zwischen IDW S1 und NAV können nur dann auftreten,

wenn entweder unterschiedliche Zahlungsströme erfasst werden oder die finanziellen

Überschüsse mit unterschiedlichen Kapitalisierungszinssätzen diskontiert werden.