101

CM März / April 2019

Flexibilität und Elastizität der

Finanzierung stehen ganz oben

An der Börse Stuttgart werden mittlerweile

über 600 nachrangige Anleihen notiert. Das

sind fast so viele Titel wie am deutschen Akti-

enmarkt. Dennoch fristen sie weiterhin ein

Schattendasein. Im Jahr 2018 kamen zwei

nachrangige Anleihen der EGGER Holzwerk-

stoffe Brilon GmbH & Co. KG und der Otto

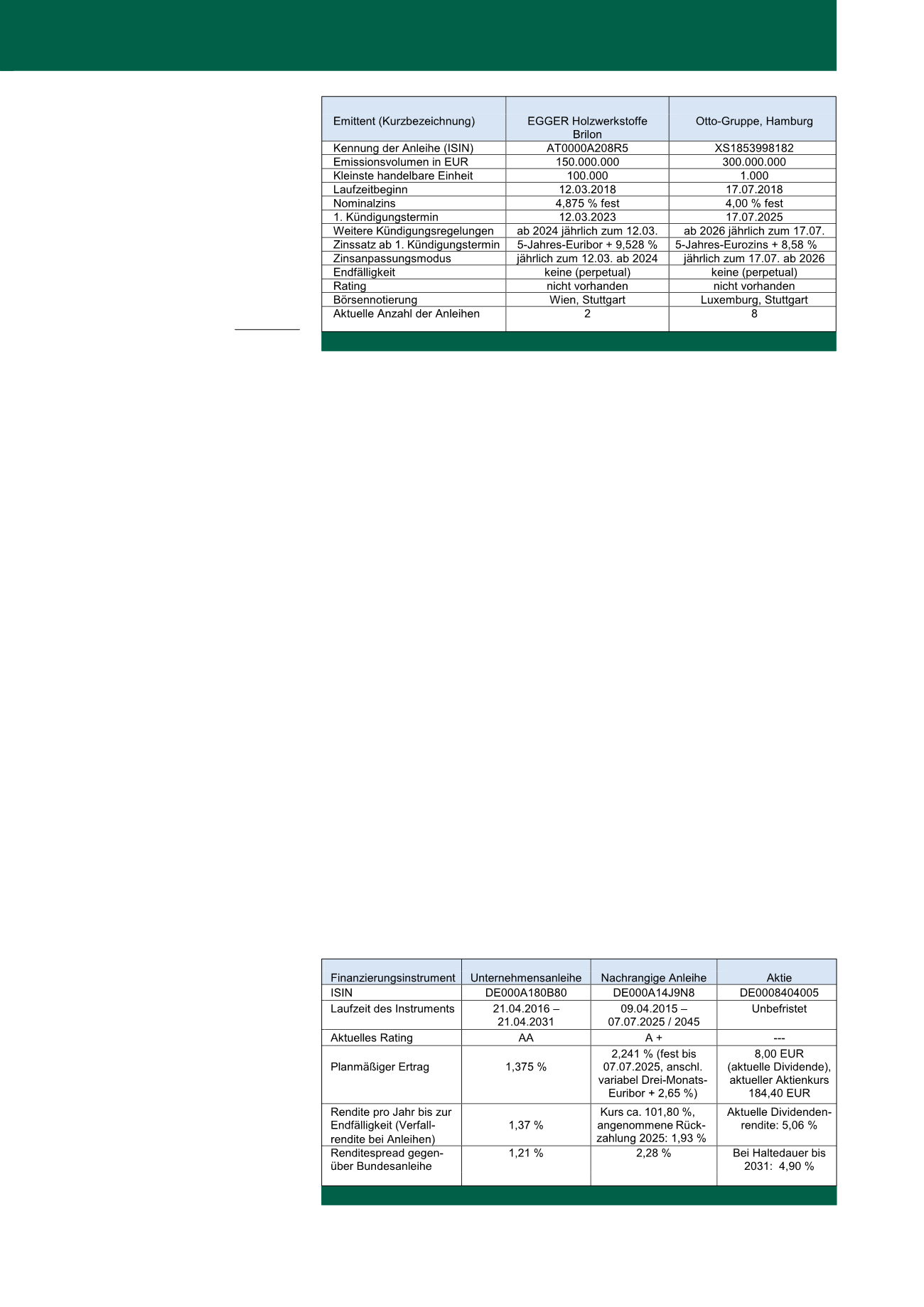

GmbH & Co KG, Hamburg hinzu. Abbildung 1

zeigt die wichtigsten Daten zu den beiden nach-

rangigen Anleihen und den Emittenten.

Beide Anleihen weisen als Eigenschaft die feh-

lende Endfälligkeit aus, d. h. die Gläubiger ha-

ben keinen Tilgungsanspruch. Durch diese

Ausgestaltung werden die Anleihen als eigen-

kapitalnah eingestuft. Typisch bei sehr lang-

fristigen und unendlich laufenden nachrangi-

gen Anleihen ist überdies, dass es ab dem 1.

möglichen Kündigungstermin zu einer Ände-

rung der Verzinsung kommt. Meist wechselt

ab diesem Zeitpunkt die Zinsvereinbarung von

fest zu variabel.

Ohne aktuelles Rating wird es

schwierig – oder teuer

Für die Kapitalgeber bei Mezzaninen Finanzie-

rungen erhöhen sich durch die Nachrangigkeit

gegenüber allen Gläubigern des Unternehmens

das Bonitätsrisiko und das Ausfallrisiko.

Mezzanine Finanzierungen mit der ihnen inne-

wohnenden Nachrangigkeit reagieren auf Un-

ternehmensnachrichten deutlich stärker als

erstrangige Finanzierungen. Somit führen Ver-

schlechterungen der Bonität zu starken Kurs-

verlusten, da teilweise die laufenden Ausschüt-

tungen an die Ertragslage bzw. Ausschüttungs-

höhe geknüpft sind; auf jeden Fall steigt das

Ausfallrisiko an. Investoren müssen sich daher

bewusst sein, dass sie bei einem guten Ge-

schäftsverlauf überwiegend Ertragsansprüche

wie die Fremdkapitalgeber – mit risikobezoge-

nem Renditeaufschlag – haben, im Falle einer

Unternehmenskrise aber praktisch wie Eigen-

kapitalgeber in der Haftung stehen.

Sowohl im Rahmen der weltweiten Finanz-

und Wirtschaftskrise in den Jahren 2007 bis

2009 als auch im Kontext der europäischen

Staatsschuldenkrise in den Jahren 2011 und

2012 gingen viele nachrangigen Anleihen „in

die Knie“. So hat selbst die Nachranganleihe

der Allianz SE (ISIN DE000A1GNAH1) von

März 2011 bis März 2021 (minimal) bzw.

März 2041 (maximal) bereits nach wenigen

Monaten Kursverluste von über 22% erlitten,

während die erstrangige Anleihe der Allianz

von 2009 bis 2019 (DE000A1AKHB8) im glei-

chen Zeitraum nur um etwa 8% im Kurs ge-

sunken ist. Die Kursrückgänge waren im Fall

der Allianz vor allem Reaktionen auf negative

Veränderungen des Umfelds und beruhten nur

zu einem geringen Teil auf einem konkret ge-

stiegenen Ausfallrisiko; aber der Faktor

„Nachrangigkeit“ führt hier regelmäßig zu ei-

ner sehr sensiblen Verarbeitung negativer

Marktnachrichten. Dafür fällt bei einem Weg-

fall der Belastungen die spätere Kurserholung

umso stärker aus.

Noch drastischer ist es den nachrangigen Gläu-

bigern von Unternehmen ergangen, die in er-

hebliche Strategie- und Ertragsprobleme gera-

ten sind. Waren es 2007 als erste Vorboten der

Finanzkrise die Genussscheine und nachrangi-

gen Anleihen der Industriekreditbank AG (IKB),

sind in den vergangenen Jahren die nachrangi-

gen Anleihen der Deutschen Bank in den Keller

gerutscht. Die nachrangige Anleihe der Deut-

schen Bank von 2014 (ISIN DE000DB7XHP3)

mit frühester Kündigung im Jahr 2022, aber

ohne Endfälligkeit (perpetual) ist im Jahr 2018

von 105% auf 80% gesunken.

In vielen Fällen verfügen die Unternehmen bei

der Aufnahme verbriefter Formen der Mezzani-

nen Unternehmensfinanzierung über ein Unter-

nehmens- oder ein Anleiherating. Wird dieses

während der Laufzeit der Finanzierung aktuali-

siert, steht den Kapitalgebern eine externe Risi-

kobeurteilung zur Verfügung. Der besondere

Charme der Mezzaninen Finanzierungen liegt in

der Zurechnung des aufgenommenen Kapitals

zum betriebswirtschaftlichen Eigenkapital. Bei

fehlender Tilgungsverpflichtung schlägt sich

das im Rating besonders positiv nieder. Gibt es

einen feststehenden – oder letztmöglichen –

Kündigungstermin, wird die Anerkennung des

Mezzaninen Kapitals im Regelfall sukzessive

reduziert, beispielsweise durch eine Absen-

kung des Anerkennungsbetrages um 10% p. a.

in den letzten 10 Laufzeitjahren.

Abb. 1: Eckdatenübersicht

Abb. 2: Übersicht verbriefter Finanzierungsinstrumente